Условия предоставления вычета для ИП

Покупка жилого объекта или земельного надела на территории РФ дает право предпринимателю на оформление имущественного налогового вычета. Но воспользоваться им могут не все – требуется соблюдение ряда условий:

- ИП находится на общем режиме налогообложения с уплатой налога на доходы по стандартной ставке 13%. А вот использование спецрежимов, например УСН, ЕНВД, ЕСХН или патентной системы, такого права не дает. Ведь при осуществлении деятельности на таких условиях уплата НДФЛ не предусмотрена.

- Предприниматели дополнительно получают дополнительные доходы, облагаемые 13% НДФЛ. В частности, это касается ИП, которые параллельно своей деятельности трудоустроены и получают зарплату.

- Наличие прибыли у ИП на ОСНО с обложением по ставке 13%. В то же время здесь установлено исключение – доходы, связанные с дивидендами и участием в доле юрлица.

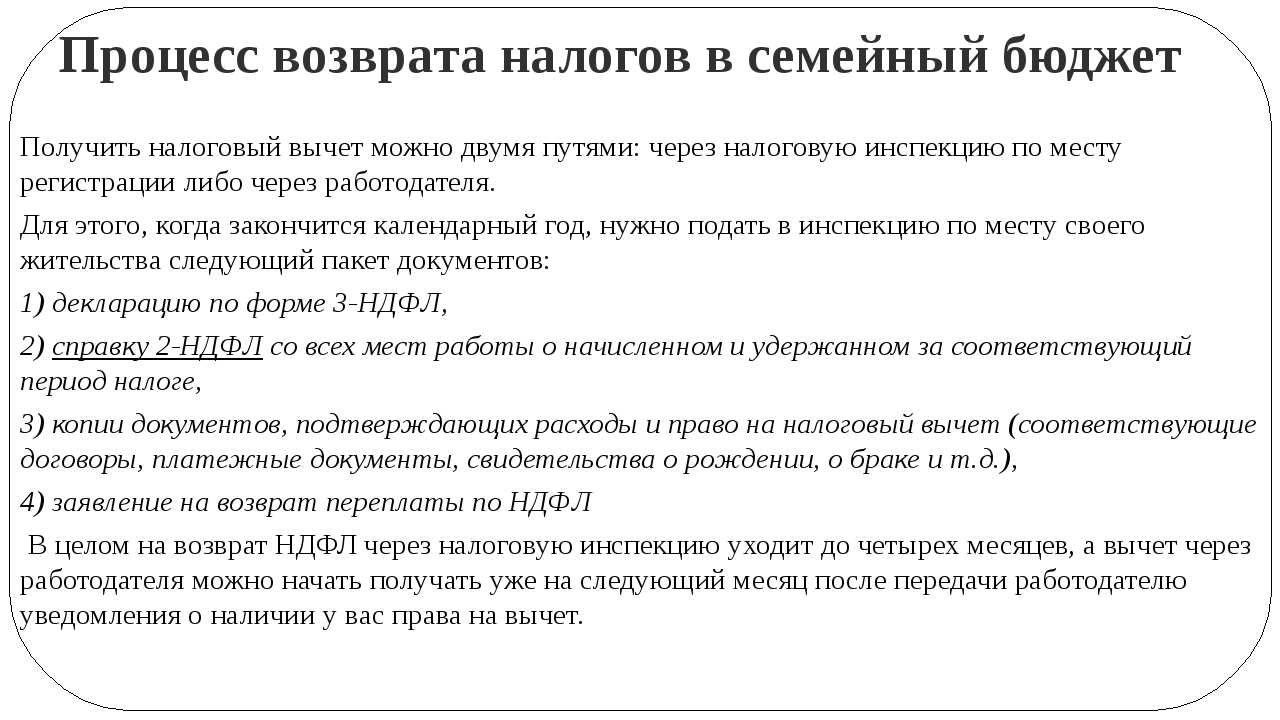

- По окончании текущего года до 30 апреля следующего необходимо оформить и предоставить в ФНС декларацию 3-НДФЛ с суммами доходов и вычета. Если ИП получает дополнительные доходы, не связанные с предпринимательством, потребуется получение справки 2-НДФЛ.

- ИП, как и физлицо, должен собрать полный набор документов, подтверждающих факт покупки жилой недвижимости. К таким бумагам относят свидетельство о праве собственности, договор, передаточный акт и т.д.

- Жилье приобретено у лиц, не относящихся к «взаимосвязанным» с покупателем. Покупка у родственников не дает права на льготу.

- Для приобретения задействовались собственные или кредитные средства, а сама квартира стала собственностью предпринимателя или его супруги.

Как ИП получить налоговый вычет

Какие вычеты может получить ИП

Для права на получение налогового вычета на доход физических лиц есть два обязательных условия:

- Налогоплательщик — резидент России.

- У него есть доход, который облагается по ставке НДФЛ.

Законодательство выделяет пять типов налоговых вычетов на доходы физических лиц: стандартные, социальные, имущественные, профессиональные и инвестиционные. Статус ИП необходим для получения только одного из видов — профессионального вычета. Большинство форм уменьшения налога предприниматель использует как физическое лицо на общих основаниях.

Применить вычеты к доходу от предпринимательской деятельности удастся, если ИП на общей системе налогообложения (ОСНО), то есть платит НДФЛ.

Если индивидуальный предприниматель использует упрощенную систему налогообложения (УСН), патент или налог на профессиональную деятельность (НПД), то с дохода от коммерции вернуть НДФЛ не сможет.

Из этого не следует, что ИП на спецрежимах не имеют права на возврат НДФЛ. У предпринимателя может быть другой доход, с которого удерживается НДФЛ, например, с продажи имущества или сдачи квартиры в аренду. И с таких доходов ИП, как физлицо, сможет вернуть налог.

Профессиональный вычет для ИП

С помощью профессионального вычета налогооблагаемая база уменьшается на сумму расходов. Вернуть налог могут ИП на ОСНО и физические лица, которые работают по договорам гражданско-правового характера, занимаются частной практикой в качестве адвоката, нотариуса и подобных профессий или получают авторские вознаграждения.

Для ИП профессиональный вычет — единственная форма возврата налога, которая напрямую связана с предпринимательской деятельностью.

В ст. 221 НК РФ сказано, что ИП на ОСНО надо выбрать один из двух вариантов уменьшения налогооблагаемой базы — на фактические расходы или на фиксированный процент от дохода.

В размере фактических расходов. Вернуть налог можно за расходы, которые связаны с коммерческой деятельностью ИП. Для этого издержки необходимо подтвердить документами. Для возврата налога подойдут расходы на аренду помещения, зарплату работникам, рекламу, закупку товара и так далее. Но нельзя к налоговому вычету заявлять личные расходы, например, заправку личного автомобиля или счет за гостиницу, если они напрямую не связаны с основной деятельностью. В ФНС могут потребовать обосновать любую статью расходов в декларации.

В размере 20 % от дохода. Если нет возможности подтвердить документами расходы или они ниже 20 %, то можно уменьшить налогооблагаемую базу на фиксированный процент. Этим налоговым вычетом могут воспользоваться только предприниматели на ОСНО. Никакие документы для подтверждения расходов не требуются.

Предпринимателю на спецрежиме использовать профессиональный вычет не удастся. Но можно, например, получить вычет в размере фактических расходов, если как физлицо работал по гражданско-правовому договору.

Социальный, стандартный и имущественный вычеты для ИП

Предприниматель как физическое лицо может использовать и другие типы возврата налога, независимо от режима налогообложения. Но для этого нужен доход, с которого уплачивали НДФЛ.

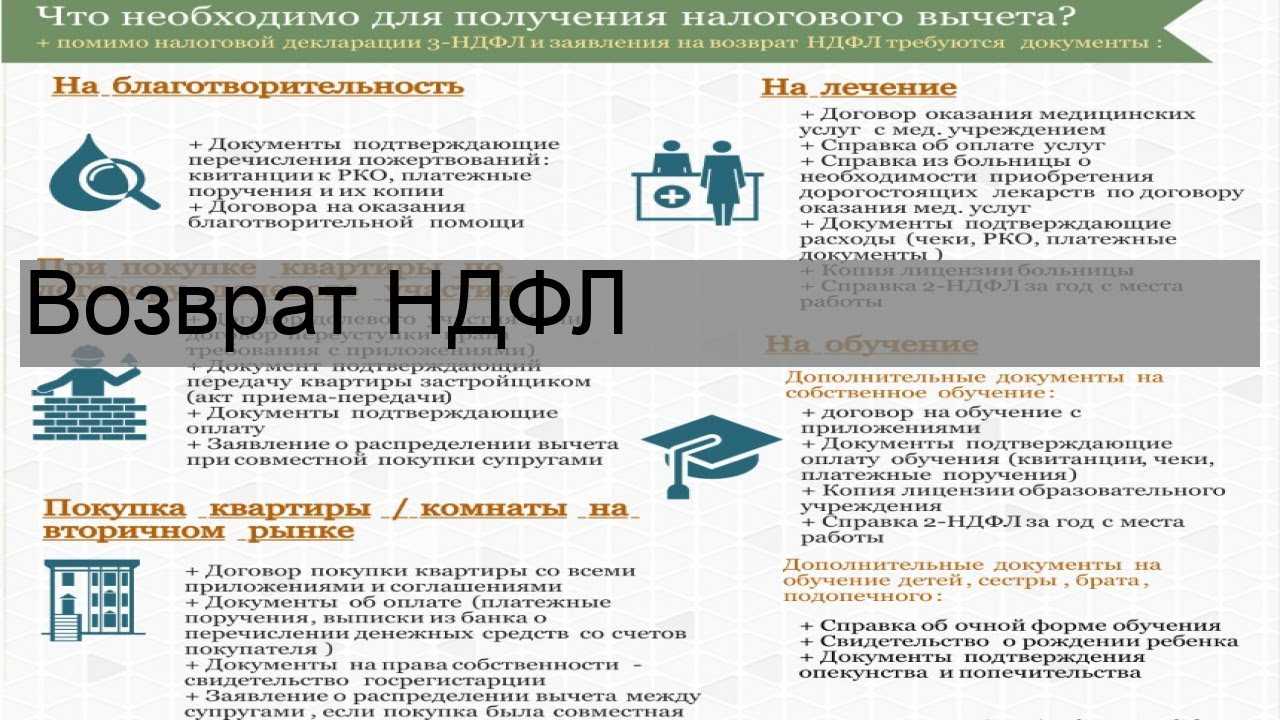

Социальный вычет дается на благотворительность, лечение, обучение, страхование и подобное.

Стандартный — это форма льготы на детей и для таких категорий людей, как инвалиды с детства, «чернобыльцы», ветераны боевых действий и так далее.

Имущественный — это вычеты на продажу и покупку имущества.

Предприниматели на ОСНО могут применять налоговые вычеты к своему основному доходу от коммерческой деятельности.

ИП на УСН, патенте или НПД имеет право на вычет, только если есть иной доход, с которого уплачивает НДФЛ.

ИП на спецрежиме не сможет вернуть налог при покупке квартиры. Но вычетом может воспользоваться супруг, у которого есть доход, облагаемый по ставке НДФЛ. Все имущество супругов считается совместной собственностью, независимо от того, кто оплатил покупку.

Инвестиционный вычет для ИП

Право на возврат налога возникает в трех случаях:

- получение дохода от продажи ценных бумаг на обычном брокерском счете;

- внесение денег на ИИС;

- получение дохода с операций на ИИС.

Вычет за внесение денег на ИИС применяется к доходам, которые не связаны с инвестиционной деятельностью. ИП на ОСНО смогут вернуть налог с коммерческого дохода, но предприниматели на спецрежимах воспользоваться вычетом на взнос не смогут.

Две другие формы возврата налога направлены только на доход от инвестиций. Предприниматель может их использовать как частный инвестор независимо от системы налогообложения.

Практические примеры

Допустим, индивидуальный предприниматель зарабатывает деньги посредством продажи продуктов питания с помощью магазина. Отметим, что профессия данного гражданина относится к строительной сфере, поэтому иногда он занимается соответствующей трудовой деятельностью, заключая гражданско-правовые договоры. Из этого следует, что по части прибыли за оказание услуг по строительству он вправе использовать профессиональный вычет.

К денежным тратам человека, выплачивающего налоги, аналогично случаям с ИП, реализующим частную практику, можно отнести объем соответствующих налогов (исключая НДФЛ), зачисленные или оплаченные за налоговый период.

К денежным тратам человека, выплачивающего налоги, относят объем налогов (кроме НДФЛ)

Пример: гражданин оказывает услуги организации на основе подрядного договора. Деньги, выплаченные за его труд – 150 тысяч рублей. Гражданин не является ИП, расходы, относящиеся к оказанной услуге, составили 130 тысяч рублей – это цена на затраченные во время оказания услуги материалы.

Иными словами, основа налогов для вычисления НДФЛ – 20 тысяч рублей (150 тысяч минус 130 тысяч). Налог, требуемый к уплате в бюджет – 2 тысячи 600 рублей (20 тысяч рублей * 13%).

Кто относится к категории налогоплательщиков, поощряемых за авторство или создание, исполнение и прочее пользование научными произведениями, достижениями литература и искусства? Сюда можно отнести любых физических лиц, которых вознаграждают за изобретение, исполнение или прочее применение научных достижений, литературных произведений, творений искусства. Стоит указать тут и граждан, сделавших какое-либо открытие, изобретение, создавших промышленные образцы

Важно сказать, что подобную разновидность вычета налогов вправе получить как авторы, так и прочие люди, обеспеченные подобного рода поощрением

Налоговый вычет вправе получить как авторы, так и прочие люди, обеспеченные подобного рода поощрением

Объем профессиональных вычетов для данной категории граждан, выплачивающих налоги – это те расходы, что произведены по факту и имеют подтверждение в официальных бумагах. Когда нет возможности составить документы, необходимо придерживаться таких норм:

| Вид деятельности | Норматив затрат (в % к сумме полученного дохода) |

|---|---|

| Создание либо пользование произведениями литературы, учитывая театр, кино, эстраду и цирк | 20 |

| Создание произведений графики, художественных произведений, фоторабот для печати, архитектурных произведений, дизайна | 30 |

| Создание музыкальных или сценических произведений для кино, телевидения, театра | 40 |

| Создание прочих музыкальных произведений (сюда относят и те, что готовы к публикации) | 25 |

Пример: гражданин – композитор. Он создал музыкальное произведение и получил поощрение в 300 тысяч. Вычет профессионального плана здесь 32 тысячи (расходы подтверждены официально). Вместе с этим гражданин написал книгу, за которую получил 15 тысяч, но официального подтверждения расходов нет. Человек решил воспользоваться процентным сокращением как наилучшим вариантом: при первом раскладе событий профессиональная разновидность вычета будет 120 тысяч, при втором – три.

Подводя итог, можно сказать, что при правильно анализе всех имеющихся данных можно очень выгодно использовать вычет, о котором мы говорили. Касается это не только ИП, но и творческих, научных людей, лиц, трудящихся по временным договорам гражданско-правовой формой. Главное – хранить документацию о затратах и внимательно изучить НК. Естественно, очень сложно разобраться в пучине законов, так что подробно все интересующие вас вопросы сможет опытный юрист.

Выгодно ли ИП быть самозанятым

ИП думает о возможности стать самозанятым

Сегодня многие предприниматели думают, чтобы стать самозанятыми, так как это позволит на 2% снизить налоговую ставку. Но необходимо понимать, что становиться самозанятыми могут только граждане, которые соответствуют следующим требованиям:

- самостоятельное ведение экономической деятельности;

- отсутствие наемных сотрудников;

- уровень дохода менее 200 000 рублей в месяц.

Если компания работает и приносит менее указанной суммы ежемесячно, а предприниматель – единственный сотрудник, то проблем не будет. ИП можно закрыть через МФЦ. Когда уровень дохода выше, то можно распределять его между своими родственниками и друзьями, чтобы осуществлялись переводы на их банковские карты. Но надо понимать, что, работая самозанятым, гражданин не получает стаж, так как не осуществляет пенсионных отчислений. Более того, при покупке недвижимости налоговая база будет значительно меньше, поэтому для возврата положенных денег придется потратить больше времени. Таким образом, нужно учитывать все возможные проблемы и перспективы, чтобы принять решение о том, стоит ли работать, как самозанятым.

Условия и правила предоставления

Обязанность уплачивать налог на доходы возлагается законодателем на всех, в том числе субъектов предпринимательской деятельности. Часть предпринимателей, к которым относится и ИП, стараются воспользоваться возможностями, предусмотренными Налоговым кодексом. Они заключаются в выборе режима налогообложения, при котором субъект получает право не уплачивать налог, в том числе НДФЛ.

Обстоятельства, делающие невозможным получение возврата

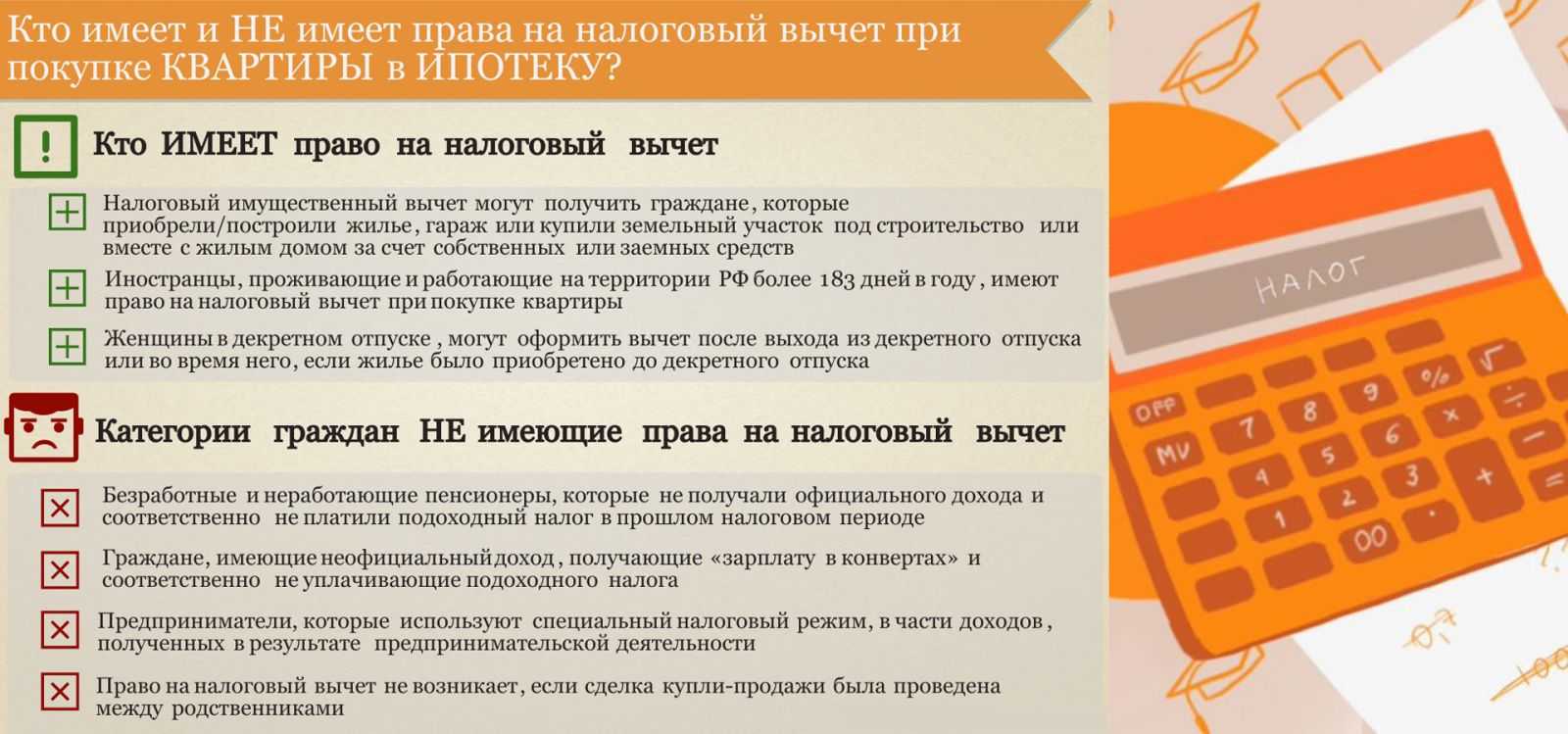

Перечень обстоятельств, служащих основанием для отказа в получении вычета в связи с приобретением жилого помещения, достаточно обширен:

- выбор упрощёнки как способа налогообложения, при которой налог НДФЛ не оплачивается;

- приобретение имущества с использованием субсидий;

- покупка жилья у родственника;

- получение первого вычета до 2014 года или полное использование положенной суммы.

Их наличие ведёт к потере права обращения в Налоговый орган или гарантирует мотивированный отказ.

Обычное налогообложение подразумевает уплату всех налогов и сборов, предусмотренных законом. Использование иных схем разрешает взносы по НДФЛ не оплачивать.

К таким режимам относят:

- Упрощённую систему оплаты налогов.

- Взимание единого налога по вменённому доходу.

- Налог на сельскохозяйственных производителей.

- Патент на осуществляемую деятельность;

Сертификаты или субсидии из бюджета всех уровней позволяют покупать за их счёт часть или полностью объект недвижимости. Статья 220 НК РФ прямо указывает на невозможность применения вычета при оплате за счёт бюджета РФ, материнского капитала, военного или иного жилищного сертификата.

На вопрос о том, почему нельзя получить вычет после приобретения жилья у близких родственников, отвечает понятие о взаимозависимых родственниках. Это супруги, родители, дети, братья и сестры, опекуны и подопечные. Вычет по сделкам между ними не применяется.

В 2016 году изменения в Налоговый кодекс коснулись однократного применения возврата. Решено, что если сделка совершалась до 01.01.2014 года, собственник мог использовать вычет только однократно. Достижение максимальной суммы не учитывалось. После этой даты можно обратиться повторно в налоговый орган за получением вычета приобретая снова объект недвижимости. Главным условием станет не превышение лимита в 2 млн рублей, с которого возможно получение возврата. Рассчитать порядок гражданин легко может самостоятельно, или сделать расчёт ему помогут в налоговом органе. Таким образом, на вопрос о том, имеет ли право ИП на получение повторного налогового вычета при покупке квартиры, можно ответить положительно.

Требования

Чтобы выяснить, может ли ИП вернуть подоходный налог при покупке квартиры, надо уточнить, отвечает ли он ряду требований:

- быть резидентом, проживать в стране более 6 месяцев;

- вести предпринимательскую деятельность по основной системе налогообложения. Она предполагает оплату всех налогов, в том числе по НДС и НДФЛ, ведение строгой отчётности по бухгалтерии. Такой предприниматель выплачивает НДФЛ и на свою персону;

- строго соблюдать временные рамки направления декларации 3-НДФЛ (до 30 апреля) в налоговую службу по месту проживания. Документ отражает сведения о начисленном налоге и суммах предполагаемого вычета;

- предъявить любые требуемые документы, с целью подтверждения факта приобретения жилого помещения (договор купли-продажи, акт о передаче, документ о праве собственности);

- оформить собственность на себя, супруга/супругу или детей, то есть члена семьи, в противном случае вычет получить не получится;

ИП, использующий специальный режим выплаты налогов и не оплачивающие НДФЛ, в ряде случаев имеют право на возврат части оплаченного налога. Это касается лиц, имеющих иной источник дохода, за который выплачивают налоги. К ним относят передачу имеющегося недвижимого имущества в аренду. Обязательным условием станет своевременная регистрация договора аренды в налоговом органе и выплата по нему НДФЛ.

Другим случаем станет наличие второго места работы, по доходам с которого производятся необходимые отчисления в налоговый орган. В этом варианте при подаче заявления в ИФНС о возврате ранее уплаченного подоходного налога следует приобщить справку 2-НДФЛ.

Дополнительное условие

Министерством финансов РФ даётся пояснение о независимости формы использования недвижимости после её приобретения. Она может:

- Применяться с целью осуществления предпринимательства, что регламентировано письмом Министерства финансов РФ от16.04.2015 №03-11-11/21776.

- Быть проданной сразу после подачи документов в налоговый орган. При этом обращение возможно и в последующие годы, если сумма вычета в 260 тыс. рублей не была исчерпана сразу.

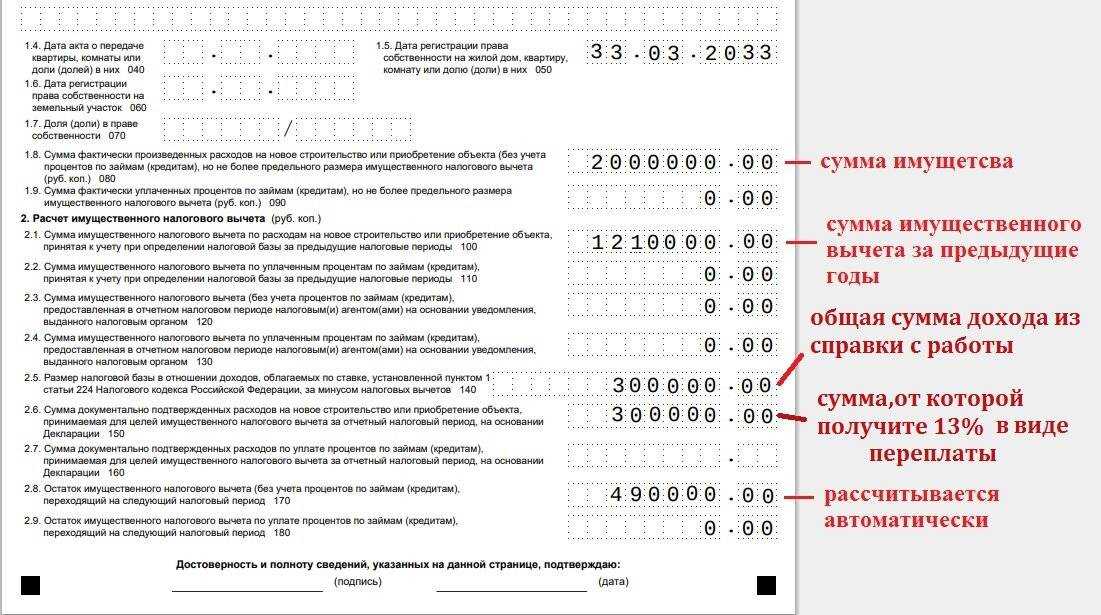

Как рассчитывается сумма налоговых вычетов на имущество

Налоговые выплаты касаются всех объектов недвижимости, находящихся в собственности россиян, а с 2017 года жилыми признаны дачные и садовые дома, расположенные на участках, предназначенных для ведения подсобного хозяйства. Соответственно, они также облагаются налогом, а их владельцы могут претендовать на получение налоговых вычетов.

Начиная с 2016 года, все налоги рассчитываются на основе кадастровой стоимости, которую имеет каждый объект недвижимости, внесенный в единый государственный реестр недвижимости (ЕГРН).

Объем вычета зависит, в первую очередь, от особенностей объекта:

- если речь идет о дачном или садовом домике, то вычет касается только 50 «квадратов» от общей площади;

- в квартире предусматривается вычет стоимости 20 квадратных метров;

- для квартиры гостиничного типа сумма вычета снижается до стоимости 10 «квадратов»;

- для помещений, расположенных в общих комплексах, максимальная сумма вычета составляет 1 млн. руб.

Для проведения предварительного расчета предполагаемой компенсации остается узнать рыночную стоимость того или иного объекта, после чего умножить ее на 10, 20 или 50. К примеру, если речь идет о квартире, чья рыночная стоимость составляет 60 тыс. рублей, то сумма налогового вычета составит 1 млн. 200 тыс. рублей. В связи с изменением законодательства, при определении максимальной суммы налогового вычета учитывается, когда был приобретен объект недвижимости. Существует разница между квартирами и домами, купленными до и после 2014 года.

Условия возврата налогового вычета: общие правила

При разработке и объяснении понятия «налоговый вычет», законотворцы определили несколько основных правил по его получению. В частности, должны соблюдаться следующие условия:

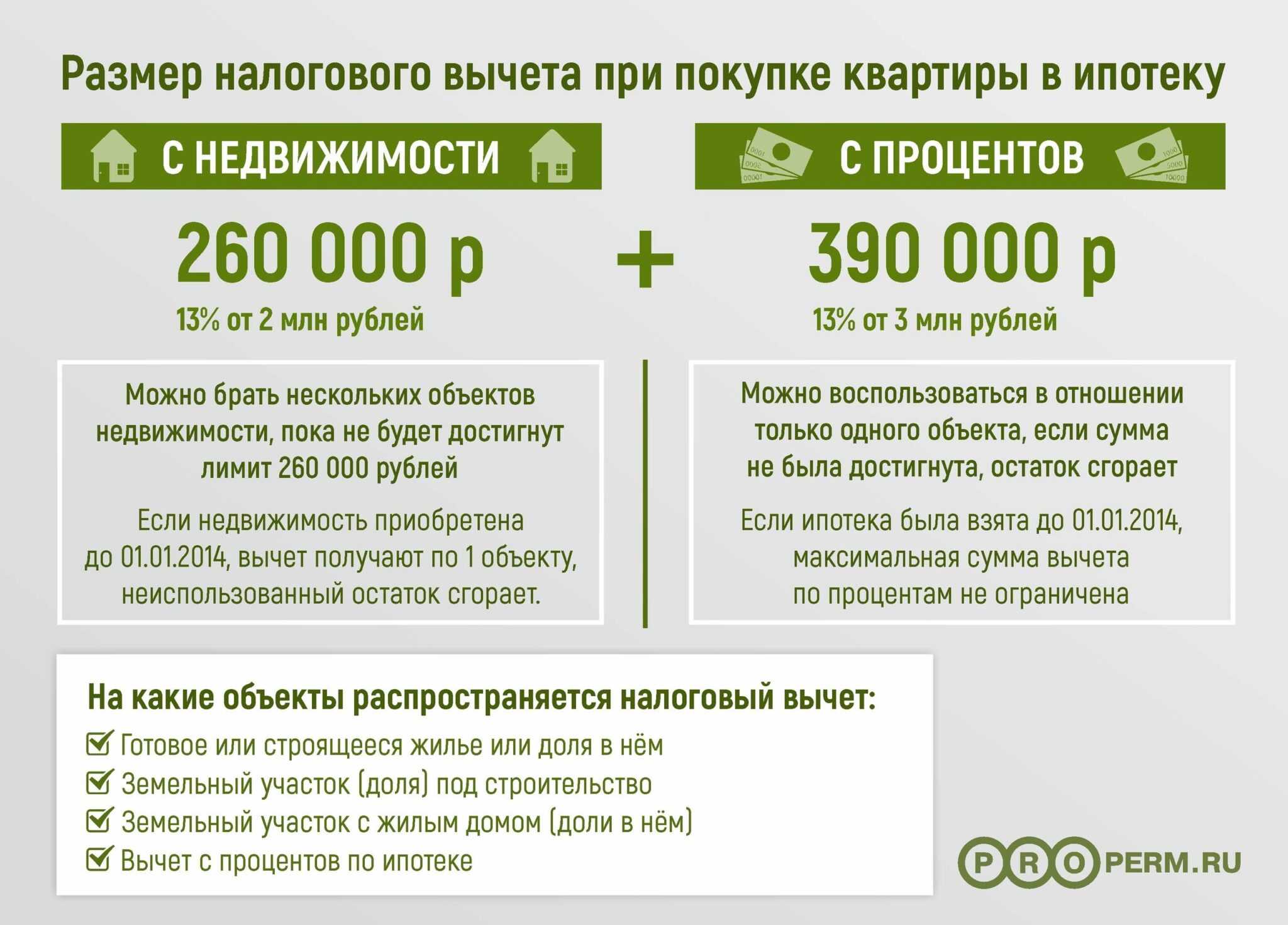

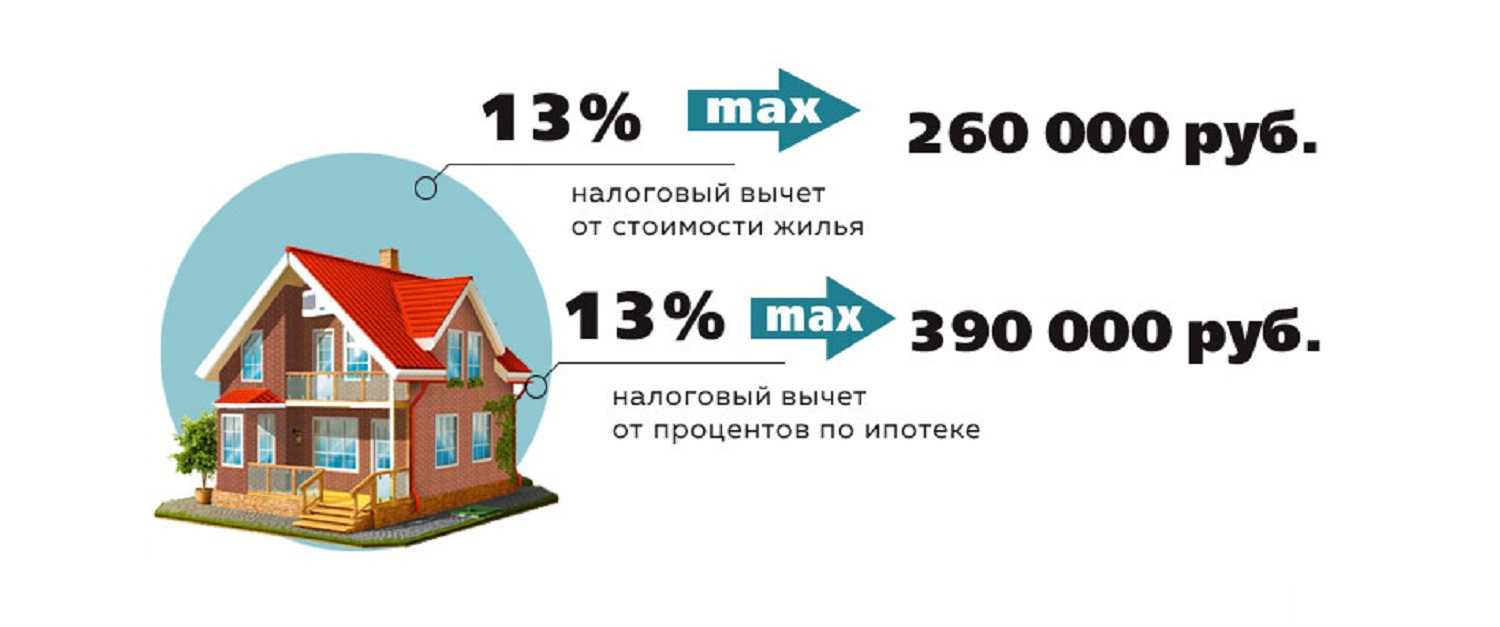

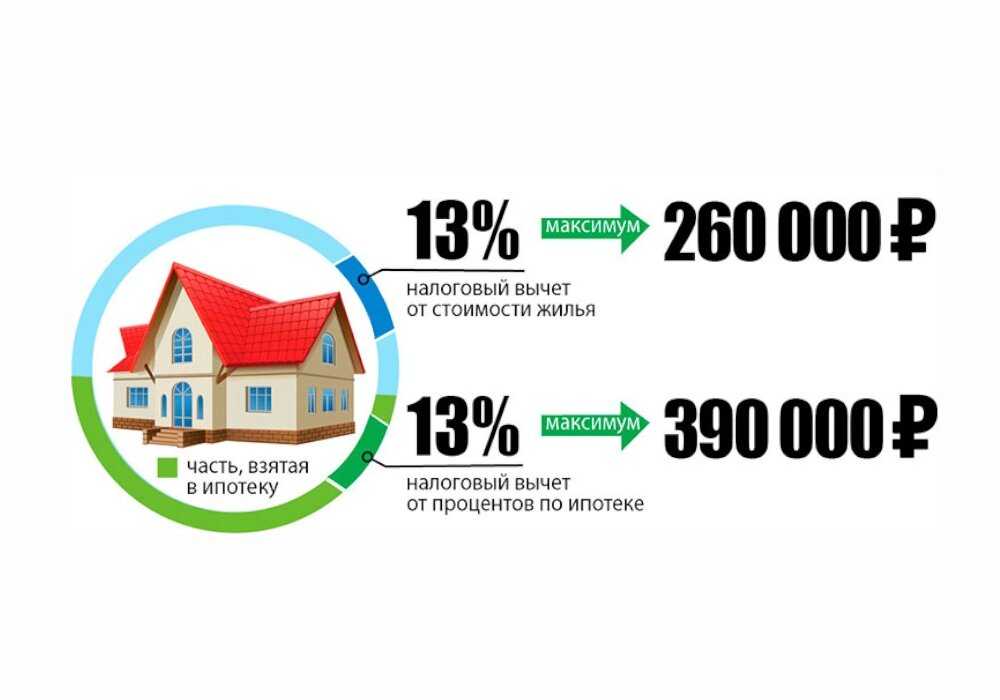

- самая крупная по закону сумма для использования налогового вычета – 2 миллиона рублей. Если квартира или какой-то другой объект недвижимости стоит дороже, то все, что выше 2 млн. руб. учитываться не будет;

- налог на доходы физических лиц составляет 13%, так что нетрудно подсчитать, что предельный размер налогового вычета (т.е. именно с 2 млн. руб.) будет равен 260 тыс. рублей. Стоит отметить, что возвращаться сумма налогового вычета может в какой угодно промежуток времени – в данном случае никаких ограничений нет;

- с начала 2014 года действует норма, по которой есть возможность получить налоговый вычет не с одной-единственной квартиры, а сразу с нескольких квартир или каких-либо иных недвижимых объектов. Главное — соблюдать требование, чтобы их цена не превышала 2 млн. руб.

- можно включить в стоимость вычета расходы на ремонт и отделку новой квартиры, если в договоре купли-продажи значится, что жилье приобретается без отделки;

- если недвижимость приобретается у близких родственников (родителей, братьев или сестер, собственных детей), право на налоговый вычет по ее приобретению утрачивается, поскольку в таком случае партнеры по сделке признаются взаимозависимыми физическими лицами ( п. 1 ст. 105.1 НК РФ);

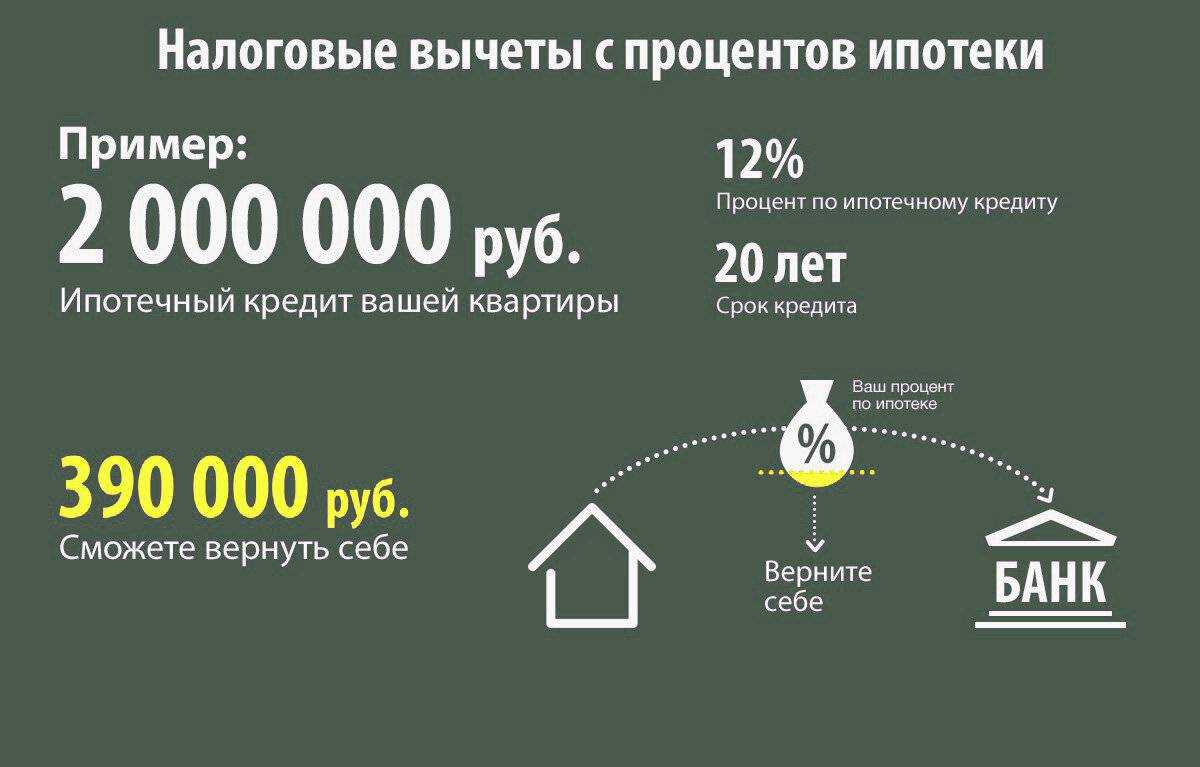

- если недвижимость приобретена по ипотеке, то налоговый вычет производится еще и с оплаченных по ипотечному займу процентов. При этом в данном случае, учитывая проценты, вычет может производиться с суммы в 3 млн. рублей. Эта норма разработана в качестве меры дополнительной поддержки развития ипотечного рынка России.

Вышеприведенные правила касаются не только индивидуальных предпринимателей, а в равной степени и всех остальных граждан РФ.

История: до 2014 года налоговый вычет можно было применить только к одному объекту недвижимости, сейчас данное ограничение снято. Главное – чтобы общая стоимость приобретаемых объектов недвижимости не была выше 2 миллионов рублей.

Таким образом, очевидно, что налоговый вычет является отличным подспорьем для поддержки тех граждан, которые являются наемными работниками и получают «белую» зарплату. Индивидуальным предпринимателям в этом смысле несколько сложнее: вернуть налоги, уплаченные государству, они могут далеко не всегда.

Может ли его получить ИП по ипотеке

Ответ на вопрос, может ли ИП вернуть подоходный налог при покупке квартиры, положительный

Но для этого важно соблюсти некоторые условия. Самое главное из них — это уплата подоходного налога в размере 13%

Бизнесмены используют несколько режимов налогообложения, к примеру, ЕНВД, УСН, ПСН, ОСНО, ЕСХН. Но из всех указанных систем для получения вычета требуется выбирать общую — ОСНО. Именно она предполагает уплату сбора в размере 13% от зарплаты, как и у наемных работников.

Важно! С другими режимами претендовать на возврат средств не получится. Исключение составляют только случаи, когда человек совмещает предпринимательскую и трудовую деятельность, к примеру, имеет собственный патент и одновременно работает в какой-нибудь компании как наемное лицо

В такой ситуации он вправе оформить вычет, так как платит 13% с дохода, получаемого по трудовому договору.

Помимо уплаты налогового сбора, требуется соблюсти еще такие условия:

- Представление в налоговую инспекцию декларации по форме 3-НДФЛ. В этом документе отображается величина налога и сумма вычета, на которую рассчитывает ИП. Если гражданин еще и трудится по договору, то дополнительно предъявить справку 2-НДФЛ.

- Наличие документов, удостоверяющих совершение сделки по покупке жилого помещения, например, соглашение о купле-продаже, ипотечный договор, регистрационное свидетельство.

- Оформление купленной квартиры в долевую собственность, если предприниматель состоит в официальном браке или имеет несовершеннолетних детей.

Если гражданин соответствует всем требованиям, указанным выше, то может смело рассчитывать на получение имущественного вычета.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят. Равно как не предоставят такой вычет и этому человеку

Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ()

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Ограничения налогового вычета для индивидуальных предпринимателей

Индивидуальные предприниматели имеют право на получение налогового вычета при покупке жилья в качестве имущественного вычета. Однако, какие ограничения действуют, если вы хотите воспользоваться этим правом?

По законодательству налоговый вычет на покупку или строительство жилья имеет лимит в размере 2 млн рублей. Если сумма платежей по ипотеке превышает это ограничение, то налогоплательщик имеет право получить налоговый вычет только в размере 2 млн рублей.

Для того чтобы получить налоговый вычет, индивидуальный предприниматель должен иметь недвижимость на своем имени, договор на покупку или строительство жилья, а также документы, подтверждающие факт получения дохода и выплат по ипотеке.

Если ИП получал налоговый вычет на покупку жилья в предыдущие годы, то сумма налогового вычета за текущий год будет уменьшаться на зачет ранее полученных исключений.

Также стоит отметить, что индивидуальные предприниматели не могут получить налоговый вычет на обучение детей и на инвестиционные цели, так как данный вид вычетов не положен индивидуальным предпринимателям.

Чтобы воспользоваться правом на получение налогового вычета, индивидуальный предприниматель должен заполнить личную декларацию налогоплательщика и отправить ее в налоговую инспекцию в любом году до 30 апреля.

Если индивидуальный предприниматель ошибся при оформлении налогового вычета или нарушил правила налогообложения, то ему может быть начислен штраф за нарушение налогового законодательства.

Максимальная сумма вычета для индивидуальных предпринимателей

Индивидуальные предприниматели также имеют право на налоговый вычет при покупке жилья, но в размере, зависящем от своих доходов за определенный год. Согласно законодательству, максимальная сумма вычета для ИП составляет 260 тысяч рублей.

Для получения вычета необходимо оформить договор на покупку недвижимости, который должен быть полностью соответствующим законам об имущественном налогообложении. Отправить документы налоговой службе, после чего налогоплательщик получает право на вычет. Можно выбрать любое жилье для покупки, если оно территориально находится в пределах России и соответствует другим условиям.

ИП могут воспользоваться вычетом только один раз в год, независимо от количества купленных объектов недвижимости или формы покупки (ипотека, инвестиционное строительство). Лимитом является максимальная сумма вычета, предусмотренная законодательством — 260 тысяч рублей.

В случае ошибки в декларации или наличия исключений, ИП может потерять право на получение вычета. Для получения вычета необходимо иметь личную декларацию на налоговую деятельность за год, в котором было получался доход и документы на купленную недвижимость.

Ограничения по форме собственности квартиры

При покупке недвижимости для получения налогового вычета важно иметь ввиду, какие ограничения действуют по форме собственности. Так, возможность воспользоваться вычетом имеют только лица, которые имеют право собственности на квартиру

Если вы оформляете договор на покупку квартиры в браке, то вычет можно получить только одному из супругов. Исключения составляют лишь случаи, когда оформляется договор на долю каждого супруга в квартире.

При получении налогового вычета для индивидуальных предпринимателей следует также помнить о личной заинтересованности и об обязательности подачи декларации по доходу. Если вы уже получали вычеты и при этом наладили деловую деятельность, то вы обязаны отправить документы в налоговую. В противном случае можно столкнуться с налоговыми ошибками и имущественным ограничением, если оформить недвижимость с нарушением правил налогообложения.

Кроме того, есть ограничения по лимиту на вычет. Если выходите за пределы лимита, указанного для вашего города, то налоговый вычет при покупке квартиры не положен вам. В этом случае рекомендуется оформить квартиру по инвестиционному договору или через ипотеку.

- Можно оформить недвижимость как индивидуальные предприниматели, так и лица, не имеющие бизнеса.

- Для получения налогового вычета необходимо выбрать нужную декларацию и отправить ее в налоговую.

- При покупке квартиры по инвестиционному договору необходимо указать все детали сделки и недвижимость, которую хотите приобрести.

Подробнее: Может ли ип получить имущественный вычет.