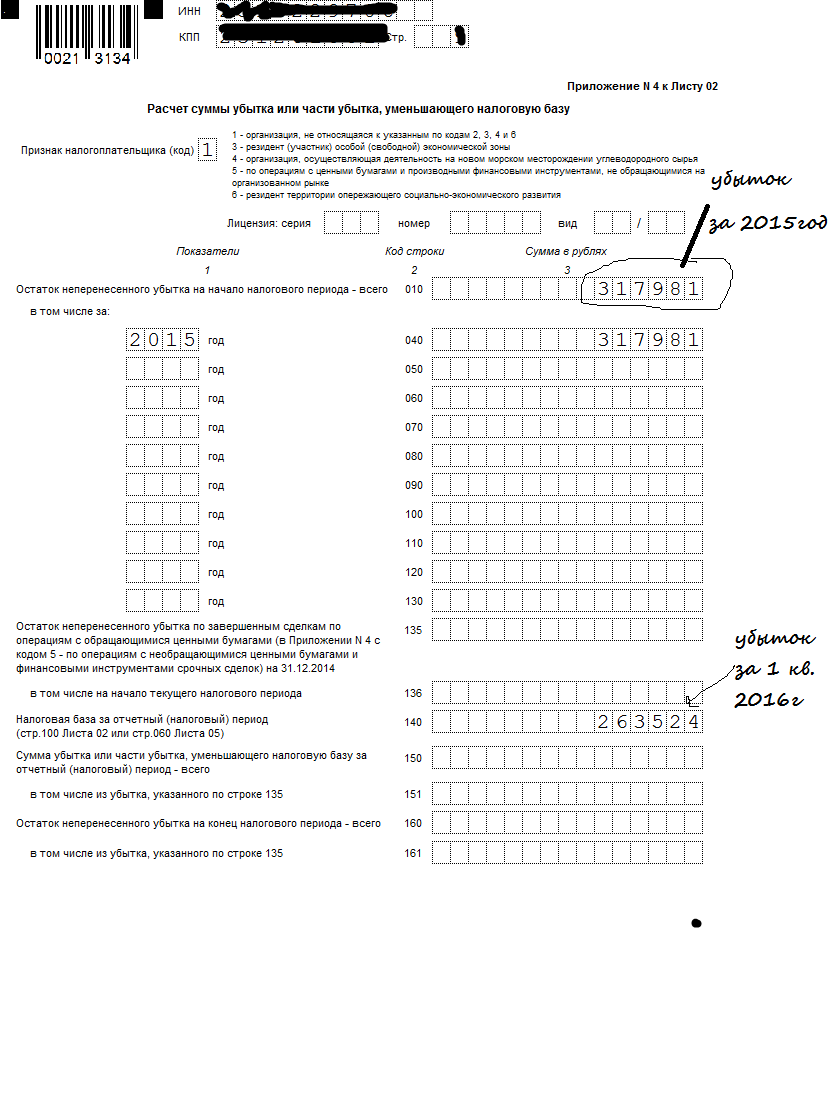

Заполнение строки 290

Процесс оплаты платежей авансового типа прописан в положении ст. 286 и 287 НК РФ. Законодатель указывает на то, что внести средства нужно в сроки, которые определены на федеральном уровне. Эти периоды сопоставимы со сроками подачи декларации. Окончательную величину налога нужно установить на конец годового периода.

Говоря про завершение каждого отчетного периода, следует определять значение авансового платежа на последующий квартал. В течение года организации вносят оплату по налогам каждый месяц, поэтому при завершении налогового периода потребуется внести остаток начисленной суммы.

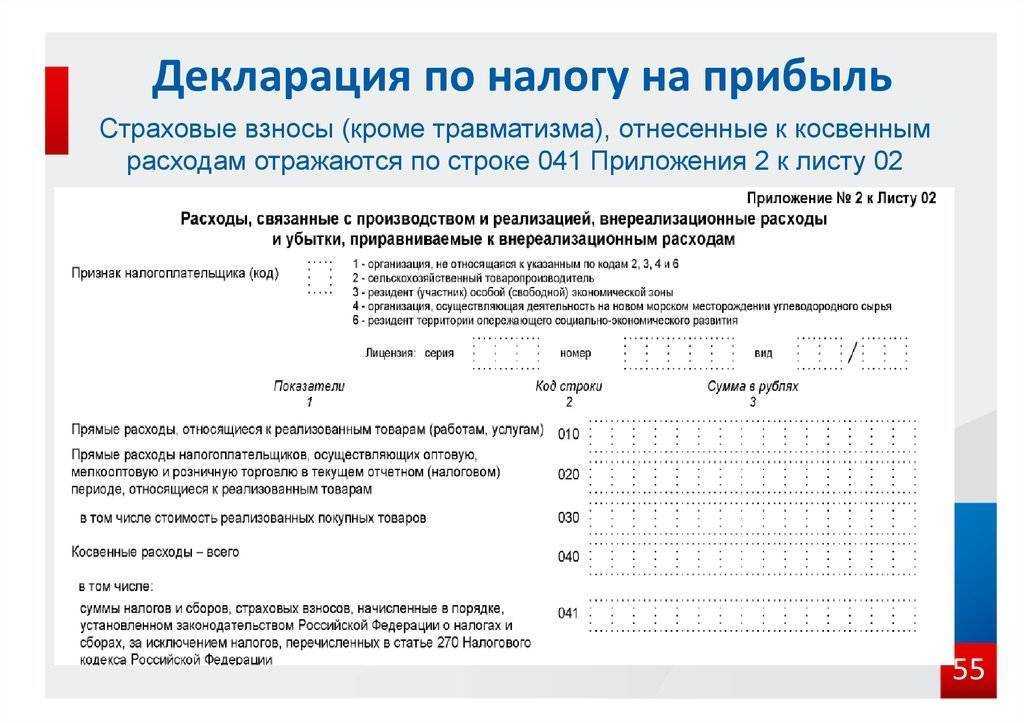

Процесс расчета ежемесячного платежа отражается в Приложении к Приказу, разработанному Министерством финансов с номером ММВ-7-3/572@. Строка 290 отражает сведения о величине авансового взноса, уплачиваемого каждый месяц. Эти перечисления должны совершаться за следующий период отчета.

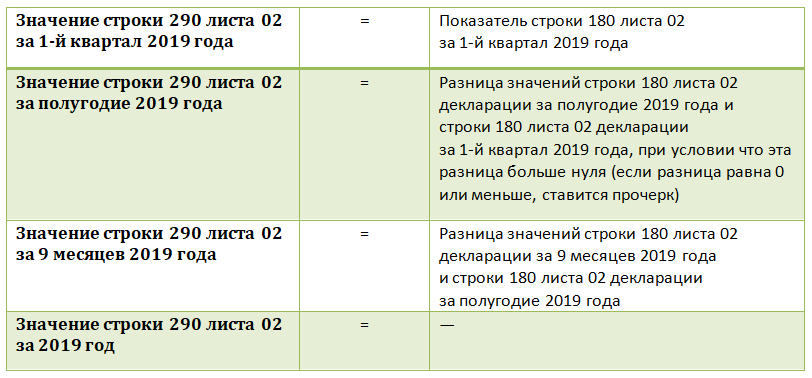

Для выведения суммы потребуется высчитать из налога расчетного типа за текущий период величину аналогичного значения, прописанную в раздел с номером 180, оформленной за прошлый год/квартал. Для примера, в отчетности за 3 квартала 2019 года в строке 290 отражается сумма, подлежащая внесению в заключительном квартале данного года. Равняться вписанное значение будет: строка №180, указанная в отчете за 9 месяцев – аналогичная раздел в документе за полгода.

Внимание! Такая же методика применяется для вычисления показателей в строке 300 и 310. Эти разделы указывают то, в какой бюджет направлен платеж.. В разделе 290, отраженном в отчетности за начальный квартал отражается суммарное значение переводов, которые следует совершать плательщику в следующем квартале

Данный показатель равняется размеру платежа, начисленного к оплате за первый квартал, прописывается он в строке 180 декларации. Общая величина подлежит указанию без делений на разные категории бюджета

В разделе 290, отраженном в отчетности за начальный квартал отражается суммарное значение переводов, которые следует совершать плательщику в следующем квартале. Данный показатель равняется размеру платежа, начисленного к оплате за первый квартал, прописывается он в строке 180 декларации. Общая величина подлежит указанию без делений на разные категории бюджета.

Детальное распределение внесенного платежа прописывается в разделе с номером 310 и 300. Они имеют соответственное равенство с 200 и 190 строкой. Когда результат равняется 0 или отрицательному значению, не возникает обязанности по внесению авансового сбора.

Число, прописанное в строке 290, равняется суммарному выражению авансов, внесенных за квартал в бюджет федерального значения и региональную казну. Распределение данного типа взноса подлежит в равной степени (по трети), не образуя остаток.

В рассматриваемой строке потребуется сделать прочерк:

- когда компания вносит только авансы с периодичностью, равной кварталу, основываясь на данных за отчетный период;

- начисление аванса за каждый месяц производится по показателям прибыли, полученной по факту.

Также это положение относится к ситуации, когда отчетность формируется за год.

В какой ситуации 290-ая строка заполняется?

Рассмотрим, что же писать в искомой строке на примере ООО «Кабриолет». В ситуации, когда фирма ежемесячно в течение квартала и ежеквартально в течение года уплачивает в казну предварительные платежи (авансы), то строка необходима к заполнению. В других ситуациях ней будет поставлен пробел. Итак, прочерк ставится, если ООО «Кабриолет»:

- Перечисляет предварительные платежи согласно прибыли, полученной по факту (кассовый метод) (согласно п.2 в главе №286 НК России).

- Подаёт декларацию в инспекцию единовременно за весь налоговый срок.

- Платит только предварительные платежи ежеквартально (об этом сказано в п.3 главы №286 НК России).

Заполнение строки 290

Порядок действий субъектов хозяйствования при уплате авансовых налоговых платежей регламентируется положениями ст. 286, 287 НК РФ. Деньги должны быть отправлены в бюджет в сроки, предусмотренные для сдачи деклараций. Итоговая сумма налога выводится по окончании года, а при завершении каждого из отчетных периодов (то есть по итогам квартала, полугодия и 9 месяцев) определяется сумма авансового платежа на следующий квартал. На протяжении года налогоплательщики производят уплату ежемесячных авансов, по завершении налогового периода платится остаток налогового обязательства.

Порядок расчета суммы ежемесячных авансовых перечислений приведен в п. 5.11 части V Приложения 2 к Приказу ФНС № ММВ-7-3/572@.

В стр. 290 декларации по налогу на прибыль субъектами хозяйствования указывается величина ежемесячных авансовых перечислений, которые должны быть осуществлены в следующем за отчетным периодом квартале.

Сумма авансового платежа выводится путем вычитания из расчетного налога за текущий отчетный период (он отражается в строке 180 Листа 02 «Сумма исчисленного налога») размера аналогичного показателя по строке 180 декларации за предыдущий отчетный период. К примеру, в декларации за 9 месяцев 2019 г. в стр. 290 будет указана сумма авансов, которые нужно перечислить в 4 квартале 2019 г. При этом стр. 290 равна: строка 180 отчета за 9 месяцев минус строка 180 отчета за полугодие. Аналогичным образом рассчитывают показатели строк 300 и 310, в которых производится разбивка платежей по бюджетам.

Стр. 290 Листа 02 декларации за I квартал отчетного года содержит совокупное значение ежемесячных авансовых перечислений, которые должны быть осуществлены налогоплательщиком во 2 квартале. Этот показатель равен величине налога, начисленного за первый квартал отчетного года, который фиксируется в строке 180 текущей декларации (общая сумма налогового обязательства без разделения на федеральный и региональный бюджеты), детализация начислений по бюджетам приводится в строках 300 и 310, которые соответственно равны строкам 190 и 200).

Если по итогу получается отрицательное число или ноль, ежемесячные авансовые платежи вносить не надо.

Полученное значение по строке 290 равно сумме авансов за три месяца в федеральный бюджет (строки 120-140, заполняемые в подразделе 1.2 Раздела 1) и региональный бюджет (строки 220-240 подраздела 1.2 Раздела 1). Авансовый платеж распределяется по месяцам в равных долях (1/3 от общей суммы квартального аванса). Если квартальный платеж не делится на 3 без остатка, остаток прибавляют к платежу за последний месяц квартала.

Прочерк ставится в графе 290 в следующих случаях:

-

предприятие-налогоплательщик платит только авансы по налогу с квартальной периодичностью на основании итоговых данных за отчетный период (п. 3 ст. 286 НК РФ);

-

налогоплательщик исчисляет ежемесячные налоговые авансы по фактическим показателям прибыли (п. 2 ст. 286 НК РФ);

-

декларация формируется по итогам года.

Пример

В строке 290 показывается итоговое значение ежемесячных авансов на 3 месяца следующего квартала. Эта величина в строках 300 и 310 разбивается по бюджетам – указывается, какая часть платежа направляется в федеральный бюджет (3%), а какая останется в бюджете региона (17%). Детализация по месяцам и по видам бюджетов-получателей отражается в подразделе 1.2 Раздела 1, который предназначен для заполнения налогоплательщиками, уплачивающими ежемесячные авансы по налогу (сумма строк из этого блока данных должна совпадать с полученным значением строки 290 текущей декларации).

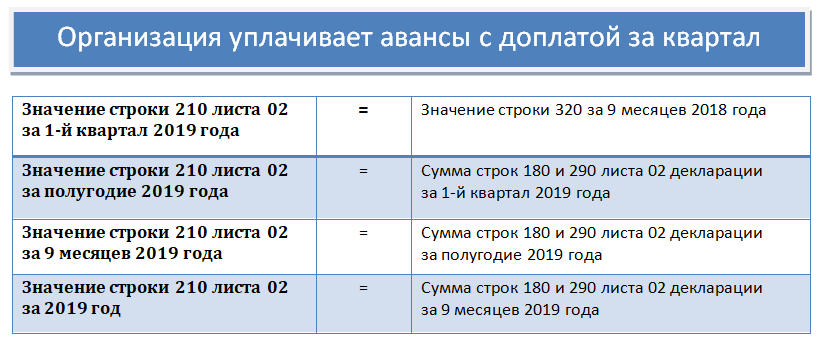

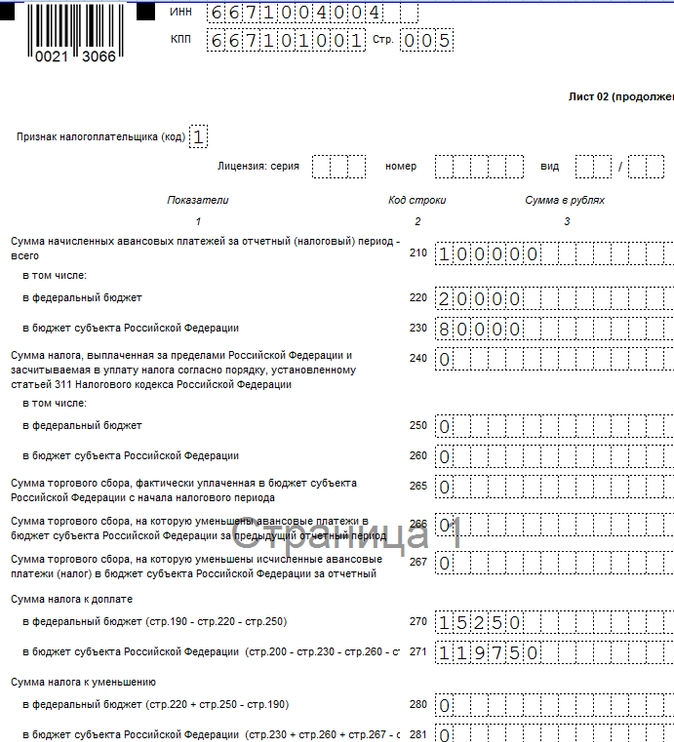

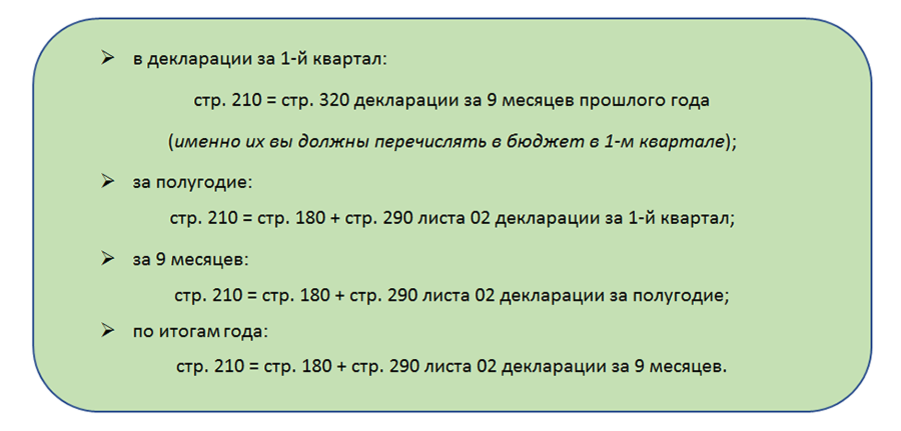

Сумма начисленных авансовых платежей за отчётный период (стр. 210, 220, 230)

| *Строка 210 листа 02 – сумма строк 220 и 230 листа 02 | Строка 220 листа 02 | Строка 230 листа 02 |

| 1 квартал | = стр. 300 листа 02 декларации за 9 месяцев прошлого года | = стр. 310 листа 02 декларации за 9 месяцев прошлого года |

| полугодие | = стр.190 декларации за 1 квартал + стр.300 декларации за 1 квартал или = стр.220 декларации за 1 квартал + стр.270 декларации за 1 квартал – стр. 280 декларации за 1 квартал + стр.300 декларации за 1 квартал (оба варианта должны дать одинаковую сумму) | = стр.200 декларации за 1 квартал + стр.310 декларации за 1 квартал или = стр.230 декларации за 1 квартал + стр.271 декларации за 1 квартал – стр. 281 декларации за 1 квартал + стр.310 декларации за первый квартал (оба варианта должны дать одинаковую сумму) |

| 9 месяцев | = стр.190 декларации за полугодие + стр.300 декларации за полугодие или = стр.220 декларации за полугодие + стр.270 декларации за полугодие – стр. 280 декларации за полугодие + стр.300 декларации за полугодие (оба варианта должны дать одинаковую сумму) | = стр.200 декларации за полугодие + стр.310 декларации за полугодие или = стр.230 декларации за полугодие + стр.271 декларации за полугодие – стр. 281 декларации за полугодие + стр.310 декларации за полугодие (оба варианта должны дать одинаковую сумму) |

| год | = стр.190 декларации за 9 месяцев + стр.300 декларации за 9 месяцев или = стр.220 декларации за 9 месяцев + стр.270 декларации за 9 месяцев – стр. 280 декларации за 9 месяцев + стр.300 декларации за 9 месяцев (оба варианта должны дать одинаковую сумму) | = стр.200 декларации за 9 месяцев + стр.310 декларации за 9 месяцев или = стр.230 декларации за 9 месяцев + стр.271 декларации за 9 месяцев – стр. 281 декларации за 9 месяцев + стр.310 декларации за 9 месяцев (оба варианта должны дать одинаковую сумму) |

Начинаем заполнение

Согласно правительственному распоряжению от 19 октября 2016 года, в 290-ой строчке фиксируется цифра предварительного платежа, уплачивающегося в квартале, идущем за отчётным временным сроком.

Если говорить о заполнении 290-ой строки на примере третьего квартала 2010-го года, в ней нужно отразить разницу между:

- текущим исчисленным налоговым сбором, указанным в 180-ой строке той же декларации;

- налоговым исчисленным и выплаченным сбором, отражённым в прошлой декларации (за прошедший период). Это значение также прописывается в строчке под номером 180.

Какие значения ставим? Заполняя декларацию и 290-ую строку, в частности, за третий квартал, в ней нужно указать разницу между значениями из 180-й строки текущей декларации и 180-ой строки из декларации за второй квартал, то есть предыдущего налогового документа. Получается, что заполнение очень быстрое и простое, нужно лишь понимать два шага:

- Убедиться, что в вашем случае вам необходимо заполнять 290-ую строку. Если нет, то в строке ставится прочерк. Если да, то переходим к следующему пункту.

- Посмотреть данные из прошлой декларации (бухгалтерский отдел бережно хранит все документы, в особенности налоговые, и сложности это не составит) и внести их.

Заполнение 290-ой строки не составит труда, если понимать, какие показатели вписывать

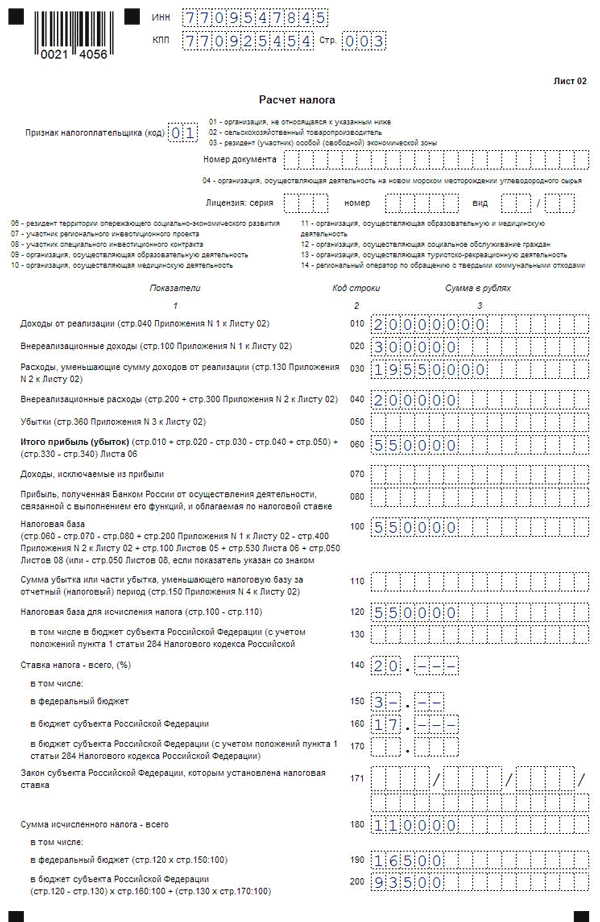

Раздел V. Порядок заполнения Листа 02 «Расчет налога на прибыль организаций» Декларации

Раздел V. Порядок заполнения Листа 02«Расчет налога на прибыль организаций» Декларации

5.1. По реквизиту «Признак налогоплательщика» указывается код «2», если Лист 02 Декларации составляется сельскохозяйственным товаропроизводителем, уплачивающим налог на прибыль по деятельности, связанной с реализацией произведенной им сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данной организацией собственной сельскохозяйственной продукции.

По реквизиту «Признак налогоплательщика» указывается код «3», если Лист 02 Декларации составляется резидентом особой экономической зоны по деятельности, связанной с включением организации в реестр резидентов особой экономической зоны.

Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Лист 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1».

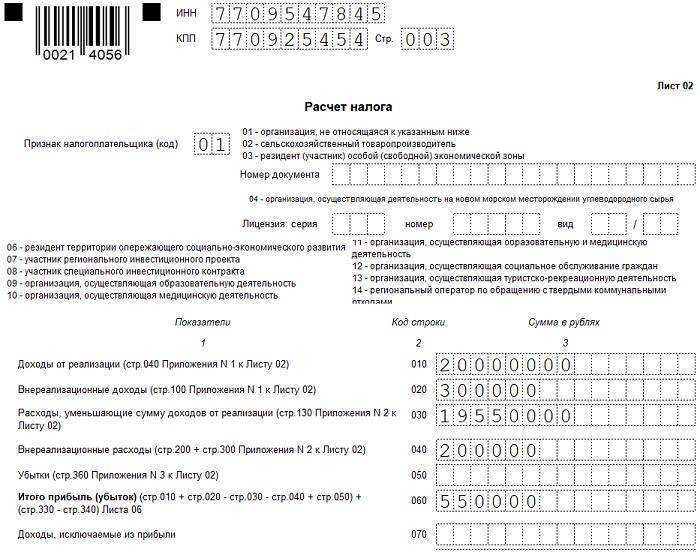

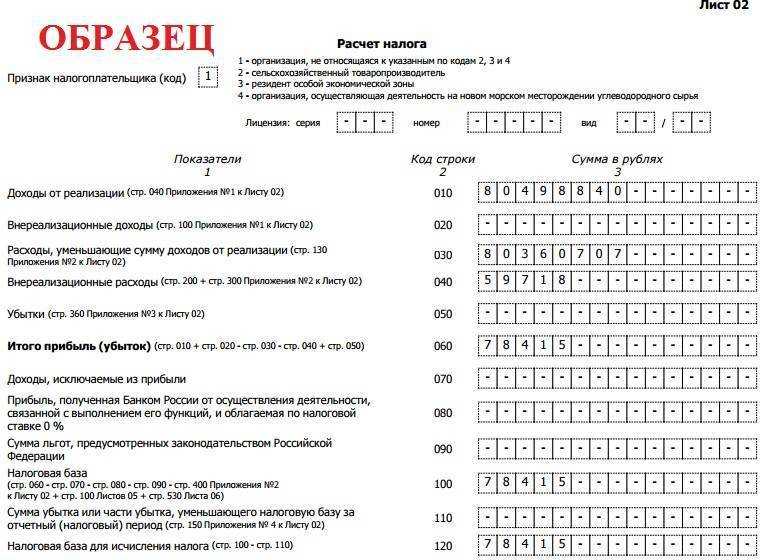

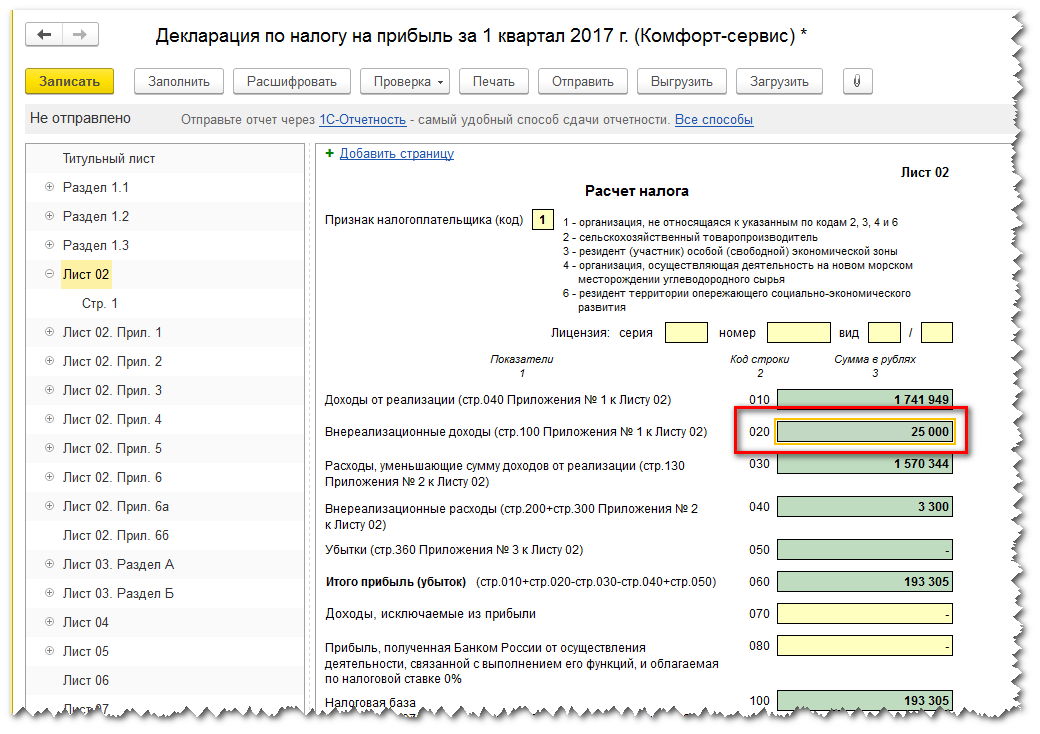

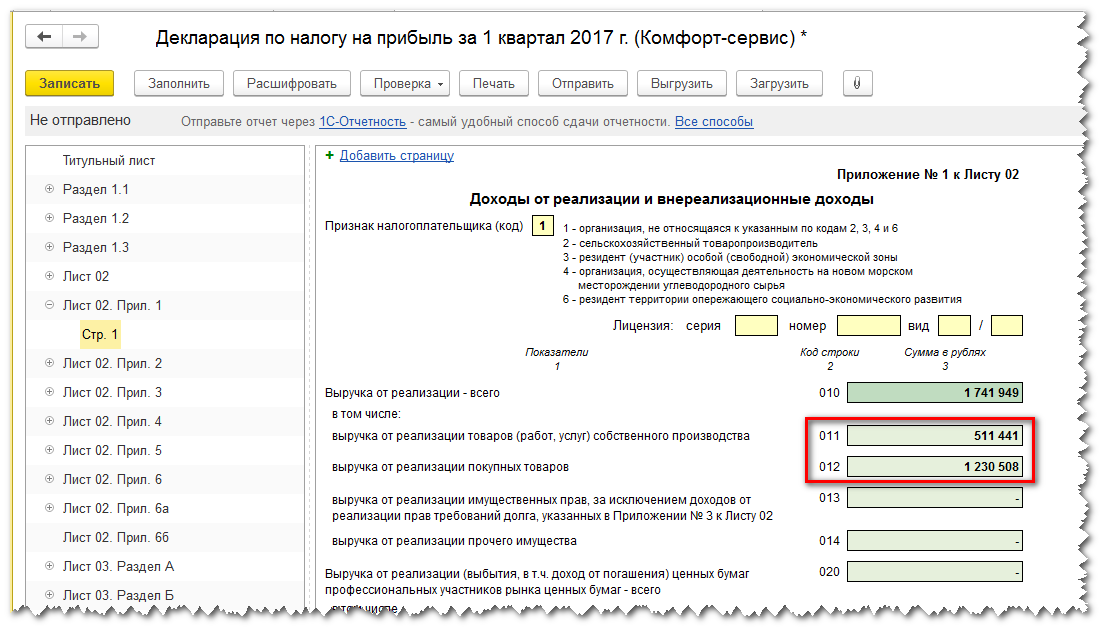

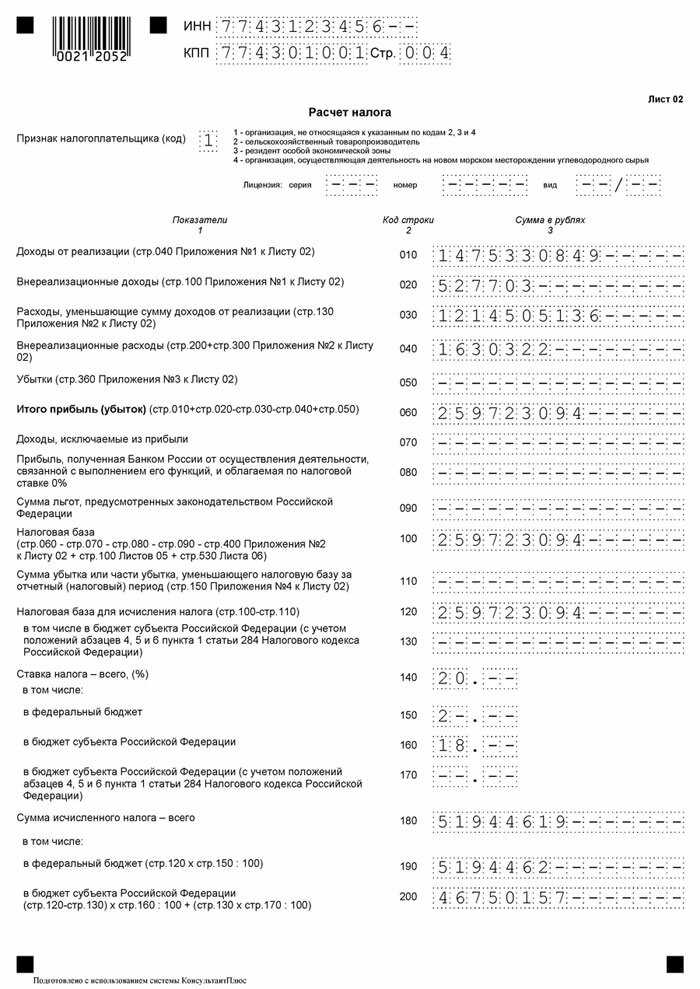

5.2. По строке 010 отражаются доходы от реализации, сформированные налогоплательщиком по данным налогового учета и указанные по строке 040 Приложения N 1 к Листу 02.

По строке 020 отражается общая сумма внереализационных доходов, учтенных за отчетный (налоговый) период в соответствии со статьей 250 Кодекса и указанных по строке 100 Приложения N 1 к Листу 02.

По строкам 010, 030, 050 не учитываются доходы, расходы и убытки, отраженные в Листах 05 и 06 Декларации.

По строке 040 отражаются суммы внереализационных расходов, указанных по строке 200 Приложения N 2 к Листу 02, а также убытки, приравниваемые к внереализационным расходам, и указанные по строке 300 Приложения N 2 к Листу 02 (статья 265 Кодекса).

По строке 050 отражаются суммы убытков, не принимаемых для целей налогообложения или принимаемых для целей налогообложения с учетом положений статей 264.1, 268, 275.1, 276, 279, 323 Кодекса и указанных по строке 360 Приложения N 3 к Листу 02.

5.3. По строке 070 указывается общая сумма доходов, исключаемых из прибыли, отраженной по строке 060 Листа 02. К таким доходам относятся, в частности:

— доходы по операциям с отдельными видами долговых обязательств, указанных в пункте 4 статьи 284 Кодекса;

— доходы от долевого участия в иностранных организациях, отражаемые в соответствии с пунктом 1 статьи 275 Кодекса и подпунктами 1 и 2 пункта 3 статьи 284 Кодекса (строка 010 Листа 04 коды «4» и «5»);

— сумма положительного сальдо от переоценки ценных бумаг по рыночной стоимости, ранее включенного в налоговую базу по налогу на прибыль в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев ценных бумаг, полученных в результате новации ОВГВЗ III серии);

— сумма положительного сальдо курсовых разниц по ОВГВЗ III серии, приходящихся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев ценных бумаг, полученных в результате новации ОВГВЗ III серии);

— часть процентного дохода, подлежащего исключению при погашении государственных ценных бумаг, полученных в результате новации, в пределах прибыли от погашения указанных ценных бумаг (для первичных владельцев ценных бумаг, полученных в результате новации ОВГВЗ III серии);

— сумма прибыли, направляемая на покрытие убытка от реализации ценных бумаг, полученных в результате новации, отраженного по строке 040 Листа 05 с кодом «4». Направляемая на покрытие убытка прибыль отражается соответственно по строке 050 Листа 05 с кодом «4». Этот порядок также применяется профессиональными участниками рынка ценных бумаг, не осуществляющими дилерскую деятельность и являющимися первичными владельцами ценных бумаг, полученных в результате новации;

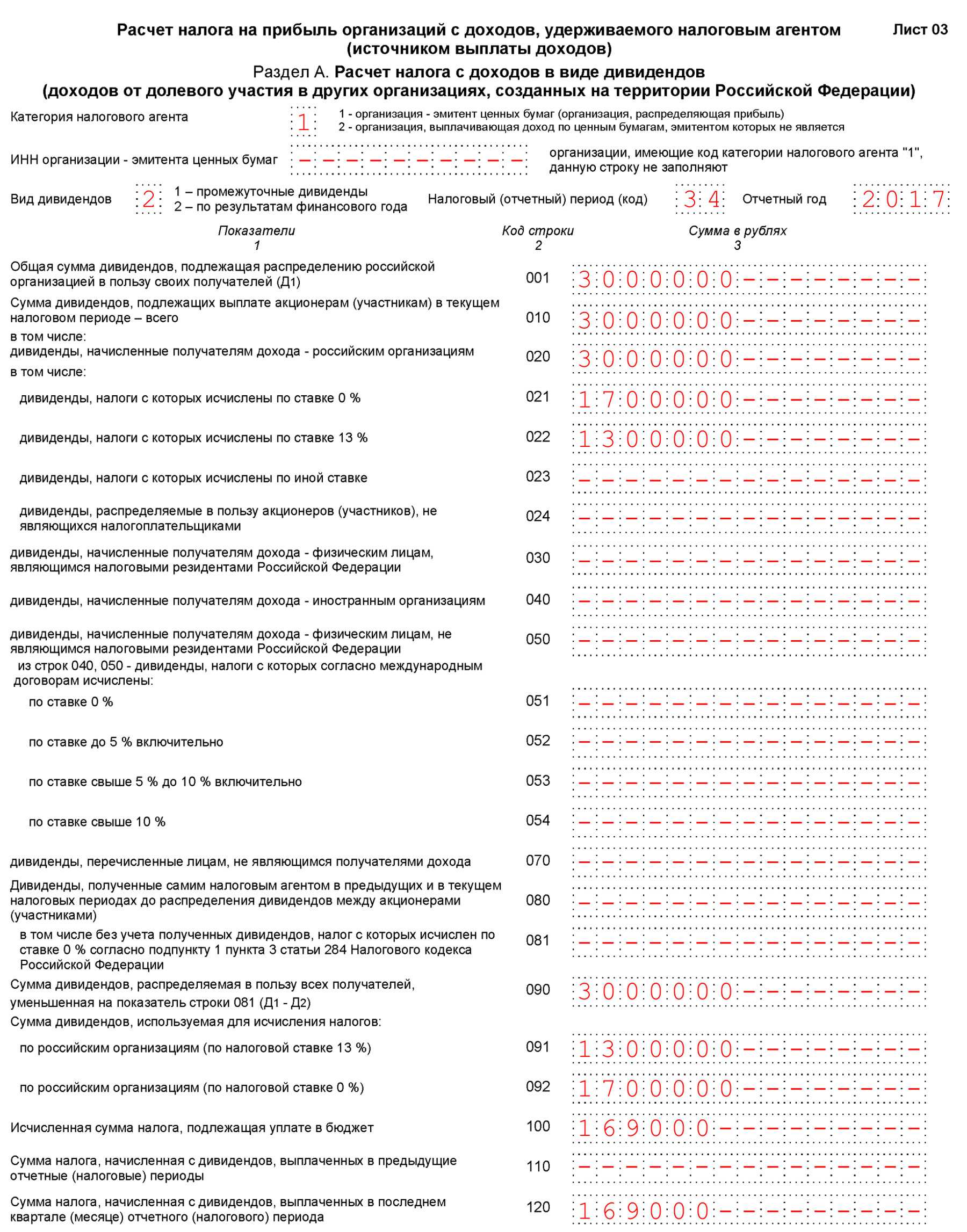

— доходы от долевого участия в других организациях, а также проценты по государственным и муниципальным ценным бумагам, в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, налог с которых удержан налоговым агентом (источником выплаты дохода) по ставкам в соответствии со статьей 284 Кодекса (Лист 03).

Предусмотренный пунктом 4 статьи 2 Закона Российской Федерации N 2116-1 порядок определения налоговой базы по облигациям, полученным при новации государственных ценных бумаг (ОВГВЗ), применяется первичными владельцами указанных облигаций до полного выбытия этих облигаций с баланса организаций (Федеральный закон N 110-ФЗ).

Расчет суммы положительного сальдо курсовых разниц, возникших с даты поступления иностранной валюты на счет организации и до даты принятия ОВГВЗ III, IV, V серии к бухгалтерскому учету, в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев) (руб.)

ПАМЯТКА ПО ЗАПОЛНЕНИЮ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

- Сумма начисленных авансовых платежей за отчетный (налоговый) период (стр. 210,220,230)

|

*Строка 210 листа 02 – сумма строк 220 и 230 листа 02 |

Строка 220 листа 02 |

Строка 230 листа 02 |

|

1-ый квартал |

= стр. 300 листа 02 декларации за 9 месяцев прошлого года |

= стр. 310 листа 02 декларации за 9 месяцев прошлого года |

|

полугодие |

= стр.190 декларации за 1 квартал + стр.300 декларации за 1 квартал или = стр.220 декларации за 1 квартал + стр.270 декларации за 1 квартал – стр. 280 декларации за 1 квартал + стр.300 декларации за 1 квартал (оба варианта должны дать одинаковую сумму, своего рода проверка) |

= стр.200 декларации за 1 квартал + стр.310 декларации за 1 квартал или = стр.230 декларации за 1 квартал + стр.271 декларации за 1 квартал – стр. 281 декларации за 1 квартал + стр.310 декларации за первый квартал (оба варианта должны дать одинаковую сумму, своего рода проверка) |

|

9 месяцев |

= стр.190 декларации за полугодие + стр.300 декларации за полугодие или = стр.220 декларации за полугодие + стр.270 декларации за полугодие – стр. 280 декларации за полугодие + стр.300 декларации за полугодие (оба варианта должны дать одинаковую сумму, своего рода проверка) |

= стр.200 декларации за полугодие + стр.310 декларации за полугодие или = стр.230 декларации за полугодие + стр.271 декларации за полугодие – стр. 281 декларации за полугодие + стр.310 декларации за полугодие (оба варианта должны дать одинаковую сумму, своего рода проверка) |

|

год |

= стр.190 декларации за 9 месяцев + стр.300 декларации за 9 месяцев или = стр.220 декларации за 9 месяцев + стр.270 декларации за 9 месяцев – стр. 280 декларации за 9 месяцев + стр.300 декларации за 9 месяцев (оба варианта должны дать одинаковую сумму, своего рода проверка) |

= стр.200 декларации за 9 месяцев + стр.310 декларации за 9 месяцев или = стр.230 декларации за 9 месяцев + стр.271 декларации за 9 месяцев – стр. 281 декларации за 9 месяцев + стр.310 декларации за 9 месяцев (оба варианта должны дать одинаковую сумму, своего рода проверка) |

- Сумма ежемесячных авансовых платежей (ЕАП), подлежащих к уплате в квартале, следующем за текущем отчетным периодом (стр. 290, 300, 310)

|

Период |

290 листа 02 |

300 листа 02 |

310 листа 02 |

|

1-ый квартал (ЕАП, подлежащие уплате во 2 квартале) |

= стр.180 |

= стр. 190 |

= стр. 200 |

|

Полугодие (ЕАП, подлежащие уплате в 3 квартале) |

= стр.180 — стр.180 декларации за 1 квартал (фактически получается налог на прибыль за 2-ой квартал) |

= стр.190 — стр.190 декларации за 1 квартал (фактически получается налог на прибыль за 2-ой квартал) |

= стр.200 — стр.200 декларации за 1 квартал (фактически получается налог на прибыль за 2-ой квартал) |

|

9 месяцев (ЕАП, подлежащие уплате в 4 квартале и 1 квартале следующего года) |

= стр.180 — стр.180 декларации за полугодие (фактически получается налог на прибыль за 3-ий квартал) |

= стр.190 — стр.190 декларации за полугодие (фактически получается налог на прибыль за 3-ий квартал) |

= стр.200 — стр.200 декларации за полугодие (фактически получается налог на прибыль за 3-ий квартал) |

- Пример

|

Показатель (строка декларации) |

1-й квартал |

2-ой квартал |

3-ий квартал |

4-ый квартал |

1-ый квартал следующего года |

|

010 (доходы) |

60 000 000 |

70 000 000 |

80 000 000 |

90 000 000 |

|

|

020 (расходы) |

59 500 000 |

69 200 000 |

78 000 000 |

87 300 000 |

|

|

060 (прибыль/убыток) |

500 000 |

800 000 |

2 000 000 |

2 700 000 |

|

|

120 (налоговая база для налога) |

500 000 |

800 000 |

2 000 000 |

2 700 000 |

|

|

Сумма начисленного налога на прибыль |

|||||

|

180 (всего) |

100 000 |

160 000 |

400 000 |

540 000 |

|

|

190 (в ФБ) |

10 000 |

16 000 |

40 000 |

54 000 |

|

|

200 (в бюджет субъекта) |

90 000 |

144 000 |

360 000 |

486 000 |

|

|

Сумма начисленный авансовых платежей за отчетный (налоговый) период (стр. 210,220,230) |

|||||

|

210 (всего) |

— |

200 000 |

220 000 |

240 000 |

|

|

220 (в ФБ) |

— |

20 000 (=10 000 + 10 000) |

22 000 (= 16 000 + 6 000) или (=20 000 — 4 000 + 6 000) |

64 000 (= 40 000 + 24 000) или (=22 000 + 18 000 + 24 000) |

24 000 |

|

230 (в бюджет субъекта) |

— |

180 000 (= 90 000 + 90 000) |

198 000 (= 144 000 + 54 000) или (=180 000 — 36 000 + 54 000) |

576 000 (= 360 000 + 216 000) или (=198 000 + 162 000 + 216 000) |

216 000 |

|

Сумма налога на прибыль к доплате |

|||||

|

270 |

10 000 |

18 000 (= 40 000 – 22 000) |

|||

|

271 |

90 000 |

162 000 (= 360 000 – 198 000) |

|||

|

Сумма налога на прибыль к уменьшению |

|||||

|

280 |

4 000 (=16 000 – 20 000) |

10 000 (=54 000 – 64 000) |

|||

|

281 |

36 000 (=144 000 – 180 000) |

90 000 (=486 000 – 576 000) |

|||

|

Сумма ежемесячных авансовых платежей |

|||||

|

290 |

100 000 |

60 000 (=160 000 – 100 000) |

240 000 (=400 000 – 160 000) |

240 000 (=400 000 – 160 000) |

|

|

300 (в ФБ) |

10 000 |

6 000 (=16 000 – 10 000) |

24 000 (=40 000 – 16 000) |

24 000 (=40 000 – 16 000) |

|

|

310 (в бюджет субъекта) |

90 000 |

54 000 (=144 000 – 90 000) |

216 000 (=360 000 – 144 000) |

216 000 (=360 000 – 144 000) |

Строки 210, 220, 230 заполняются по данным налоговых деклараций за предыдущие отчетные (налоговые) периоды, платили ли Вы эти авансовые платежи фактически значения не имеет.

Особенности для переходных периодов

Предположим, что предприятие получило выручку, приведшую к превышению лимита в 3-м квартале 2019 года. Следовательно, оно должно начать ежемесячные платежи со следующего, т. е. 4-го квартала. Поэтому уже при заполнении декларации за 9 месяцев 2019 года предприятие должно внести данные в стр. 290. Сумма определяется на общих основаниях, то есть как разница между стр. 180 за 9 и 6 месяцев. Эти данные у предприятия есть, так как квартальные выплаты оно обязано исчислять в любом случае.

Может возникнуть и обратная ситуация — когда выручка упала и у компании больше нет обязанности платить каждый месяц. В этом случае достаточно не заполнять стр. 290 в отчетном периоде, предшествующем дате перехода. Специально уведомлять налоговиков о смене режима уплаты не нужно (письмо ФНС РФ от 14.04.2011 № КЕ-4-3/5985).

Возможна ситуация, когда компания присоединяет к себе другое юридическое лицо. Однако для определения порядка перечисления авансов нужно учитывать только показатели основного предприятия. Выручка присоединенной компании, полученная до момента реорганизации, в данном случае не учитывается (письмо ФНС РФ от 31.10.2017 № СД-4-3/22085@).

Формулы расчета платежей авансом

Порядок расчета платежей авансом, уплачиваемых налогоплательщиками ежемесячно, подробно расписан в п. 2 ст. 286 Налогового кодекса. Так, по результатам каждого отчетного периода налогоплательщики обязаны рассчитать величину платежа авансом в зависимости от налоговой ставки и размера дохода, который подлежит обложению налогом и рассчитан по нарастающей с начала года до завершения отчетного периода. Величина платежа авансом, уплачиваемого ежемесячно, исчисляется налогоплательщиком на протяжении всего налогового периода.

Размеры месячных платежей авансом зависят от того отчетного периода, в котором они уплачиваются:

АПI — размер платежа авансом, уплачиваемого ежемесячно по декларации за I квартал;

АПIVпр — размер платежа авансом, уплачиваемого ежемесячно по декларации за IV квартал предыдущего года.

Для проверки: в декларации за 3-й квартал предшествующего года стр. 290 = стр. 320.

АПII — размер авансового платежа, уплачиваемого ежемесячно в течение II квартала;

НАПI — начисленный в декларации платеж по налогу за I квартал (стр. 180).

АПIII — размер платежа авансом, уплачиваемого ежемесячно в течение III квартала;

НАПП — начисленный в декларации платеж по налогу за полугодие (стр. 180);

НАПI — начисленный в декларации платеж по налогу за I квартал (стр. 180).

Для проверки рассматривается разница между значениями строк 180 за текущий и предшествующий ему отчетные периоды:

АПГ — размер платежа авансом, уплачиваемого ежемесячно в течение IV квартала;

НАП9 — начисленный в декларации платеж по налогу за 9 месяцев (стр. 180);

НАПП — начисленный в декларации платеж по налогу за полугодие (стр. 180).

Для проверки рассматривается разница между значениями строк 180 за текущий и предшествующий ему отчетные периоды:

Сумму авансовых начислений, сделанных в декларации за 9 месяцев на IV квартал (стр. 290), в такой же сумме отражают в этом же документе в начислениях на I квартал следующего за текущим года (стр. 320).

Если в результате таких подсчетов размер уплачиваемого авансом платежа равен 0 либо отрицателен, то в соответствующем квартале платежи не проводятся.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили величину авансов по налогу на прибыль. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Каждой строке бухгалтерского баланса соответствует код, позволяющий идентифицировать данные, содержащиеся в ней. Основными потребителями этих кодов являются статистические и контролирующие органы, которые могут проводить по ним аналитическую работу.

В настоящее время коды состоят из 4 цифр. Например, строка 1230 бухгалтерского баланса, бывшая строка 240, содержит в расшифровке дебиторскую задолженность. В данной строке показана сумма задолженности, которую имеют перед компанией ее партнеры, контрагенты и прочие взаимодействующие с ней лица в определенный промежуток времени.

Строка 230 тоже принадлежала к этой категории и отражала долги, которые могут быть погашены не ранее чем через 12 месяцев.

Коды строк бухгалтерского баланса содержат вполне определенную информацию:

- Первая цифра — это принадлежность именно к бухгалтерскому балансу, а не к другому документу.

- Вторая цифра обозначает принадлежность к определенному разделу актива.

- Третья цифра показывает место данного актива в ликвидном ранжире. Чем выше ликвидность, тем больше цифра.

- Четвертая цифра требуется для детализации строк. Тем самым выполняются требования, содержащиеся в ПБУ 4/99.

По аналогичному принципу выборочно опишем, какие коды соответствуют строкам, и приведем их краткую расшифровку. Отдельно укажем в таблице новые и старые коды, поскольку баланс надо составлять за 3 года, а 2 года назад еще действовали прежние значения кодов.

Согласно правительственному распоряжению от 19 октября 2016 года, в 290-ой строчке фиксируется цифра предварительного платежа, уплачивающегося в квартале, идущем за отчётным временным сроком.

Если говорить о заполнении 290-ой строки на примере третьего квартала 2010-го года, в ней нужно отразить разницу между:

- текущим исчисленным налоговым сбором, указанным в 180-ой строке той же декларации;

- налоговым исчисленным и выплаченным сбором, отражённым в прошлой декларации (за прошедший период). Это значение также прописывается в строчке под номером 180.

Особый момент! Когда разница между двумя суммами исчисленного налога равняется нулю или имеет отрицательное значение, то вносить предварительный платёж не нужно.

Прибыльный сбор: важная информация

Прибыль фирмы, что понятно из названия сбора, является объектом налогообложения данного платежа. Прибыльная пошлина является прямой, то есть сумма отчислений связывается неразрывно с денежным результатом, принесённым в ходе работы компании. Прибылью считается разница между деньгами, полученными фирмой и деньгами, потраченными на осуществление деятельности. Именно эта разница, а не все деньги в целом облагаются пошлиной.

Выше мы упоминали, что плательщиками сбора являются организации, но только те, что работают на традиционном режиме налогообложения – OCHO

В первую очередь это ЗАО, ОАО и ООО, неважно, российские или фирмы-иностранцы. Что касается последних, то обязанность уплачивать прибыльный сбор возложена на:

- Фирмы, функционирующие на территории РФ.

- Компании, которые управляются из России.

- Организации, имеющие в нашей стране официальные представительства для партнёров и клиентов.

- Фирмы, подписавшие международный договор о налогообложении и имеющие статус налоговых резидентов.

Кто является налоговым резидентом Российской Федерации? В этом поможет разобраться наша статья. В ней рассмотрим, от чего зависит налоговый статус, документы для подтверждения, а также нормативную базу для резидентов и нерезидентов.

Организации могут самостоятельно выбрать временные промежутки, в которые исчисляется цифра прибыльного сбора к выплате. Вариантов отчётных сроков может быть два:

- ежемесячно при кассовом типе расчётов (месяц, два месяца, три и далее до завершения года);

- три месяца, полугодие и девять месяцев.

Либо до 28 марта года, идущего за завершившимся налоговым сроком, либо через двадцать восемь дней после истекания отчётного периода бухгалтерия обязана отчитаться перед инспекцией и подать соответствующую декларацию. Документ имеет форму, утверждённую приказом Правительства от 19 октября 2016 года. Именно в декларации и содержится та самая 290-ая строка, о которой мы поговорим. Ниже мы приведём образец корректного заполнения, а также расскажем о строках 300 и 301 — информация в них зависит от предыдущей 290-ой строки.

Декларацию на доходы недостаточно просто сдать, важно заполнить её корректно!

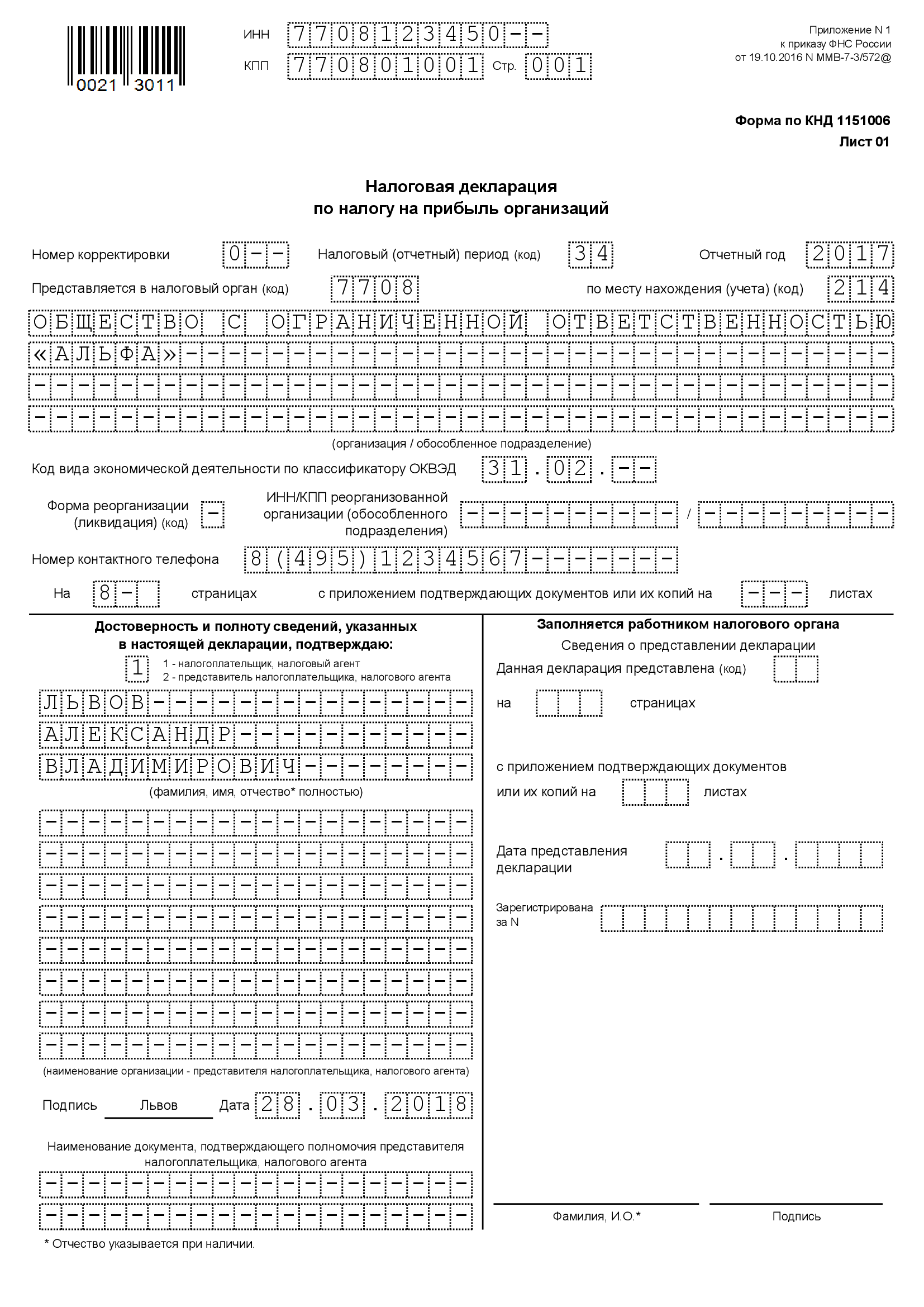

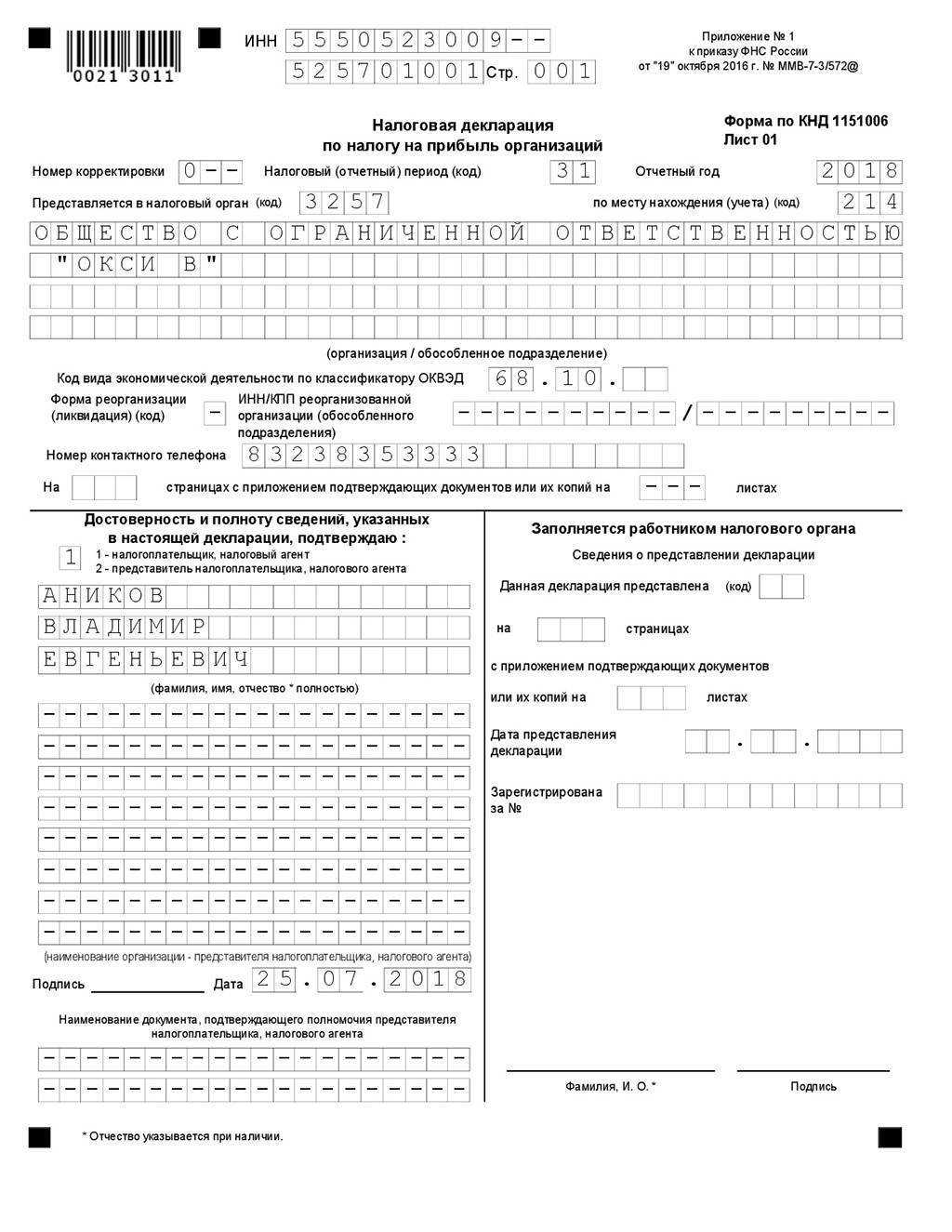

Инструкция по заполнению декларации: титульный лист

Важный момент: Прежде чем приступать к заполнению декларации, важно знать порядок её заполнения: Титульный лист — > Приложения к Листу 2 — > Лист 3 – Лист 9 ( если организация осуществляет операции, перечисленные на этих листах) — > Лист 2 — > Раздел 1. Заполнение Титульного листа:

Заполнение Титульного листа:

Информация об организации:

- Наименование,

- ОКВЭД,

- ИНН/КПП,

- контактные данные (телефон).

В пустых строчках проставляется прочерк.

- Информация об ИФНС (наименование и адрес), в которую сдаётся декларация;

- Код налогового периода и год отчётного периода. Для организаций, которые сдают отчётность ежеквартально, используются коды:

21 – I квартал;

31 — II квартал;

33 – 9 месяцев;

34 – год.

- Коды для организаций, ежемесячно перечисляющих авансы: 35-46;

- В ячейке «по месту нахождения (учета) (код)» необходимо обозначить код, который позволяет узнать, в качестве кого компания подает декларацию (например, код 214 — «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком»);

- Если декларация подаётся первый раз за период, то в ячейке «Номер корректировки» должен стоять «0», при последующих изменениях в декларации, значение данной ячейки будет меняться от «001» и далее;

- В ячейке «по месту нахождения (учета) (код)» вносится код, который позволяет опредлить, в качестве кого организация подает декларацию (например, код 214 — «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком»).

- В центральной части Титульного листа указывается количество страниц в декларации и дата;

- При подаче декларации через представителя или доверенное лицо – должны быть заполнены сведения о нём.

Итоги

Строку 290 нужно заполнять только тем плательщикам налога на прибыль, которые делают ежеквартальные платежи по нему и еще ежемесячно платят авансы в течение квартала, следующего за отчетным периодом. При расчете значения, попадающего в строку 290, следует исходить из конкретного отчетного периода, в котором подается декларация. При этом для большинства расчетных показателей требуются данные из деклараций за предыдущие периоды.

Суть начисления аванса сводится к тому, что его величина оказывается равной налогу на прибыль, приходящемуся на последний квартал отчетного периода.

Об особенностях расчета авансовых платежей через ответственное подразделение читайте в статье «Пример расчета авансовых платежей по налогу на прибыль через ответственное подразделение».

Вопрос от читательницы Клерк.Ру Лии Осиповой (г. Тольятти)

Я являюсь Вашим постоянным читателем и слежу за Вашими консультациями. Очень нравится сайт Клерк.Ру, но нигде не могу найти точной информации по моему вопросу. Буду очень признательна за Вашу помощь.

Наша фирма занимается оптовой продажей металлорежущего инструмента. Оборот свыше 3 млн.рублей. Вчера получила сообщение из МРИ ФНС №2 о предоставлении пояснений. Будьте добры, разъясните по порядку заполнения налоговой декларации по налогу на прибыль. По итогам за полугодие 2010 года сумма налога на прибыль получилась к уменьшению и отражена по строке 280. Соответсвенно, строка 290 Листа 02 сумма ежемесячных авансовых платежей не заполняется. Инспектор ФНС требует внести исправления в отчетность и начислить авансовые платежи. Прав ли инспектор? И какую цифру я должна указывать в данной строке?

Из вопроса следует, что Ваша организация производит уплату ежемесячных авансовых платежей не позднее 28-го числа каждого месяца.

В таком случае, как сказано в ст. 286 НК РФ, сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала. Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются. Для ясности, обратимся также к Порядку заполнения налоговой декларации по налогу на прибыль организаций (утвержден приказом Минфина России от 05.05.2008 N 54н).

Согласно п. 5.11 Порядка по строкам 290 — 310 указывается сумма ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за отчетным периодом, за который представлена Декларация.

Сумма платежей по строке 290 определяется как разница между суммой исчисленного налога на прибыль за отчетный период, отраженной по строке 180, и суммой исчисленного налога на прибыль, указанной по такой же строке Листа 02 Декларации за предыдущий отчетный период. Если такая разница отрицательна или равна нулю, то ежемесячные авансовые платежи не осуществляются.

Следовательно, в Декларации за I полугодие по строке 290 указывается сумма ежемесячных авансовых платежей на 3 квартал, исчисленная как разность строки 180 Декларации за I полугодие и строки 180 Декларации за I квартал. Если такая разница отрицательна или равна нулю, то ежемесячные авансовые платежи в 3 квартале не осуществляются (стр. 290 не заполняется (в центре поля ставится прочерк)).К сожалению, из вопроса, не ясно, положительной или отрицательной является указанная разница в Вашем случае. Поэтому дать оценку действиям инспектора не представляется возможным.

Также отмечу, что значение стр. 280 не влияет на порядок заполнения стр. 290 Декларации. Отрицательное значение стр. 280 указывает лишь на то, что по итогам I полугодия Вам не нужно производить доплату налога (сумма исчисленных авансовых платежей за I полугодие превысила сумму исчисленного налога за данный отчетный период).

Получить персональную консультацию Светланы Скобелевой в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

Строка 290 декларации по налогу на прибыль нередко вызывает у специалистов затруднения при заполнении. Для упрощения процедуры составления налоговой отчетности необходимо предварительно изучить нормативные материалы, регламентирующие порядок расчета аванса.

Какими статьями регламентируется расчет строки 290