Порядок уплаты страховых взносов

Страховые взносы «на травматизм»

Взносы «на травматизм» уплачиваются ежемесячно отдельной платежкой не позднее 15-го числа следующего месяца. Если соответствующая дата выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 4 ст. 22 Закона № 125-ФЗ).

При несвоевременной уплате взносов «на травматизм» за каждый день просрочки начисляются пени исходя из 1/300 ключевой ставки (ст. 26.11 Закона № 125-ФЗ).

О наличии задолженности территориальный орган СФР должен известить страхователя соответствующим требованием, которое ему будет направлено в течение трех месяцев с момента выявления задолженности (п. 2, 6 ст. 26.9 Закона № 125-ФЗ).

Неоплаченную добровольно задолженность взыщут в принудительном порядке по решению (постановлению) территориального органа СФР (п. 1 ст. 18, п. 2, 23 ст. 26.6, п. 2, 12 ст. 26.7 Закона № 125-ФЗ).

Страховые взносы по единому тарифу

Страховые взносы на ОПС, ОМС и ВНиМ с 2023 года по общему правилу уплачиваются в составе ЕНП. Это следует из положений ст. 11.3 НК РФ.

Напомним: ЕНП – это денежные средства, перечисленные налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом) в бюджетную систему РФ на счет Федерального казначейства, предназначенные для исполнения им совокупной обязанности, а также денежные средства, взысканные с него в соответствии с НК РФ. На основании совокупной обязанности (формируемой в соответствии со ст. 11.3 НК РФ) ИФНС сама засчитает в счет ее погашения перечисленный налогоплательщиком ЕНП.

Погашаться обязанность будет в следующей последовательности ( НК РФ):

1. Недоимка – начиная с наиболее раннего момента ее выявления.

2. Текущие платежи по налогам, взносам, сборам, авансовым платежам. Сначала будут засчитаны платежи с более ранним сроком платежа.

3. Пени.

4. Проценты.

5. Штрафы.

Если на момент зачета средств ЕНП не хватит для погашения обязанностей по платежам с совпадающими сроками уплаты, то сумму ЕНП распределят между этими платежами пропорционально суммам «к уплате» (новая редакция НК РФ).

Итак, в рамках сальдированного порядка учета налоговых платежей сведения об исчисленных налогоплательщиками суммах налоговых платежей, подлежащих перечислению в бюджет (включая страховые взносы), налоговики будут получать через налоговую отчетность, которая с 2023 года подлежит сдаче ранее уплаты налогов (напомним: отчетность подается до 25-го числа, а налоги уплачиваются до 28-го числа).

Однако если платежи по налогам вносятся до представления отчетов (либо когда отчетность вообще не подается), налогоплательщикам придется подать уведомление об исчисленных суммах налогов. Данная ситуация касается, например, страховых взносов, поскольку РСВ по ним сдается ежеквартально, а сами взносы уплачиваются ежемесячно. Поэтому по двум месяцам из квартала страхователю нужно подавать уведомление об исчисленных суммах взносов.

Уведомление подается по форме, утвержденной Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@:

-

на бумаге (лично, по почте) – если отчетность по налогам подается в налоговый орган на бумажном носителе;

-

в электронном виде (по каналам ТКС или через личный кабинет налогоплательщика) – если направляется электронная отчетность. В этом случае уведомление подписывается усиленной квалифицированной электронной подписью.

В разделе «Данные» уведомления отражаются следующие сведения:

-

КПП, проставленный в соответствующей декларации (расчете);

-

ОКТМО;

-

КБК по налогам, страховым взносам, подлежащим уплате;

-

сумма обязательства (налога, авансового платежа, сбора, страховых взносов);

-

отчетный (налоговый) период (код) / номер месяца (квартала);

-

отчетный (календарный) год.

По страховым взносам в поле 5 «Отчетный (налоговый) период / Номер месяца (квартала)» уведомления нужно прописать код отчетного периода, соответствующий порядковому номеру месяца в квартале.

Учреждения могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов в виде распоряжений при условии, что ранее ими указанные уведомления в ИФНС не представлялись.

Если в реквизитах уведомления допущена ошибка, то следует направить новое с верными данными в отношении той обязанности, по которой требуется корректировка:

-

если неверно указана сумма, то в уведомлении отражаются те же реквизиты и вносится верная сумма;

-

если неверно проставлены иные реквизиты, то в уведомлении по ранее прописанным реквизитам ставится «0» и отражаются исправленные данные.

Уточнять обязанности (исправлять ошибки) в уведомлении можно до представления декларации (расчета) по налогам, страховым взносам.

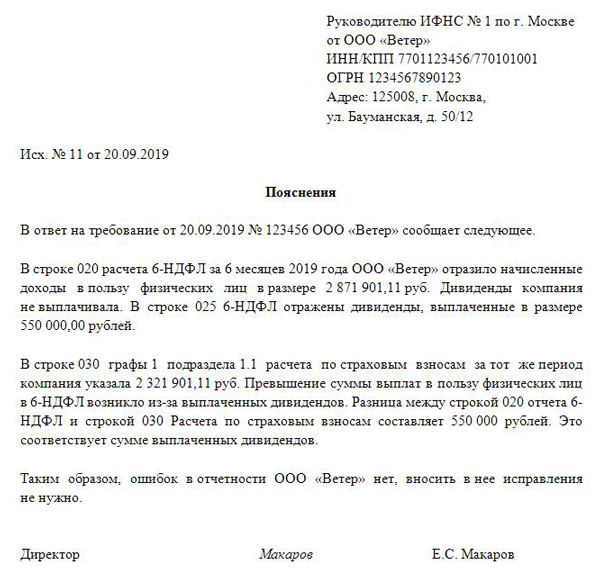

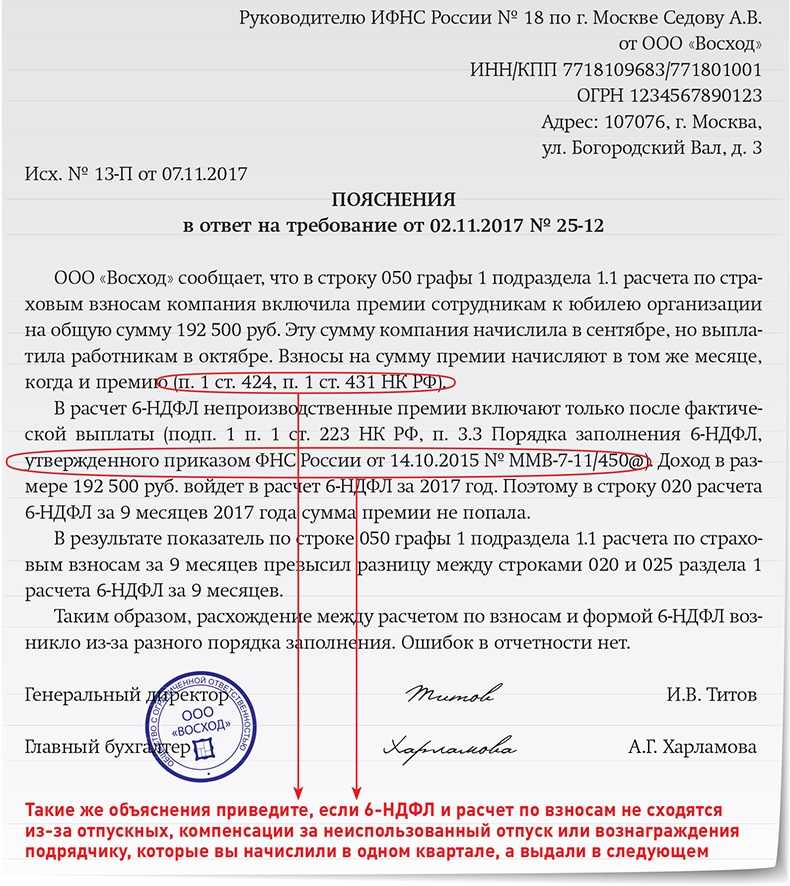

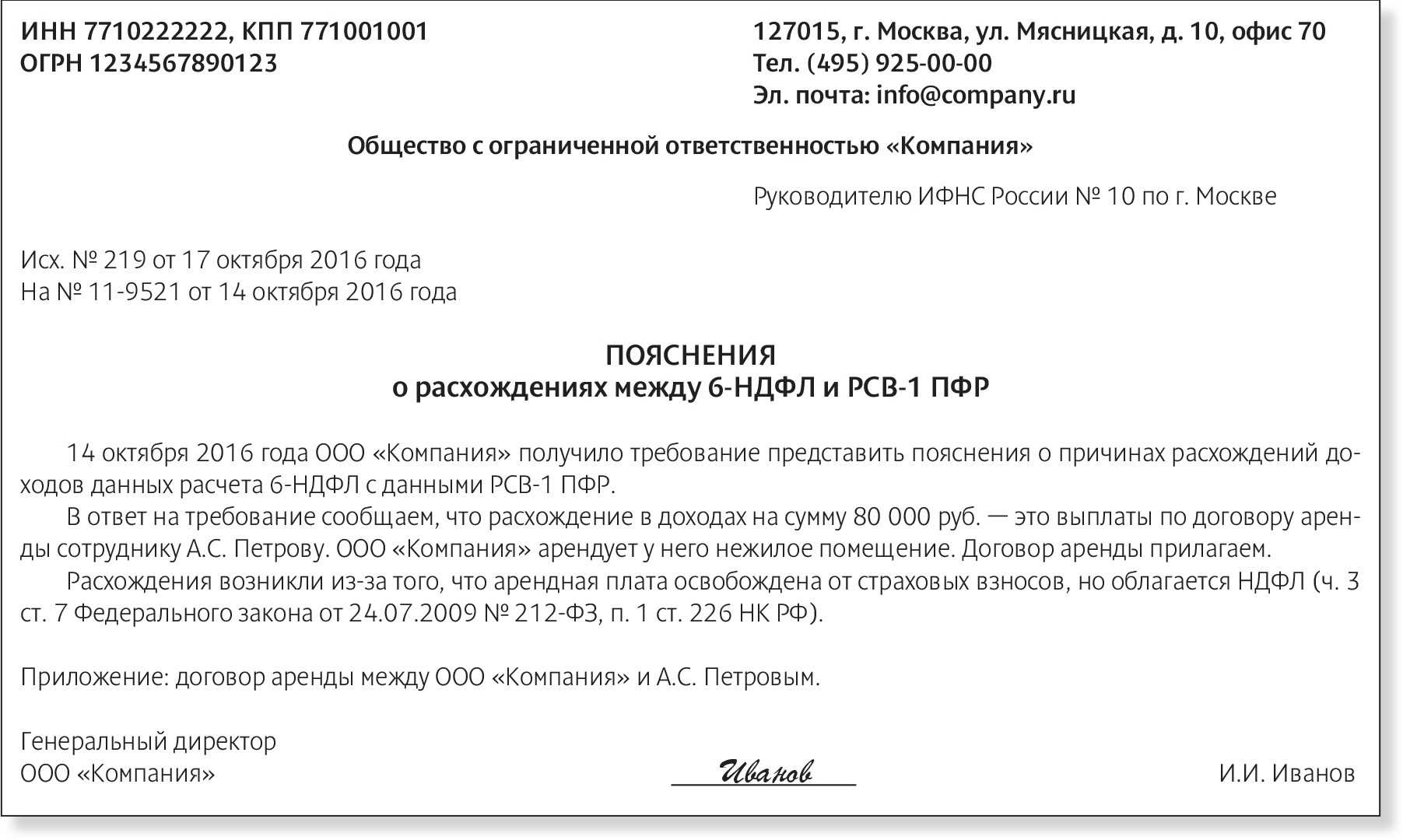

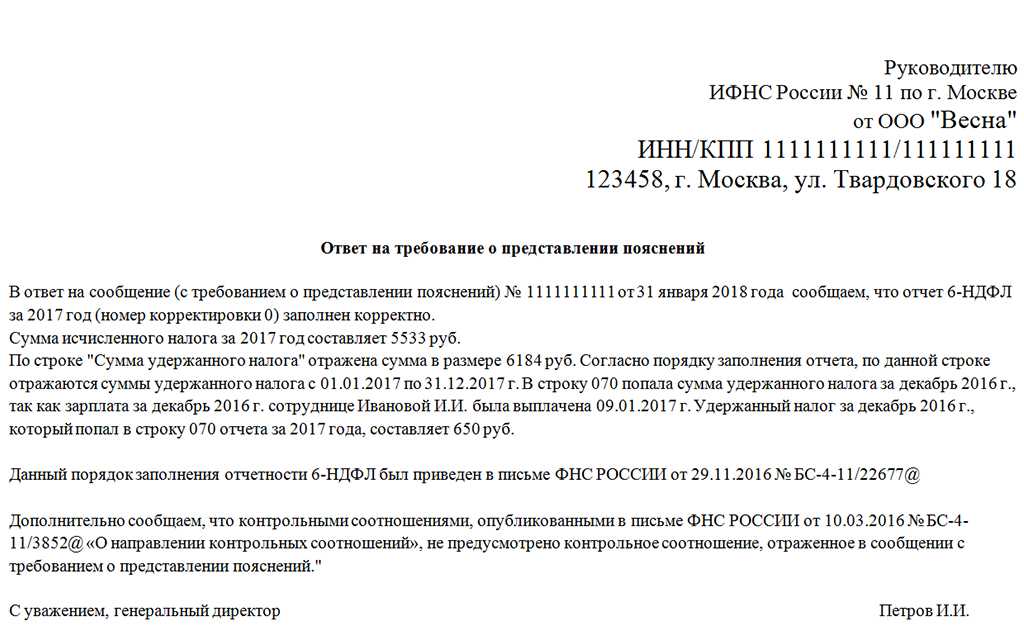

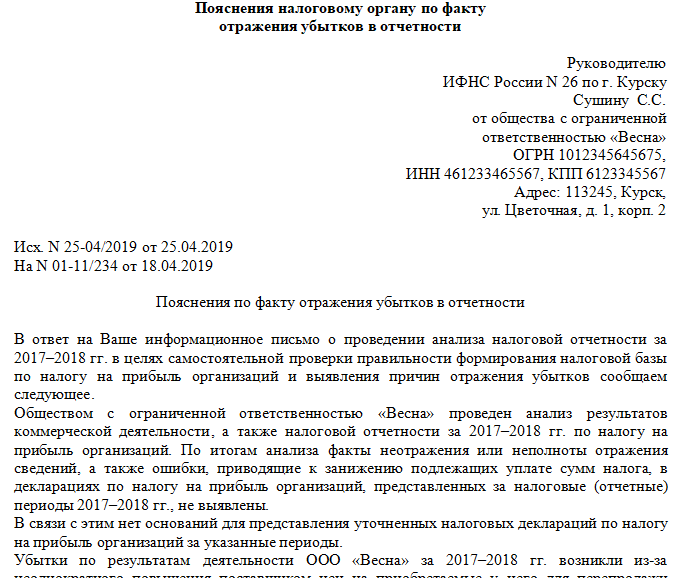

Пояснения в налоговую: ошибки 6-НДФЛ

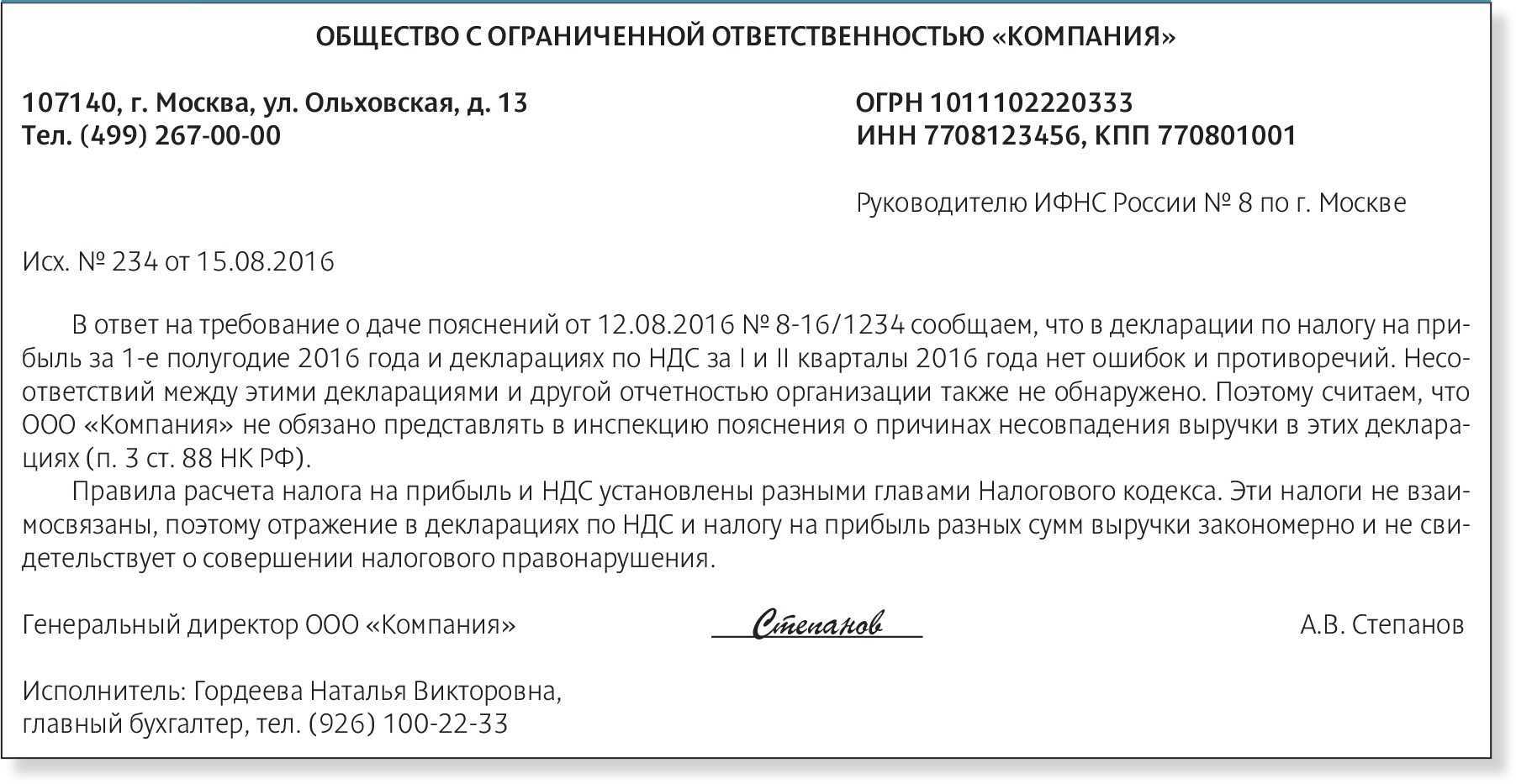

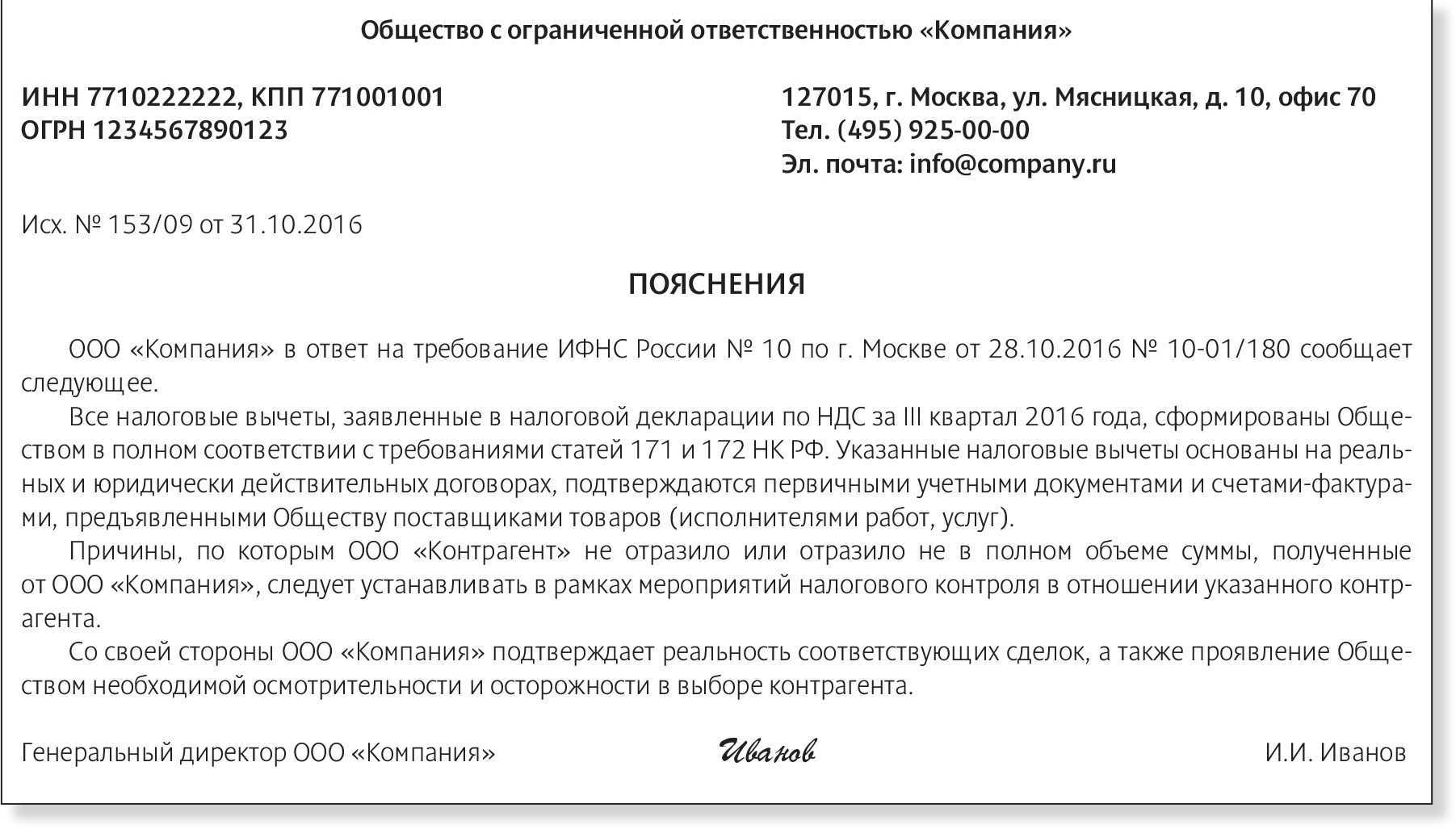

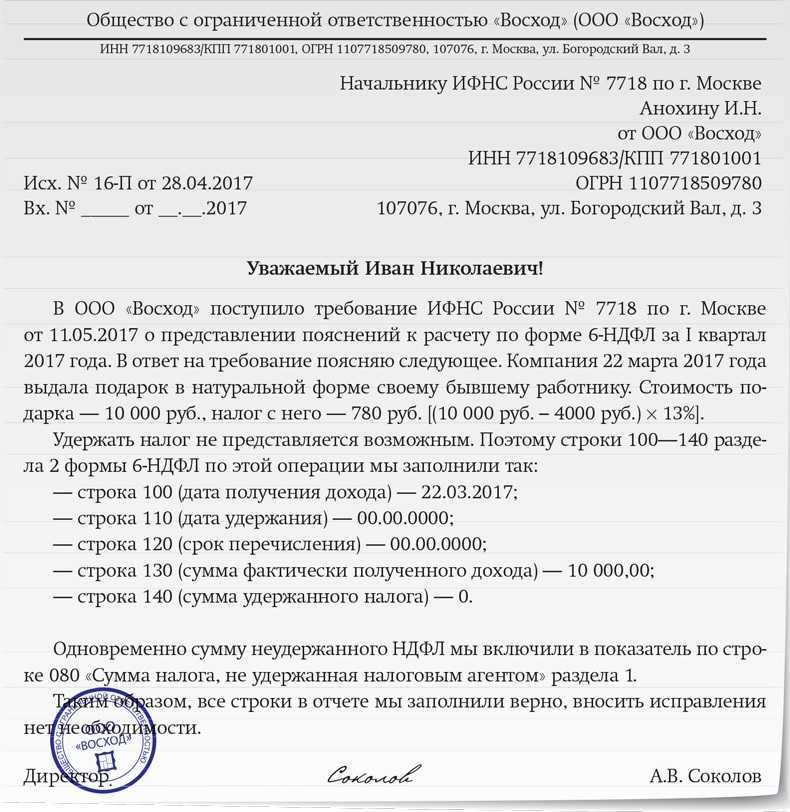

Прежде чем сдавать 6-НДФЛ, расчет необходимо проверить на соответствие контрольным соотношениям (письмо ФНС РФ от 13.03.2017 № БС-4-11/4371). Если этого не сделать, «камералка» выявит, например, несоответствие между данными расчета 6-НДФЛ и справками 2-НДФЛ, либо иные нарушения, из-за которых расчет не будет принят инспекцией. Перечень основных нарушений по форме 6-НДФЛ был недавно опубликован ФНС РФ в письме от 01.11.2017 № ГД-4-11/22216.

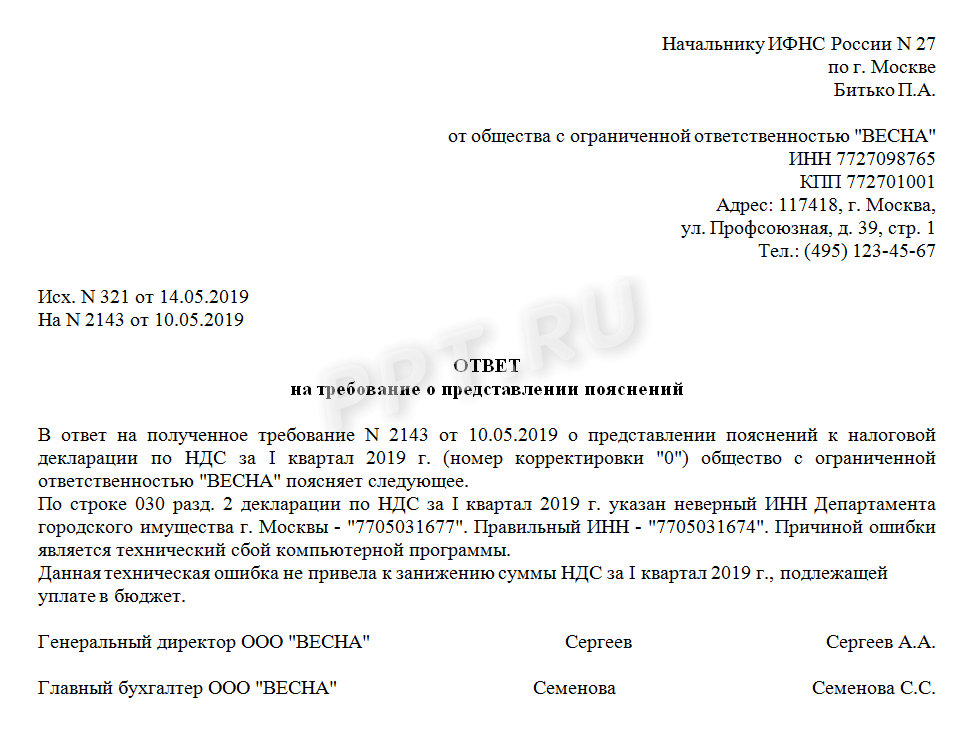

Частая причина для запроса пояснений налоговиками – техническая ошибка в расчете. Налоговый агент может допустить обычную опечатку, которая исказит показатели и приведет к логическим несоответствиям. Например, при внесении суммы налоговых вычетов указали лишний ноль, и в результате вычеты превысили сумму дохода.

Кроме пояснений в налоговую по 6-НДФЛ, образец которых мы приводим, необходимо подать в ИФНС исправленную форму с уточненными показателями.

Когда нужно составлять ответ

Если по результатам проведения проверки в организацию поступило письмо из налоговой с требованием предоставления пояснений, вероятнее всего, при автоматическом контроле отчетности были выявлены ошибки. Однако учреждение не всегда обязано отвечать на запрос из ИФНС. Разъяснения необходимо направлять, если вопросы у инспектора возникли по факту проведения камеральных проверок периодической или итоговой отчетности.

Самыми распространенными неточностями, подразумевающими ответ на требование из налоговой о предоставлении пояснений, являются:

- ошибки в налоговых декларациях — погрешности по НДС, налогу на прибыль;

- расхождения сведений из взаимосвязанных документов и отчетов налогоплательщика;

- несовпадение сведений, предоставленных организацией, и данных, имеющихся в ИФНС;

- погрешности в документах и действиях по получению налоговых льгот.

Таким образом, разъяснительное письмо в ответ на требование о предоставлении пояснений необходимо направлять, если расхождения выявлены в процессе проведения камеральных проверок (п. 3 ст. 88 НК РФ). Но для налогоплательщика не будет лишним, если он отправит пояснительную информацию на запрос ИФНС, не связанный с камералкой. Это поможет сформулировать четкую позицию учреждения в разрешении той или иной проблемы.

Региональный МРОТ

Вследствие неполной занятости следующих сотрудников заработная плата на одного сотрудника составляет 10 000 рублей, принимая во внимание неполное рабочее время, средняя зарплата на одного сотрудника равна 20 000 рублей, что является нормой в пределах среднеотраслевых значений

Отказ от предоставления ответа на запрос ФНС: последствия для работодателей

Даже если работодатель ведет свою деятельность честно, есть вероятность проверки налоговой при небольшом объеме выплаты. Зарплатная комиссия представляет собой совет, на котором беседуют налоговый инспектор и руководство предприятия, который проходит в налоговой инспекции по месту государственной регистрации фирмы. По мере беседы сотрудник налоговой службы интересуется у руководителя вопросами о заработной плате его подчиненных и фиксирует все полученные ответы.

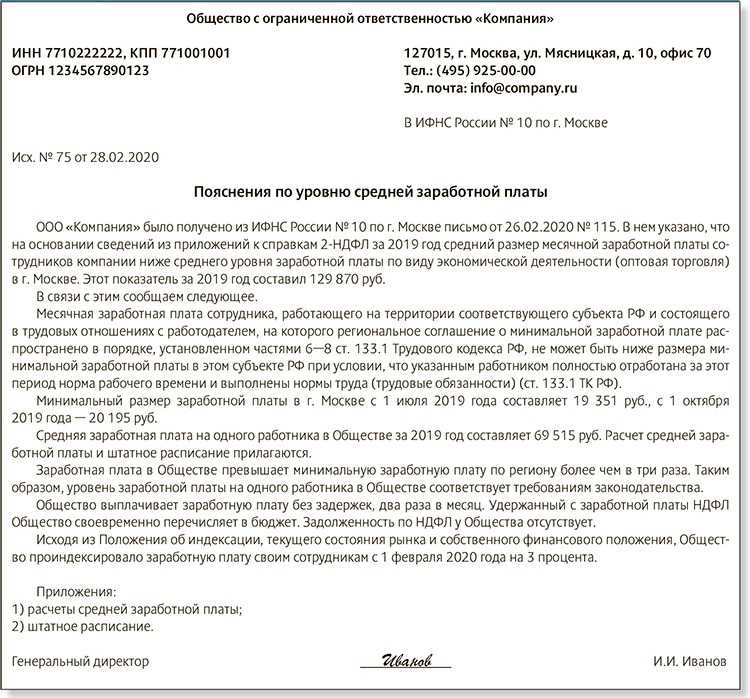

ООО «Торгснаб» было получено информационное письмо от 27.10.2023 № 350. В письме указано, что размер средней заработной платы в месяц на одного работника в ООО за первое полугодие 2023 года ниже среднего уровня заработной платы по виду экономической деятельности (оптовая торговля) в г. Москве (55 799,4 руб.). В связи с этим сообщаем следующее.

Средняя зарплата на одного работника в Обществе за первое полугодие 2023 года составляет 38 515 руб. (расчет средней зарплаты, штатное расписание прилагаются). Зарплата в Обществе превышает минимальную зарплату по региону. Таким образом, уровень зарплаты на одного работника в Обществе соответствует требованиям законодательства.

Образец пояснения в налоговую по заработной плате

С 1 ноября 2023 года в Обществе повышены оклады работников на 5 процентов (приказ об увеличении окладов и штатное расписание, действующее с 1 ноября, прилагаются). Вопрос о возможности дальнейшего повышения уровня зарплаты будет решаться Обществом исходя из того, как будут изменяться состояние рынка сбыта, показатели выручки и финансовые результаты деятельности.

133 ТК РФ: Согласно ст. 133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда. На текущий момент МРОТ составляет 5544 руб.

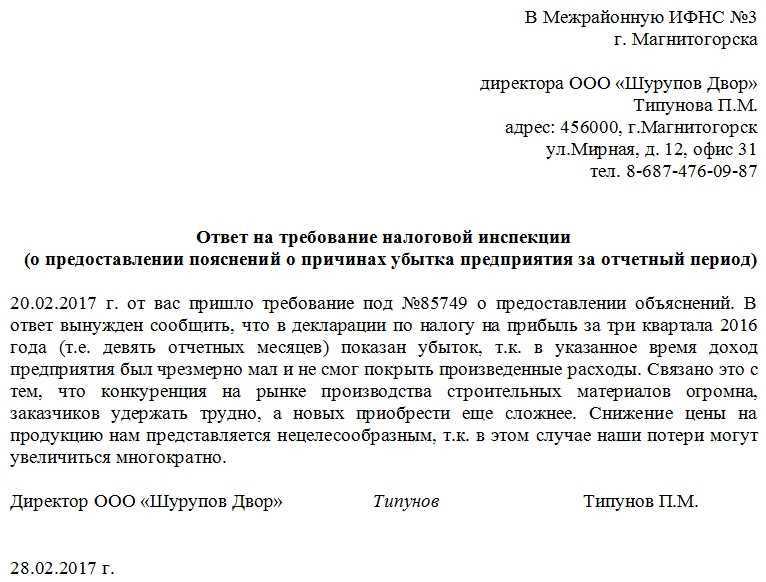

Что будет, если пояснений не писать

Пояснения по убыткам в налоговую необходимо предоставить в течение пяти дней. Если игнорировать требование, по п. 1 ст. 129.1 НК РФ штраф составит 5000 руб.

Если вы и дальше намерены не обращать внимания на запросы ФНС, сумма штрафа составит уже 20 000 руб. (п. 2 ст. 129.1 НК РФ).

Для тех, кто подаст информацию позже установленного срока, никаких преференций не предусмотрено.

Кроме того, контролирующий орган может воспользоваться правом, изложенным в пп. 7 п. 1 ст. 31 НК РФ , и пересчитать суммы налогов на основании имеющихся у них в программе сведений.

Для этого используются как данные по нарушившему налогоплательщику (Постановление АС ДВО от 10.03.2017 по делу № А59-5390/2015), так и по аналогичным налогоплательщикам (Определение ВС от 14.08.2017 № 304-КГ17-10107 по делу № А67-6884/2016). Метод выбирает ФНС.

О бизнесе

Как вернуть деньги из налоговой, если заплатили лишнее

Когда компания сдает нулевые отчеты, налоговая может заподозрить, что компания уходит от налогов. Тогда она попросит компанию объяснить, почему сдаются нулевые отчеты. Если работа не ведется, по идее, там будут нули. Но бывают другие ситуации:

Выпустить приказ о приостановлении деятельности

Бухгалтерская отчетность. Малый бизнес сдает отчетность в упрощенной форме — баланс и отчет о финансовых результатах. Так могут делать компании с доходом меньше 800 млн рублей и штатом меньше ста сотрудников.

Закрывать ООО в этом случае нет надобности, достаточно приостановить деятельность. Справка об отсутствии деятельности необходима ООО, желающему избежать начисления всех налогов и взносов, подлежащих уплате.

Здравствуйте.Ну на счет трудового договора- ничего страшного, с точки зрения закона вы вообще можете его не заключать а обойтись просто решением как учредителя.Вопрос: О возможности заключения трудового договора

Пояснение о отсутствии ЗП у ген. Директора

- действующее трудовое законодательство не предусматривает каких-либо исключений из установленного правила о выплате заработной платы не реже, чем каждые полмесяца, и не содержит правовых норм, позволяющих не начислять работнику заработную плату.

Вторая ситуация — не повод для негативных последствий, однако разного рода «налоговые неожиданности» могут внести сумбур и неразбериху, способные на время лишить фирму возможности нормально функционировать.

Сроки сдачи РСВ и 6-НДФЛ

Сдавать РСВ и 6-НДФЛ в 2024 году нужно в конкретные сроки. При их пропуске ИФНС выпишет штраф налогоплательщику.

| РСВ | 6-НДФЛ | |

|---|---|---|

| Сроки сдачи |

Не позже 25 числа месяца, идущего за отчётным кварталом:

|

Не позже 25 числа месяца, идущего за отчётным кварталом:

|

| Штраф при несдаче или несвоевременном представлении | п. 1 ст. 119 НК5% от суммы взносов за каждый месяц просрочки. Штраф не может быть меньше 1 000 руб. и не может быть больше 30% рассчитанной суммы взносов | пп. 1.2 ст. 126 НК1 000 руб. за полный или неполный календарный год |

| Штраф при представлении недостоверных сведений или занижении расчётной базы | п. 3 ст. 120 НК (занижение расчётной базы)20% от суммы страховых взносов. Штраф не может быть меньше 40 000 руб. | п. 1 ст. 126.1 НК (представление недостоверных сведений)500 руб. |

| Штраф за нарушение формата сдачи | ст. 119.1 НК200 руб. | ст. 119.1 НК200 руб. |

| Штраф для должностных лиц за нарушение сроков сдачи или непредставление сведений для контроля | ст. 15.5, ст. 15.6 КоАП300 — 500 руб. | ст. 15.5, ст. 15.6 КоАП300 — 500 руб. |

Сроки сдачи и штрафы по отчётам РСВ и 6-НДФЛ в 2024 году

Внимание! Если срок представления отчёта приходится на выходной день, он переносится на следующий за ним рабочий день. Чтобы правильно заполнить отчётность по формам РСВ и 6-НДФЛ, воспользуйтесь справочно-правовой системой «Моё дело Бюро»

Чтобы правильно заполнить отчётность по формам РСВ и 6-НДФЛ, воспользуйтесь справочно-правовой системой «Моё дело Бюро».

Директор отказался от заработной платы. Быть ли страховым взносам?

В случае, когда директор является единственным учредителем компании, возникают вопросы по поводу сторон такого трудового договора. Напомним, что трудовой договор представляет собой соглашение между работодателем и работником. Сторонами трудового договора являются работодатель и работник (ст.56 ТК РФ). При отсутствии одной из сторон трудового договора он не может быть заключен.

Директор – единственный учредитель компании. Быть ли заработной плате и страховым взносам?

С 1 января 2023 г. страховые взносы относятся к налоговым платежам и, соответственно, к ним применяются правила, установленные законодательством о налогах (п.1 ст.2 НК РФ в редакции Закона №243-ФЗ). Несмотря на то, что высшие судьи рассматривали ситуацию в период действия Федерального закона от 24.07.2023 г. № 212-ФЗ, позиция высшего суда актуальна и в период действия главы 34 «Страховые взносы» НК РФ.

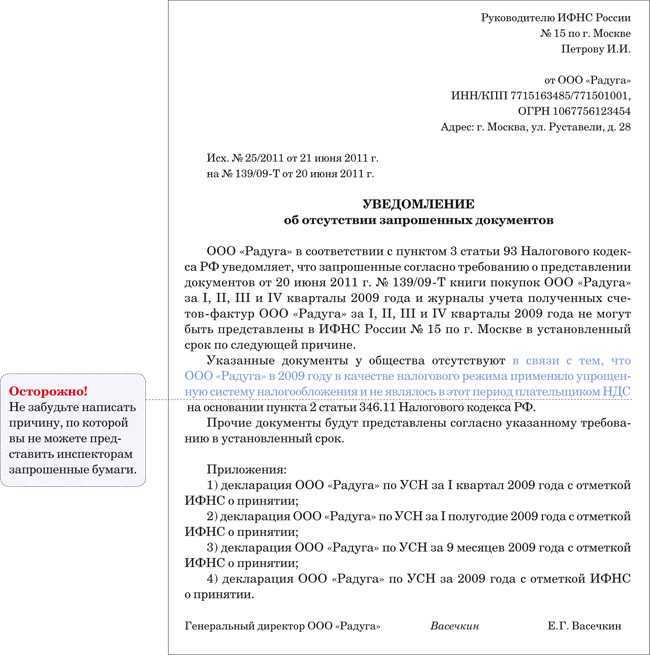

Письмо об отсутствии деятельности Письма в инстанции На практике встречаются ситуации, когда организация не в состоянии осуществлять свою финансово-хозяйственную деятельность на протяжении длительного периода времени. При этом следует помнить, что, оформляя документы в пенсионный фонд России, территориальный налоговый орган и фонд социального страхования с целью сдачи обязательной отчетности, руководитель предприятия должен в обязательном порядке предоставить указанным органам информационное письмо об отсутствии своей деятельности.

Справка об отсутствии деятельности информирует контролирующие органы о том, что в указанный период времени деятельность на предприятии не ведется. Подается она с целью избежать начисления налогов и взносов. Унифицированной формы документа нет, допустимо его оформление в свободном виде.

Письмо в пфр о том что зарплата не начислялась образец

Читателю важно знать, что для сравнения с МРОТ нужно брать все выплаты к зарплате, кроме районных коэффициентов предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях. Таким образом, заработок этих лиц считается не меньше, чем МРОТ, после чего прибавляется районный коэффициент и надбавка за стаж

Изменение декларации 3-НДФЛ и расчета 6-НДФЛ

Приказом от 11.09.2023 № ЕД-7-11/615@ ФНС России внесла изменения

в действующую форму декларации 3-НДФЛ, утв. приказом от 15.10.2021 № ЕД-7-11/903@ (в ред. приказа от 29.09.2022 № ЕД-7-11/880@). В частности, в Приложении 7 формы 3-НДФЛ добавлены коды видов операций:

-

37 — операции с цифровыми финансовыми активами и цифровыми правами, которые включают одновременно цифровые финансовые активы и утилитарные цифровые права;

-

38 — операции с обращающимися облигациями российских организаций в виде процента (купона).

Изменения действуют с 01.01.2024 и применяются с отчетности за 2023 год.

Также ФНС России приказом от 19.09.2023 № ЕД-7-11/649@ утвердила новую форму 6-НДФЛ, формат представления и порядок заполнения. В частности, в Разделе 1 «Данные об обязательствах налогового агента» изменен порядок отражения сумм НДФЛ, возвращенных с начала налогового периода. В них нужно будет отражать суммы НДФЛ, возращенные в период удержания налога, соответствующего первому, второму, третьему и четвертому срокам перечисления.

Обновленные формы и форматы вступят в силу с 01.01.2024 и будут применяться с представления отчетности за I квартал 2024 года.

В учетных решениях «1С:Предприятие» форма, формат представления и заполнение декларации 3-НДФЛ и расчета 6-НДФЛ будут поддержаны к моменту вступления в силу новых норм с выходом очередных версий.

Снижение налоговой нагрузки

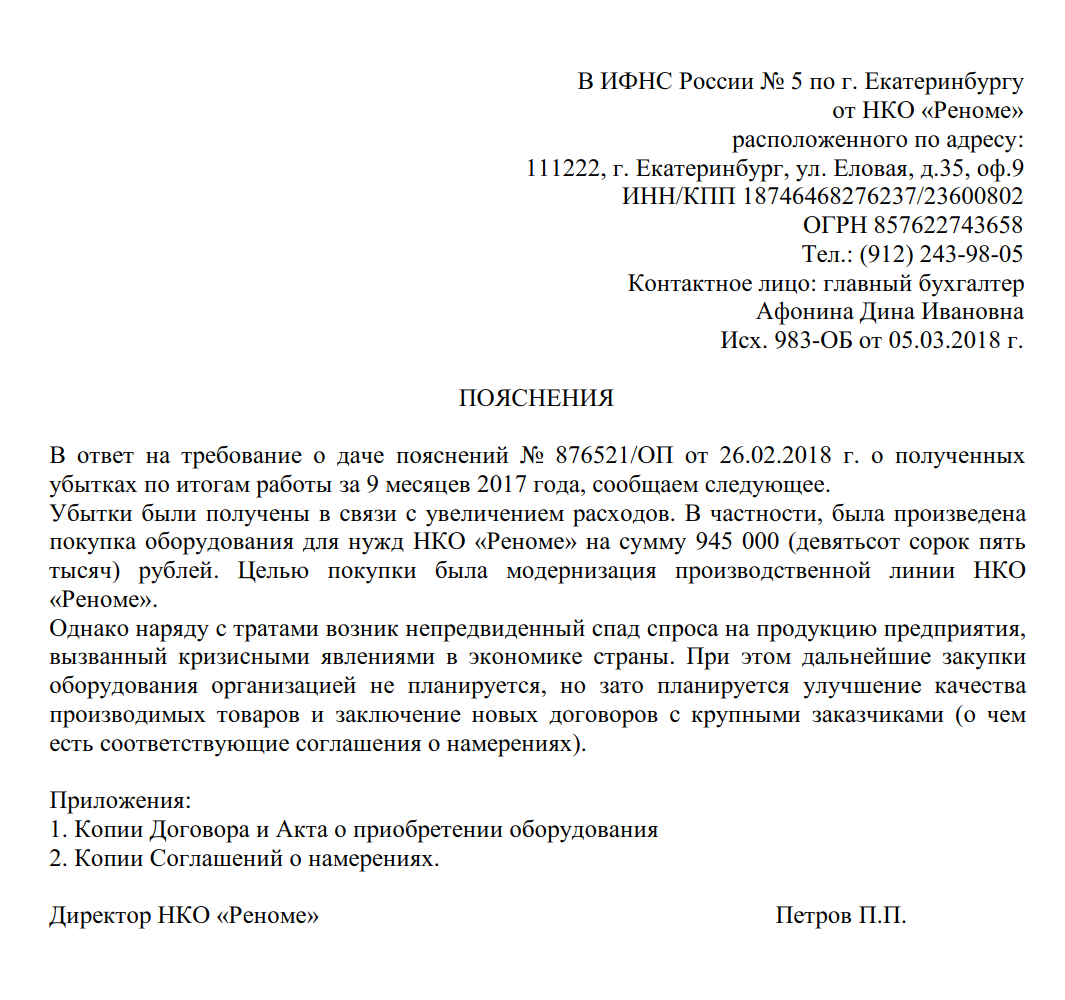

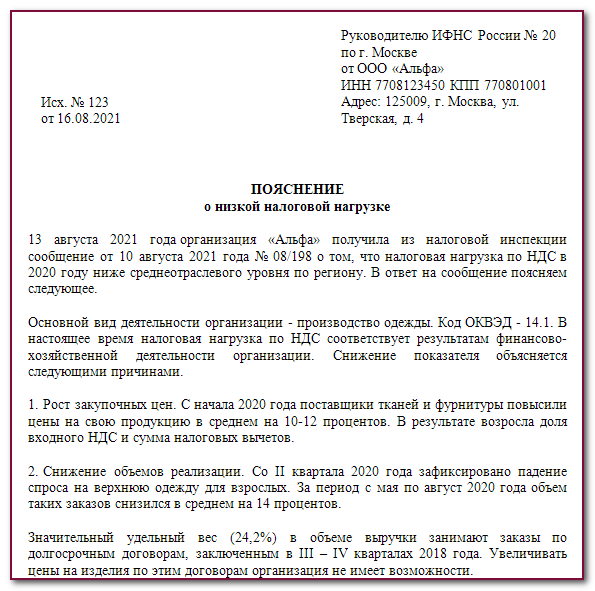

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснительной записки, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая может затянуться на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причинами могут быть сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли может произойти из-за расторжения договора с покупателями. Следует приложить к пояснительной записке копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснованием может быть расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки может быть довольно много. Придется разбираться в каждом конкретном случае.

С какими отчетами нужно сверять РСВ в 2024 году

РСВ должен сходиться с:

-

персонифицированными сведениями о физических лицах;

-

декларацией по налогу на прибыль.

РСВ и Персонифицированные сведения о физических лицах

В междокументных контрольных соотношениях 9 пунктов отведено сверке показателей РСВ и отчетом «Персонифицированные сведения о физических лицах».

В частности, должны выполняться следующие показатели:

-

общее количество персонифицированных сведений о застрахованных лицах в определенном месяце отчетного периода, указанных в РСВ, должно совпадать с общим количеством персональных данных, указанных за соответствующий месяц в Персотчете;

-

сумма выплат и иных вознаграждений по всем застрахованным лицам, указанная в РСВ, за 1 месяц отчетного периода ≠ более, чем на 10% сумме выплат и иных вознаграждений по всем ФЛ, указанной в Персотчете за соответствующий месяц.

РСВ и декларация по налогу на прибыль

Вот какие контрольные соотношения должны выполняться при сверке страховых взносов и налогом на прибыль:

1. гр. 2 стр. 010 прил. 1 р. 1 СВ ≥ (стр. 010+стр. 020) листа 02 с кодом «17» или кодом «19» + стр. 340 прил. № 3 к листу 02 с кодом «17» или кодом «19».

Это значит, что сумма доходов, определенная в соответствии со ст. 248 НК РФ, для страховых взносов должна быть больше суммы доходов, определенная в соответствии со ст. 248 НК РФ, по налогу на прибыль.

2. гр. 2 стр. 020 прил. 1 р. 1 СВ ≥ стр. 010 листа 02 с кодом «17» или кодом «19»

Поэтому если сумма доходов, определенная в соответствии с п. 5 или п. 14 ст. 427 НК РФ, будет меньше суммы доходов, определенной в соотв. с п. 1.15 ст. 284 НК РФ, то это нарушение.

Данные соотношения касаются организаций в сфере информационных технологий (IT-компании), которые применяют льготные ставки по налогу на прибыль и страховым взносам.

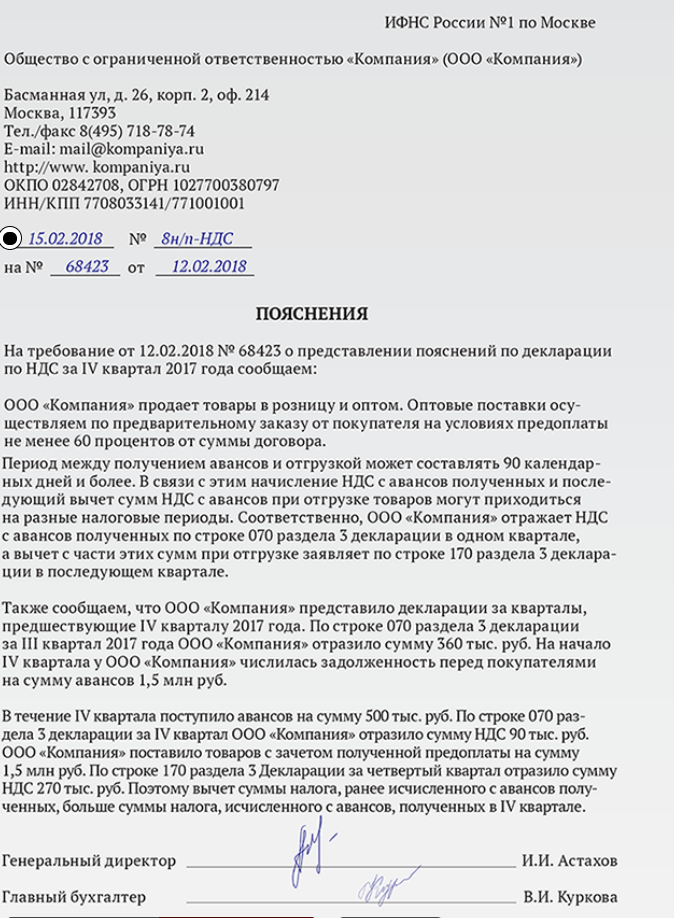

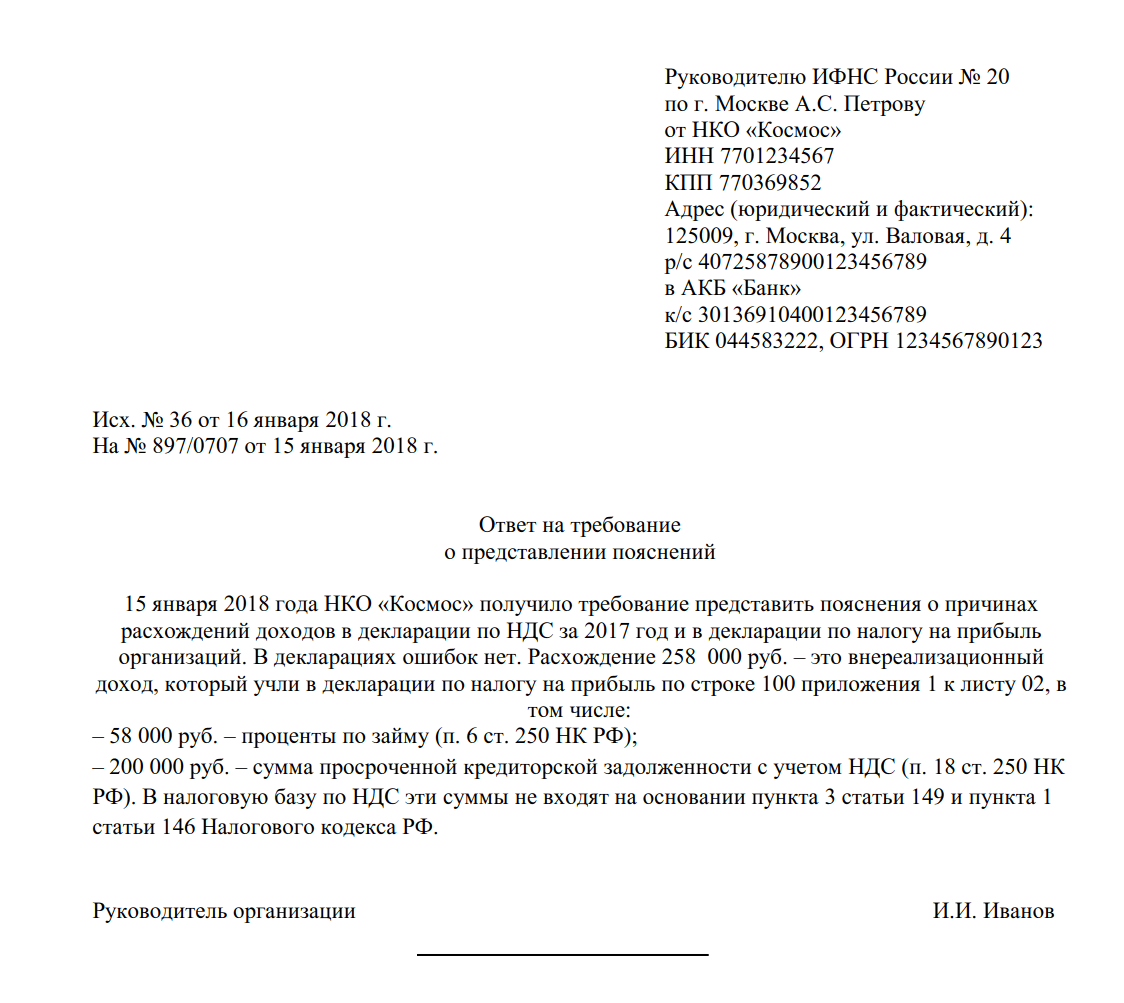

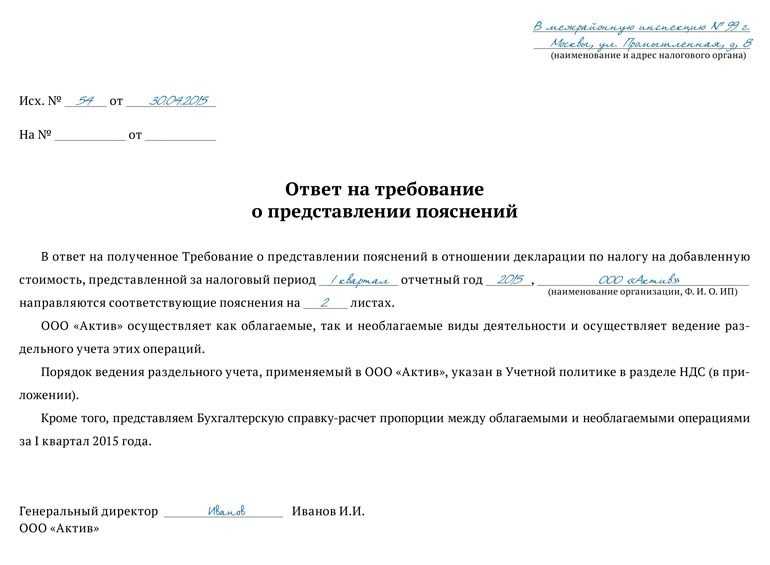

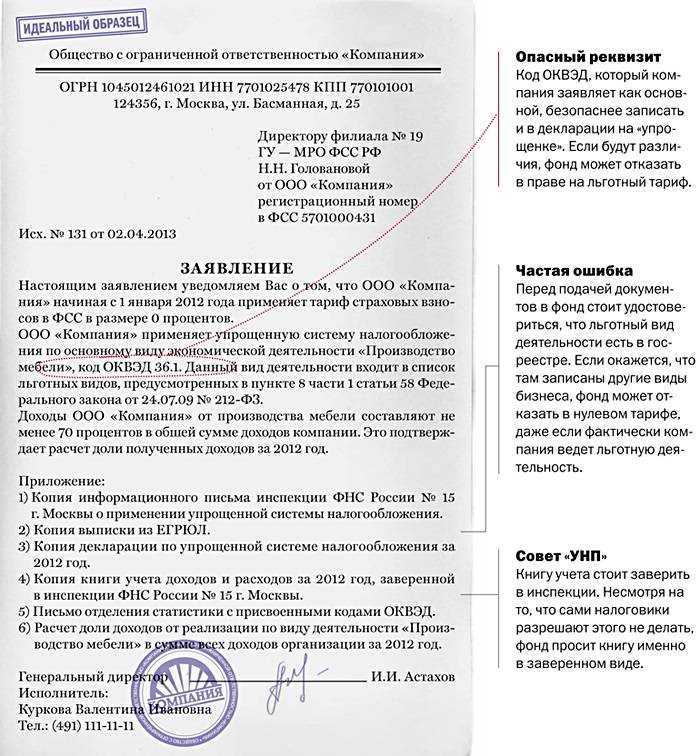

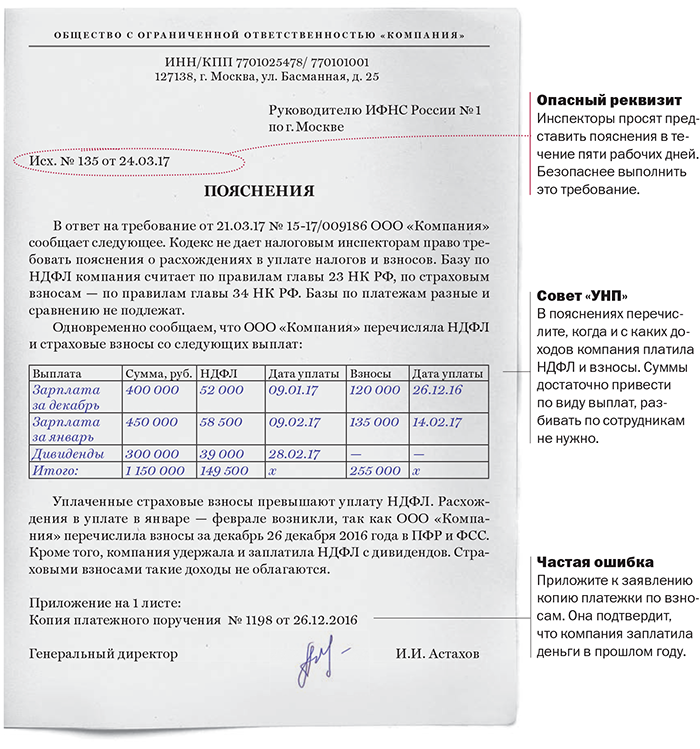

В каких случаях налоговики могут затребовать пояснения?

Согласно утвержденной форме требований о направлении пояснений (форма принята приказом ФНС № ММВ-7-2/189@ от 08.05.2015 г.) случаи, когда истребуются пояснения предусмотрены в следующих статьях кодекса: ст. 88 — проведение налоговой проверки (камеральной), ст. 105.29 — проведение налогового мониторинга, ст. 25.14 — при участии в иностранных компаниях.

Однако на практике требования приходят о представлении пояснения в налоговую по НДФЛ (образец таких пояснений для разных случаев мы приведем ниже) по многим другим поводам. В таких случаях представление пояснений не является обязанностью налогоплательщика. Вместе с тем, рекомендуется их направить. Ведь не получив удовлетворительных разъяснений, налоговики придут с выездной проверкой.

Если же все-таки пояснения не представлены, то следует иметь ввиду, что оснований для административной ответственности в таком случае нет. В подтверждение этому даны разъяснения ФНС России, согласно которым могут начать дело по ст. 19.4 КоАП РФ, но только не за отказ от дачи пояснений, а за невыполнение другого требования — неявку для дачи пояснений. То есть явиться нужно обязательно, а пояснения давать — нет.

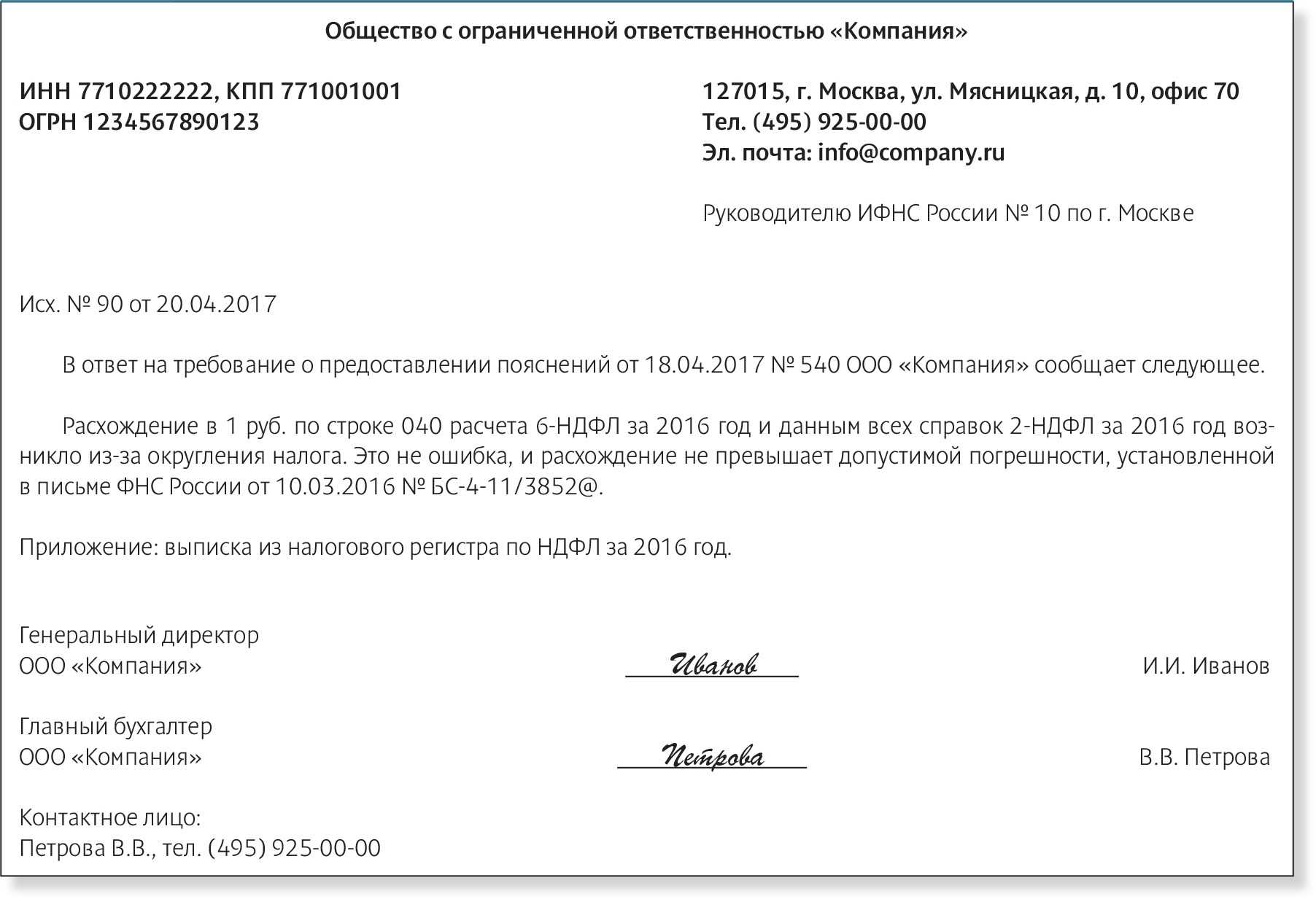

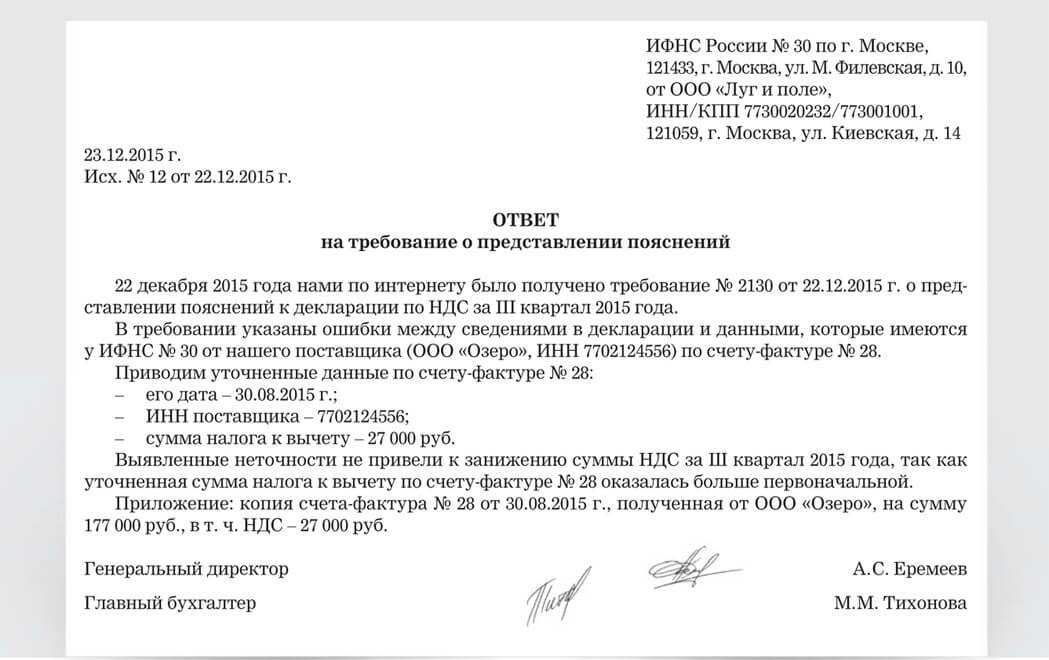

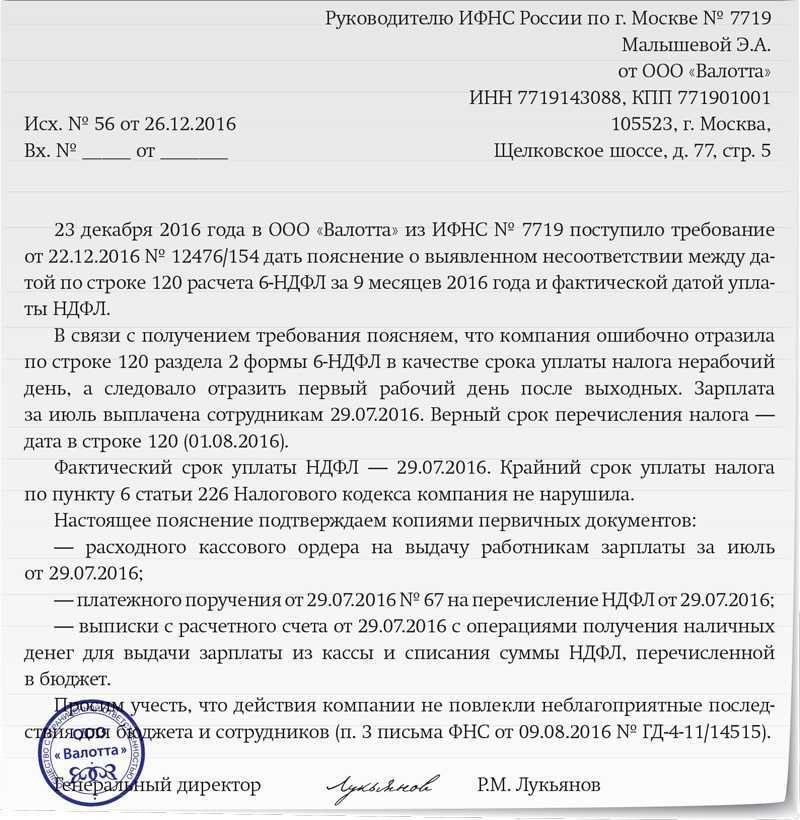

Техническая ошибка

Поводом для таких требований могут стать причины самого разного характера. Зачастую это происходит после предоставления в налоговую справок 2-НДФЛ, после изучения которых инспекторы устанавливают несоответствия в размере полученных работниками доходов и перечисленных в казну подоходных налогов.

Если такие несоответствия произошли в результате технической ошибки, то можно представить следующие пояснения.

Пояснения о технической ошибке796 downloads

Расхождение между декларацией 3-НДФЛ и справкой 2-НДФЛ

Несоответствие может возникнуть и по причине расхождений между справкой о доходе и декларацией 3-НДФЛ, составленной и поданной самим сотрудником. Декларацию 3-НДФЛ работники подают для того чтобы воспользоваться вычетом. Получив декларацию от работника с иным размером доходов за тот же период, что и в справке, налоговиков безусловно заинтересует причины расхождений. Ведь если компания сообщает, что у работника такой-то доход, с этого дохода удержан подоходный налог, а работник в декларации представляет сведения о другом размере доходов, то возникает вопрос, откуда такое несоответствие. Не получает ли работник компании «серую зарплату», налоги с которой не удерживаются и не платятся.

Если причина не в этом, а сведения, представленные фирмой соответствуют действительности, то ей нечего беспокоиться. Достаточно подготовить пояснения и указать, что поданные сведения достоверны, а причины указания работником в декларации иных доходов организации не известны.

Пояснения о несоответствии доходов585 downloads

Несоответствие представленных справок среднесписочной численности работников

Компании ежегодно подают сведения ССЧ (среднесписочная численность). Если при проверке справок 2-НДФЛ у налоговиков количество представленных справок разойдется с количеством персонала фирмы по ССЧ, то они потребуют пояснений. В зависимости от причины такого несоответствия пояснения в налоговую могут быть представлены разные.

Если ошибка в ССЧ, в налоговую следует направить пояснения об этом, приложив уточненные сведения о ССЧ.

Если сведения о ССЧ были поданы правильно, но по ошибке не были направлены справки о каких-то работниках, то их нужно представить.

Пояснения о численности666 downloads

Новый порядок представления пояснений и документов со 02.06.2016 года

С 01.01.2017 года за не представление пояснений, истребуемых по 88 статье НК (ч. 3) по ошибкам, выявленным при камеральных проверках, могут оштрафовать на 5 тыс. руб., а за повторное нарушение — на 20 тыс. руб.