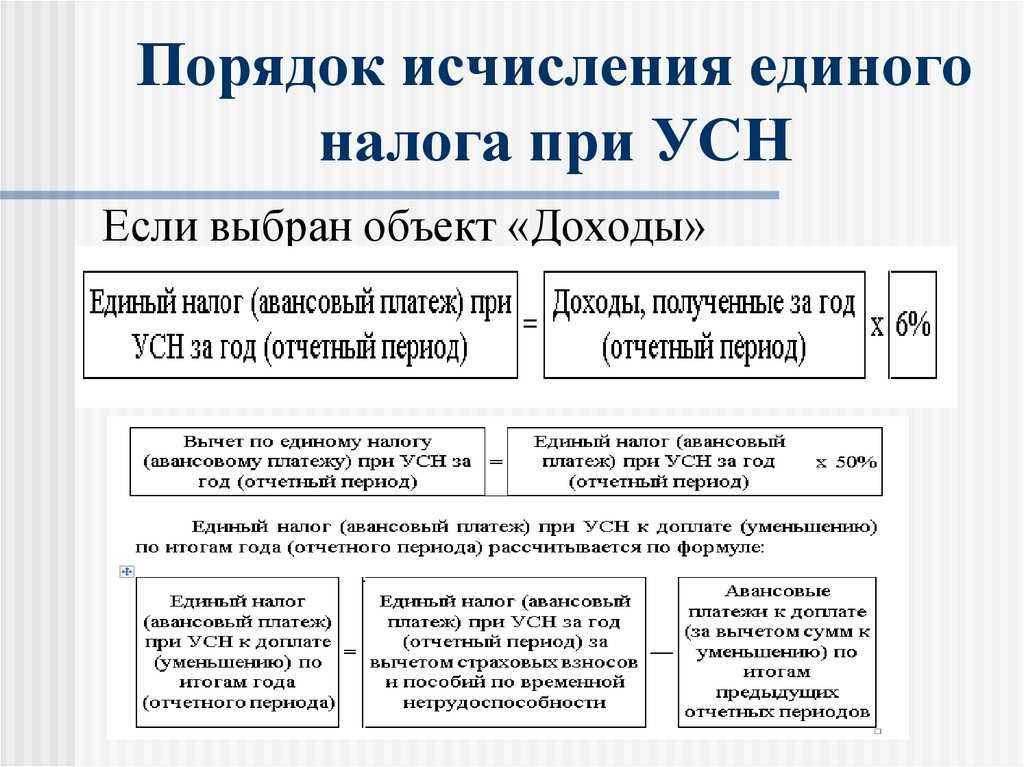

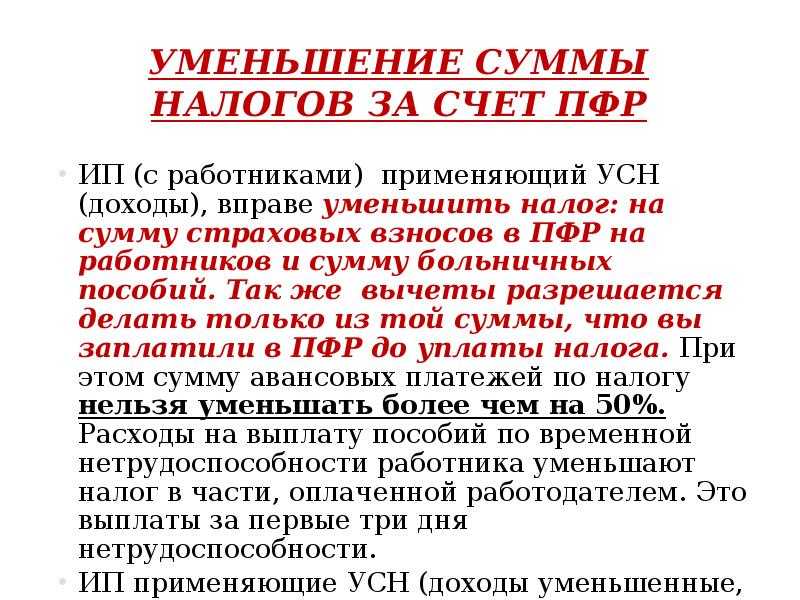

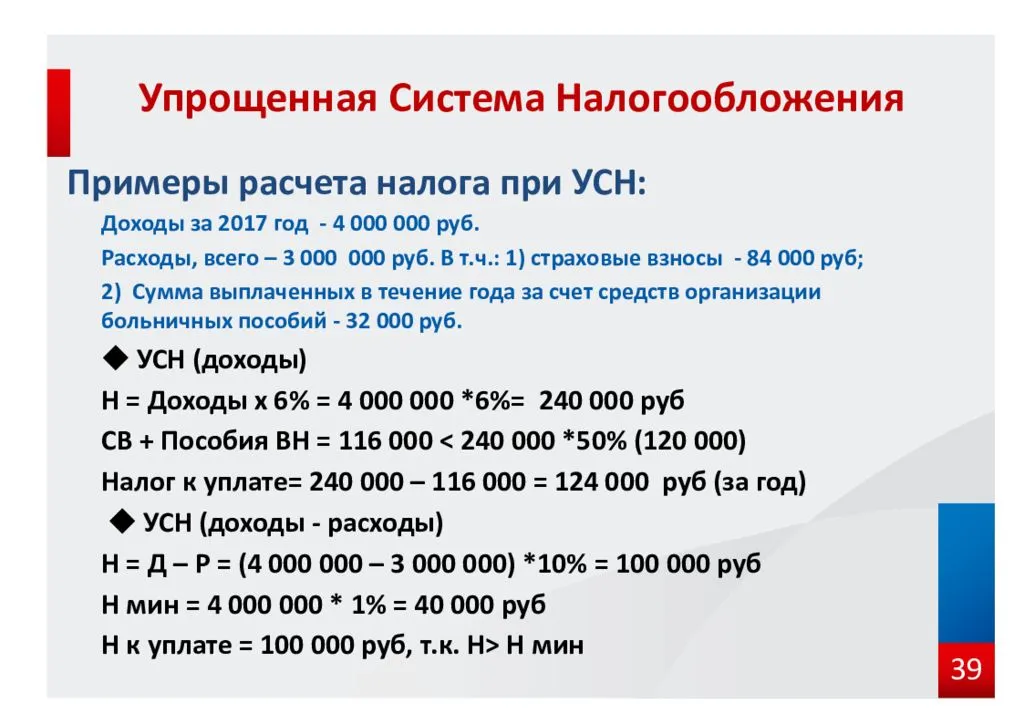

Пример уменьшения УСН на страховые взносы

В 2024 году облагаемый доход компании ООО «ВЕГА» составит 2 млн. рублей. За данный период времени обществом начислены и перечислены в бюджет страховые взносы в размере 100 тыс. рублей. Помимо этого, за счет работодателя был оплачен больничных работника на сумму 3 тыс. рублей. ООО «ВЕГА» осуществляет свою деятельность в регионе, в котором не предусматривается снижение налоговой ставки, поэтому налог компания рассчитывает по ставке 6%. Рассчитаем налог:

2 000 000 х 6% = 120 000 рублей

Страховые взносы, а также пособие по болезни, на которые компания вправе уменьшить налог, составят:

100 000 + 3 000 = 103 000 рублей

данная сумма превышает 50% налога (120 000 х 50% = 60 000), то есть к уплате налог составит 60 000 рублей (120 000 – 60 000).

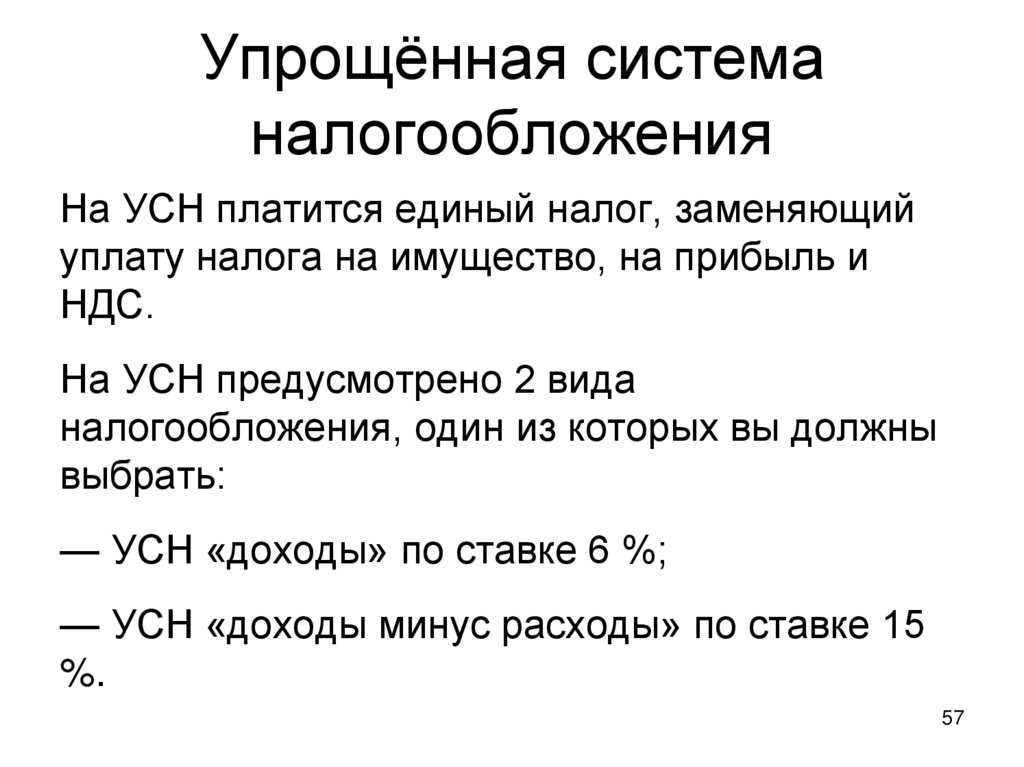

Как уменьшить налог УСН 6% «Доходы»

УСН с 6% налогом на доходы применяется к ряду видов деятельности в России. Чтобы уменьшать данный налог, вы можете рассмотреть следующие стратегии:

- Ведение точной бухгалтерии. Первый шаг к уменьшению налоговых обязательств — это ведение четкой и аккуратной бухгалтерии;

- Использование всех доступных вычетов. Например, можно воспользоваться вычетами на социальный взнос или на детей;

- Оптимизация расходов. Постарайтесь оптимизировать ваши расходы, чтобы уменьшить прибыль, на которую распространяется налог;

- Инвестиции в развитие бизнеса. Направление средств в развитие вашего бизнеса помогает снизить налогооблагаемую прибыль, так как инвестиции могут учитываться при расчете налога;

- Рассмотрение специализированных налоговых программ. Иногда, в зависимости от вашей деятельности, могут существовать специализированные налоговые программы или льготы, которые снижают налоговую нагрузку;

- Планирование налоговых обязательств. Планирование налоговых обязательств — это процесс, в ходе которого вы строите свою бизнес-стратегию так, чтобы максимально снизить налоги.

Нужно помнить, что уменьшение налоговых обязательств должно быть в рамках законов и нормативов Российской Федерации.

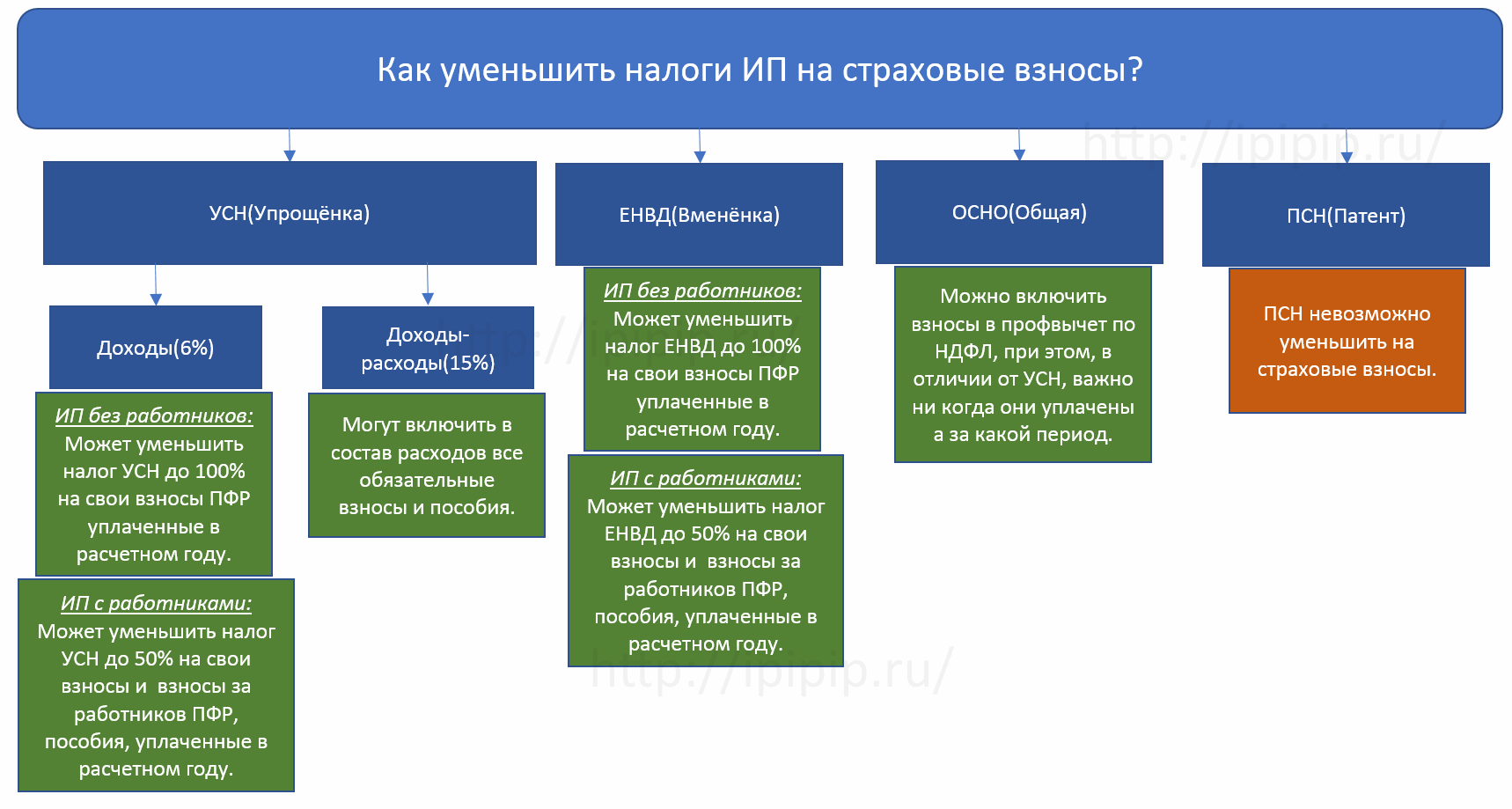

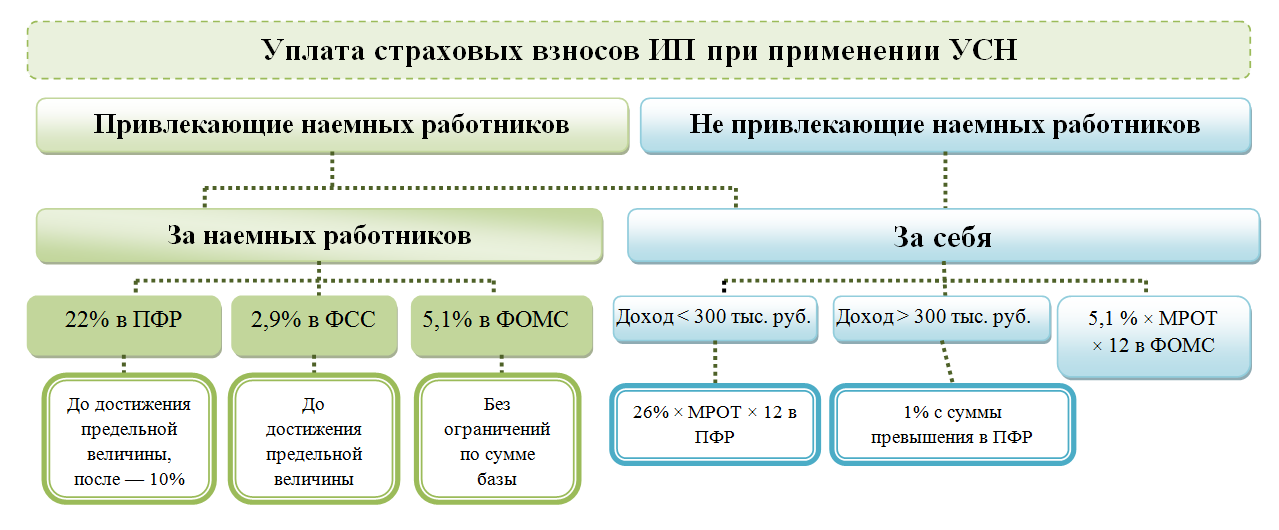

Как ИП без работников уменьшить налог на сумму страховых взносов за себя

За себя ИП перечисляет взносы в фиксированной сумме, внося ее определенными частями или полным размером — как удобней. Затем платежи вычитаются из авансов УСН, причем в квартале, полугодии, за 9 месяцев, год — в момент поступления фактической оплаты. Порядок уменьшения налога у ИП УСН «Доходы» (6%) будет отличаться от расчетов для ИП на УСН 15%. Разберем подробней, как правильно вычесть сумму страховых взносов из начисленного налога для ИП без работников на каждом из режимов.

С налога в 6%

ИП без наемных работников уменьшает предварительный налог по УСН, начисленный в размере 6% с доходов, на полную сумму уплаченных страховых взносов за себя. Если взносов оплачено больше расчетного налога, возвращать их не нужно — смотрим, как изменится ситуация нарастающим итогом.

К примеру, с фактических доходов 1-го квартала был начислен налог в 8 тыс. руб., а страховых взносов уплачено 10 тыс. руб. Ими мы перекрыли авансовый налог — сумма к уплате равна «0». Переплату в 2 тыс. руб. не возвращаем, а оставляем на следующий квартал. Рассчитываем налог за 6 мес. — из полученной суммы вычитаем образовавшуюся ранее переплату и взносы, перечисленные во 2-м квартальном периоде.

С налога в 15%

У ИП на УСН 15% все оплаченные расходы, связанные с ведением бизнеса, уменьшают налогооблагаемую базу. После получения приемо-сдаточных документов, подтверждений об оплате предприниматель делает запись о произведенных тратах в учетной книге — КУДиР. Туда же он вносит оплаченную сумму страховых взносов за себя. Далее, по итогам отчетного периода рассчитывается прибыль и начисляется налог.

Если при расчетах обнаружился убыток — расходы превысили выручку или платеж получился меньше 1% доходов — налог платить все равно придется. В этом отличие от способа уменьшения налога, предусмотренного для ИП на УСН 6%.

Учет страховых взносов при УСН с объектом «доходы»

В соответствии с пунктом 3.1 статьи 346.21 НК РФ (в редакции, действовавшей до 31.07.2023) ИП на УСН с объектом налогообложения «доходы» уменьшали сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов (в пределах исчисленных сумм), уплаченных в данном налоговом (отчетном) периоде. Иначе говоря, ранее взносы в уменьшение налога, уплачиваемого при УСН (авансовых платежей), учитывались по факту оплаты.

По новым правилам в соответствии с Законом № 389-ФЗ налог уменьшается на сумму страховых взносов, которые подлежат уплате в соответствующем налоговом периоде. При этом взносы считаются подлежащими уплате в конкретном налоговом периоде, даже если дата их уплаты в соответствии с пунктом 7 статьи 6.1 НК РФ переносится на первый рабочий день следующего года. Другими словами, теперь факт уплаты взносов в бюджет на момент уменьшения налога (авансов) при УСН не важен.

Например, срок уплаты фиксированных страховых взносов за 2023 год в размере 45 842 руб. переносится с выходного дня (31.12.2023) на 09.01.2024. Однако на эту сумму подлежит уменьшению единый налог при УСН, рассчитанный к уплате за 2023 год.

При этом для целей уменьшения налога (авансовых платежей) по УСН представление заявления о зачете в счет исполнения предстоящей обязанности по уплате страховых взносов, а также наличие переплаты на КБК ЕНП или КБК страховых взносов не требуется (письмо ФНС России от 25.08.2023 № СД-4-3/10872@). Эти же правила применяются и в отношении дополнительных взносов, которые уплачиваются в размере 1% с доходов свыше 300 тыс. руб. Они уменьшают налог того периода, в котором подлежат уплате.

ФНС России в письме от 25.08.2023 № СД-4-3/10872@ также разъяснила следующее. Сумму взносов с дохода свыше 300 тыс. руб. за 2023 год, срок уплаты которых не позднее 01.07.2024, ИП на УСН вправе признать подлежащими уплате как в 2023, так и в 2024 году. Иначе говоря, налог по УСН за 2023 год ИП вправе уменьшить на всю сумму взносов с дохода свыше 300 тыс. руб., исчисленных также за 2023 год, независимо от того, когда они будут фактически уплачены. При этом сумма таких взносов за 2023 год, на которую ИП уменьшит налог (авансы) при УСН за 2023 год, при расчете налога (авансов) за 2024 год повторному учету не подлежит.

Исходя из этого можно сделать вывод: если ИП уже частично зарезервировал с помощью заявления в бюджет взносы с дохода свыше 300 тыс. руб. за 2023 год и уменьшил на них авансовый платеж по УСН, то пересчитывать ничего не нужно.

Однако новые нормы не дают однозначного ответа на вопрос, можно ли на всю годовую сумму взносов (в т. ч. в размере 1% с доходов свыше 300 тыс. руб.), подлежащую уплате в соответствующем налоговом периоде, уменьшить авансовый платеж по УСН за I квартал, или это надо делать равномерно в течение всего года.

Из информации ФНС России от 03.08.2023 следует, что ИП вправе уменьшить налог (авансовый платеж по налогу) на всю сумму страховых взносов до их фактической уплаты (31 декабря и 1 июля) в течение налогового периода применения УСН. Например, ИП на УСН вправе уменьшить авансовый платеж по этому налогу с I квартала 2023 года на подлежащие уплате в этом году фиксированные страховые взносы за себя по сроку уплаты 31.12.2023 в размере 45 842 руб.

Что касается плательщиков, которые в 2023 году для уменьшения авансовых платежей на сумму уплаченных страховых взносов воспользовались рекомендациями контролирующих ведомств (подали заявление о зачете), полагаем, предпринимать дополнительные действия не нужно (в т. ч. перерассчитывать платежи).

Кроме того, изменениями предусмотрен переходный период. Так, в 2023-2025 годах можно уменьшать единый налог при УСН (авансовые платежи) на сумму задолженности по страховым взносам, уплаченную после 01.01.2023 за налоговые периоды до 2023 года. Например, предприниматель 18.01.2024 погасил задолженность по страховым взносам за 2022 год. На эту сумму он вправе уменьшать авансовые платежи (единый налог) по УСН с I квартала 2024 года.

В остальном порядок уменьшения единого налога (авансовых платежей) на сумму взносов остался прежним, а именно — ИП с работниками вправе уменьшить налог (авансы) не более чем на 50 %. На ИП без работников это ограничение не распространяется, т. е. они вправе уменьшать налог до нуля.

Способ 1. Платите меньше с помощью страховых взносов

Индивидуальный предприниматель каждый год тратится на страховые взносы за себя. Например, в 2022 году на это уходит более 43 тыс. рублей. Деньги отправляют в Пенсионный фонд и Фонд обязательного медицинского страхования. Если ИП за год зарабатывает больше 300 тыс. рублей, то выплатит государству еще 1% с доходов в качестве взносов.

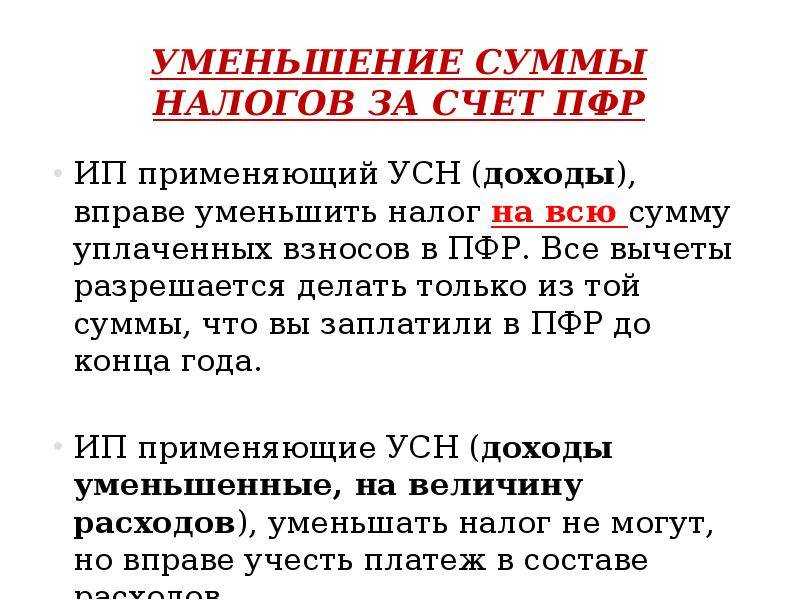

Так вот, если ИП работает один на УСН «Доходы», то может сократить налог на всю сумму страховых взносов. Когда есть сотрудники, то налоговый платеж уменьшают максимум на 50%.

Вид УСН «Доходы минус расходы» позволяет включить страховые взносы в расходы бизнеса. Только для начала надо их заплатить.

Многие предприниматели пропускают этот шаг — и зря. В некоторых случаях страховые взносы позволяют сократить налоговый платеж до 0 рублей.

Как уменьшить страховые взносы ИП и можно ли это сделать

Напрямую уменьшить взносы в СФР и ФОМС могут только предприниматели, отнесенные к категории малого бизнеса (МСП). Эта льгота была введена относительно недавно, в связи с пандемией коронавируса. Но оба варианта налоговой схемы УСН позволяют уменьшить налог на взносы, оплаченные в течение года. Подробнее о правилах использования таких льгот читайте ниже.

Действуют ли сейчас меры по поддержке бизнеса, введенные правительством в пандемию коронавируса?

При оплате взносов ИП за себя

Авансовые платежи налога по УСН можно снижать на взносы, оплаченные в течение года. В отношении себя предприниматель может вообще зачесть все суммы фиксированного и дополнительного платежа в счет налога. Следовательно, налоговый платеж можно гарантированно уменьшить на 45 842 рубля, а также на всю сумму дополнительного взноса (если он платился).

Для снижения налоговых платежей по УСН предприниматель действует следующим образом:

- оплачивает часть фиксированного платежа в течение квартала, за который рассчитывается авансовый платеж по налогу;

- указывает в квартальных расчетах по налогу сумму фактически оплаченных взносов;

- по итогам года указывает в декларации суммы фактически оплаченных налогов и взносов, делает окончательный расчет;

- если общий размер налога за год составил менее 45 842 рубля, то платить его вообще не нужно;

- если общий размер налога превысил 45 842 рубля, то с превышения нужно оплатить 6% (по УСН «Доходы»).

Если ИП оплатил фиксированный взнос по итогам года, а не в течение отчетных периодов (кварталов), он тоже может уменьшить размер налога. Но так как авансовые налоговые платежи ранее вносились без уменьшения на взносы, то по декларации возникнет переплата. Ее можно вернуть по отдельному заявлению, либо зачесть в счет будущих платежей.

Таким образом, уменьшить страховые взносы ИП без работников напрямую нельзя. Но на суммы фиксированного платежа во внебюджетные фонды можно снижать авансовые выплаты по налогу. Указанные правила распространяются на предпринимателей всех сфер деятельности.

Как вернуть суммы переплат во внебюджетные фонды? Закажите звонок юриста

При оплате за сотрудников

В отношении наемного персонала взносы платятся не в фиксированной сумме, а в размере от начисленной зарплаты. Если за себя можно платить в фонды в любое время в течение года, то платежи за работников перечисляются ежеквартально. Поэтому уменьшить налог УСН на страховые взносы ИП на персонал можно следующим образом:

- в квартальных расчетах нужно сразу показывать, сколько взносов было перечислено за сотрудников, на какую сумму уменьшен налог;

- в декларациях и расчетах по итогам года сводятся все платежи, определяется сумма налога УСН к перечислению в бюджет;

- если за себя ИП может учесть всю сумму фиксированного платежа, то в отношении персонала есть ограничение — не более 50%.

Таким образом, если предприниматель работает на УСН и платит за наемный персонал, то он сможет снизить налог только на 50%. ИФНС обязательно сверит информацию в расчетах с данными по каждому внебюджетному фонду.

Нужна помощь при расчете налогов в бюджет и страховых взносов в фонды? Закажите звонок юриста

Специальная льгота для малого бизнеса

С 2020 года ИП, отнесенные к малому и среднему бизнесу, могут воспользоваться сниженной ставкой по взносам. Она распространяется на выплаты доходов персоналу, превышающие 1 МРОТ. В 2024 году показатель МРОТ составляет в среднем по РФ 16 242 рубля в месяц. Если зарплаты и другие выплаты составляют менее 1 МРОТ, то вносы во внебюджетные фонды рассчитываются по сниженным ставкам:

Поскольку с января 2023 года вместо ПФР и ФСС работает Социальный фонд России (СФР). На размер взносов для ИП это не повлияло. Они могут рассчитываться по сниженным ставкам:

- на обязательное пенсионное страхование — 10%, а не 22%;

- на страхование по нетрудоспособности и материнству вообще нужно платить, так как при доходе менее 1 МРОТ ставка составляет 2.9%;

- на медицинское страхование можно платить по ставке 5%, а не 5.1%.

Обращаем внимание, что с 1 января 2023 введена система единого налогового платежа (ЕНП). ИП перечисляет платеж на единый налоговый счет

Далее ИФНС сама распределяет его по разным видам взносов.

Нужна помощь по списанию долгов ИП? Обратитесь к нашим юристам!

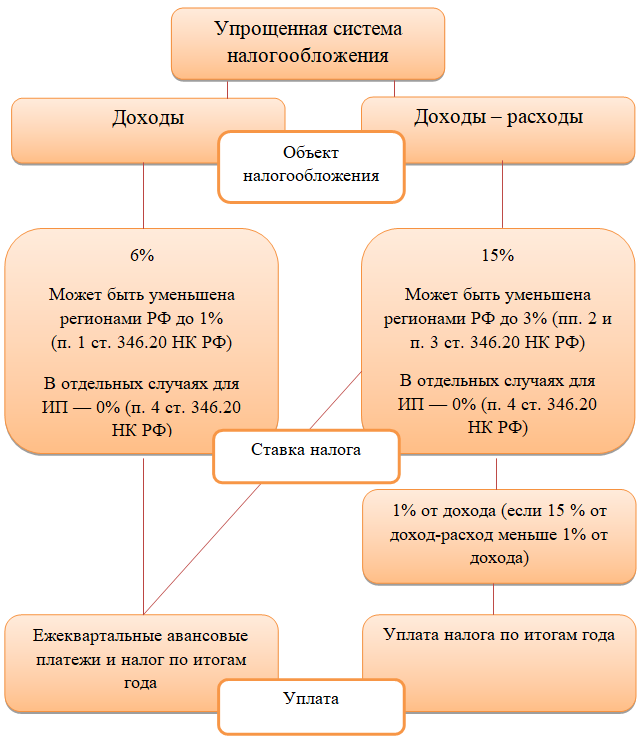

Уменьшение УСН (доходы минус расходы) на страховые взносы

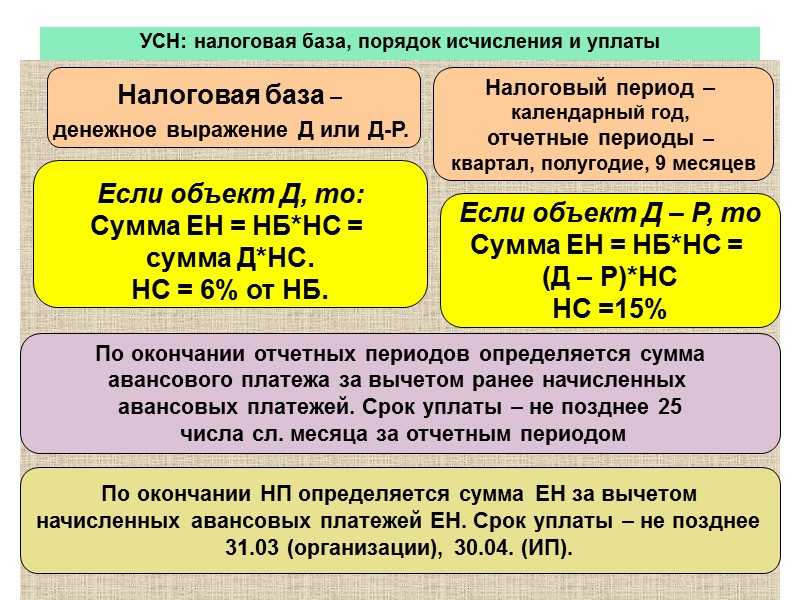

Таким образом, организации или индивидуальные предприниматели уменьшают сумму рассчитанного налога (при УСН «доходы») или налогооблагаемую базу (при УСН «доходы минус расходы») на страховые взносы и иные расходы, относящиеся к данному отчетному периоду.

| Налогоплательщики | Уменьшение УСН (доходы) | Уменьшение УСН (доходы минус расходы) |

| ИП без наемных работников | На страховые взносы, уплаченные за себя | Налогооблагаемая база уменьшается на страховые взносы, на больничное пособие и на добровольные страховые взносы еще до расчета единого налога. |

| Организации и ИП | На страховые взносы, уплаченные за работников в ПФР, ФСС, ФОМС

На страховые взносы, уплаченные за себя (для ИП) Расходы, связанные с оплатой первых трех дней больничных На выплаты сотрудникам по договорам личного страхования, на оплаченные суммы больничных |

Расходы, уменьшающие сумму налога на УСН-доходы

Существуют уменьшающие сумму налога УСН в соответствии со ст. 346.21 НК РФ платежи, которые относятся:

- к обязательному медстрахованию;

- пенсионному обеспечению;

- страхованию по временной нетрудоспособности, за исключением пособий, возмещаемых фондом соцстраха;

- страхованию от несчастных случаев и профзаболеваний;

- пособиям по болезни за первые 3 дня больничного листа, осуществляемым за счет средств работодателя;

- расходам по ДМС (при соблюдении норм подп. 3 п. 3.1 ст. 346.21 НК РФ).

Страховые взносы уплачивают юрлица и ИП почти со всех выплат работникам. А ИП без работников платят взносы (за исключением взносов в ФСС) только за себя и в фиксированном размере.

Важно! Взносы в ФСС за себя ИП платит на добровольной основе. Если упрощенец платит и торговый сбор, то его сумма также вычитается из налога

При этом уменьшению подлежит часть единого налога, относящаяся именно к торговой деятельности

Если упрощенец платит и торговый сбор, то его сумма также вычитается из налога. При этом уменьшению подлежит часть единого налога, относящаяся именно к торговой деятельности.

Почему налог УСН можно уменьшать на взносы

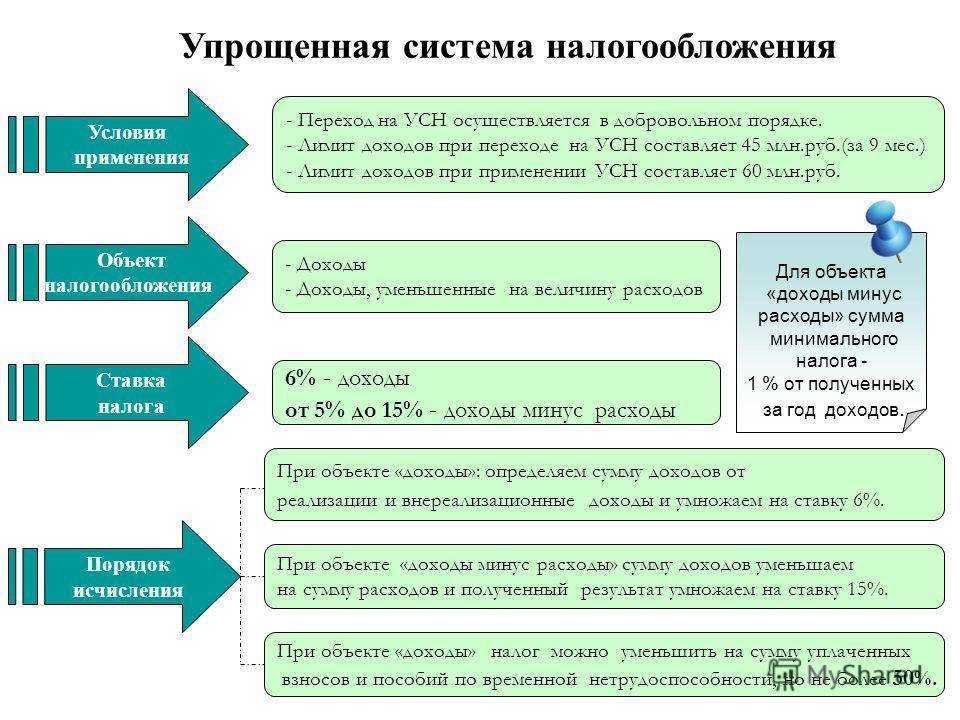

Итак, мы разобрались, какие налоги и взносы платят упрощенцы. Но выше мы уже отметили, что на упрощенке с объектом «Доходы» никакие расходы в расчет не принимаются. Можно ли уменьшить налог УСН на взносы? На каком основании? Да, можно, и об этом прямо сказано в п. 3 ст. 346.21 НК РФ.

Что касается варианта «Доходы минус расходы», то уменьшение УСН на сумму страховых взносов происходит на основании 346.16 НК РФ. Расходы на страхование перечислены в перечне затрат, на которые можно уменьшать доходы при расчете налога.

Важный нюанс: на УСН «Доходы» уменьшается сумма самого исчисленного налога, а на УСН «Доходы минус расходы» – налоговая база, то есть сумма, с которой взимается налог.

Имеет ли значение, за какой период начислены взносы? До середины 2023 года не имело. То есть в 2022 году можно было уменьшить налог на страховые платежи за 2021 год, при условии, что ИП перечислил их лишь в 2022 году (в том числе и с опозданием)

Теперь же с собственными взносами ИП все наоборот: важно, к какому периоду они относятся, а вот момент их уплаты значения не имеет. Можно уменьшить налог на взносы ИП за себя, которые только подлежат уплате, но в бюджет еще не перечислены

То есть допустимо сначала уменьшить аванс по налогу, а взносы заплатить потом, когда будет удобно.

Допустим, ИП без работников за отчетный год должен перечислить за себя взносы в сумме 50 000 рублей (фиксированные + 1% с дохода за прошлый год). В 1 квартале он уплатил 15 тыс. рублей. Аванс по УСН за 1 квартал — 60 000 рублей.Как было по старым правилам. Аванс по УСН за 1 квартал ИП мог уменьшить только на 15 тыс. рублей, которые уплачены. Доплатить нужно 45 000 рублей (60 000 — 15 000).Как нужно считать в 2024 году. Аванс по УСН за 1 квартал ИП может уменьшить на всю сумму взносов, которые подлежат уплате в этом году — 50 000 рублей. Доплатить за 1 квартал нужно 10 000 рублей.

Обратите внимание! По отчислениям за работников действуют прежние правила — они на момент уменьшения налога должны быть уплачены. Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего

Раньше можно было уменьшить на эту сумму налог за тот год, в котором взносы были фактически уплачены. Теперь — в том, за который они начислены

Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего. Раньше можно было уменьшить на эту сумму налог за тот год, в котором взносы были фактически уплачены. Теперь — в том, за который они начислены.

ИП без работников за 2023 год должен был перечислить за себя 45 842 рубля до конца года. Но фактически он перечислил деньги в феврале 2024 года (опоздал). Как было бы по старым правилам. ИП в таком случае не мог бы уменьшить налог за 2023 год на эту сумму. Но у него появлялось бы право уменьшить на нее аванс по УСН за 1 квартал 2024 годаКак стало по новым правилам. ИП может уменьшить налог за 2023 год на всю сумму взносов — 45 842 рублей, даже если он заплатил их в феврале 2024. Но если он этого не сделает, сумма «сгорит». Потому что авансы и налог 2024 года на нее он уменьшить уже не может.

В новых правилах зачета взносов есть несколько важных нюансов:

- Особый порядок вычета предусмотрен для взносов, уплаченных в 2023 году за 2022 и предыдущие годы. На их сумму разрешено уменьшить налог по УСН 2023-2025 годов.

- На сумму дополнительного взноса в размере 1% от дохода за 2023 год минус 300 тыс. рублей, которые должны быть уплачены до 01.07.2024, можно уменьшить налог либо за 2023, либо за 2024 год (письмо ФНС от 25.08.2023 № СД-4-3/10872@).

- Если из-за выходных дней крайний срок уплаты взносов переносится на следующий год, то они все равно считаются подлежащими уплате в отчетном году. То есть можно принять их к вычету при расчете налога по УСН за отчетный год. Например, 31.12.2023 приходится на воскресенье, поэтому крайний срок уплаты взносов ИП за себя в фиксированном размере 45 842 рубля был перенесен на 09.01.2024 — это ближайший рабочий день после 31.12.2023. Так вот, на сумму 45 842 рубля можно уменьшить налог 2023 года, даже если он был уплачен 09.01.2024.

Но отмена заявления о зачете касается только ИП на УСН «Доходы». А вот тем, кто выбрал объект «Доходы минус расходы», повезло меньше — им по-прежнему рекомендуется подавать заявление. Об этом читайте в конце статьи.

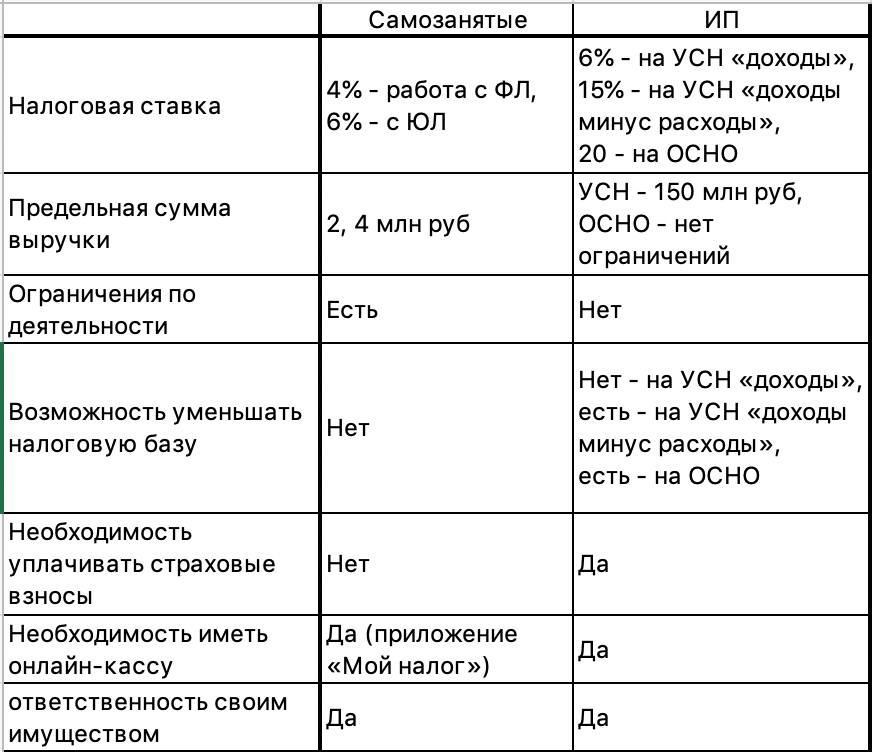

Способ 2. Станьте самозанятым

Если вы работаете без сотрудников, то можете стать самозанятым и платить налог на профессиональный доход. В этом режиме отсутствуют страховые взносы и предприниматель самостоятельно заботится о них. Плюс налоговые ставки меньше, чем на УСН:

- 4% при работе с физическими лицами.

- 6% при работе с юридическими лицами.

Отчеты сдавать не нужно, но придется оформлять чеки. Нужно скачать приложение «Мой налог» и через него выписывать чеки для клиентов. ФНС выставляет сумму налога на основании этих документов.

К сожалению, самозанятость нельзя совмещать с ИП на УСН. Если решили стать самозанятым, придется сняться с упрощенки.

Внимательно прочтите условия оформления НПД: закон разрешает использовать его не для всех видов деятельности. Например, запрещена перепродажа или торговля акцизными товарами.

Заявление о зачете в счет предстоящей обязанности

Для того, чтобы сформировать Заявление о зачете страховых взносов в счет предстоящей обязанности по уплате налога на УСН в разделе Главное – Задачи организации задачу «Взносы за себя, заявление«, нажмите кнопку Сформировать заявление о зачете. Заявление можно сформировать и из той задачи бухгалтера, где была уплата взносов.

В заявление попадают уплаченные страховые взносы, и взносы с доходов свыше 300 000 рублей

При проведении заявления сформировались следующие записи по регистрам:

- «Расчеты по единому налоговому счету» с видом Расход и с указанием платежного документа

- «Расчеты по налогам на едином налоговом счете» с видом Расход

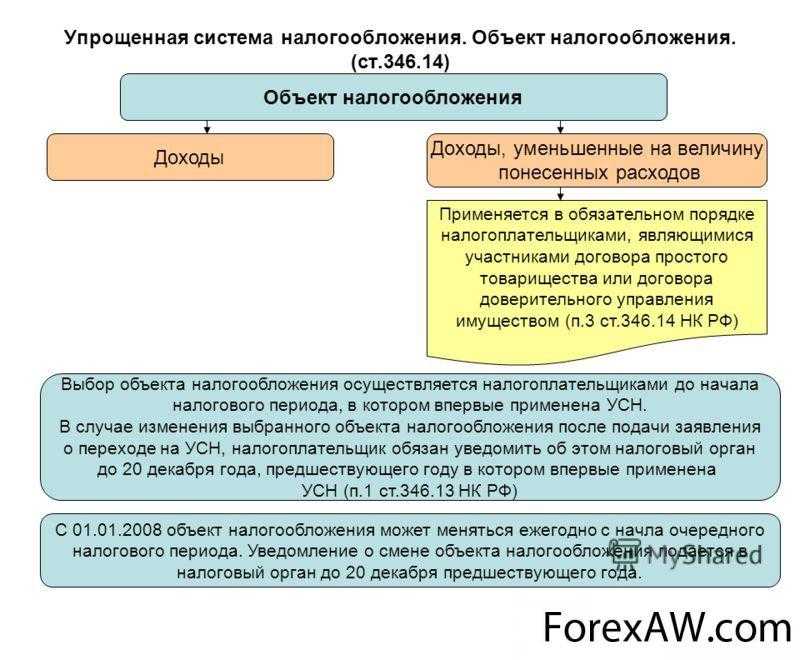

«Доходы минус расходы»

Лица, занимающиеся индивидуальным предпринимательством на режиме 15%, экономят на вычетах выплат абсолютно по-другому принципу. Все страховые и пенсионные уплаты за себя и работников следует включить в графу расходов предприятия. Благодаря этому размер налоговых переплат сократится, поскольку для исчисления налоговых пошлин по объекту 15% используется формула:

(Прибыль) – (Затраты фирмы)

Последнее значение формулы распишем подробнее:

(Расходы фирмы) = (Расходы на бизнес) + (Отчисления) + (1% с превышения прибыли)

Процентных ограничений нет. Включать в затраты можно всю уплаченную в фонды сумму. Правда она должна быть уплачена в том периоде, за который хочется снизить аванс. Поэтому рассчитываться по страховым и пенсионным отчислениям лучше ежеквартально, как и в случае с рассмотренным ранее объектом.

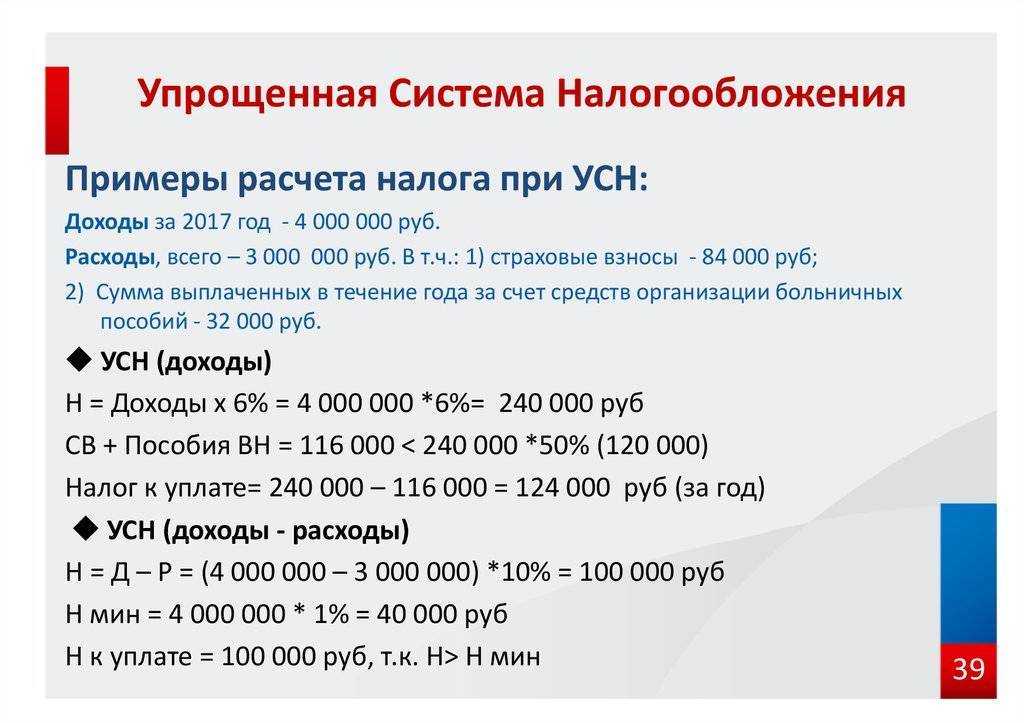

Пример расчета налога при ставке 15%

Рассмотрим на примере уменьшение на взносы за себя для ИП доходы минус расходы. За начальные данные примем следующие:

- Налогоплательщик начал работать на объекте под 15% и получил годовую прибыль в размере 578 000 р.;

- Расходы на бизнес составили 248 000;

- В пенсионный фонд начислено – 21 345;

- Плюс бизнесмен выплатил 1% в ПФР за сверхдоход, доплата составила 2 780 р.

К уплате за 12 мес. = (578 000 – 248 000 – 21 345 – 2 780) х 15% = 45 881 р.

Можно сделать вывод: режим 15% выгоден для учредителей фирм с высоким уровнем расходов. К примеру, на этом режиме разрешено вычитать стоимость товаров, закупаемых для перепродажи.

Подходит он и для тех, чей проект приносит прибыль неравномерно, поскольку убыток также разрешается заносить в расходы. У налогоплательщиков на объекте под 6% нет такой привилегии, они должны вносить отчисления, даже если доходность не будет превышать 0.

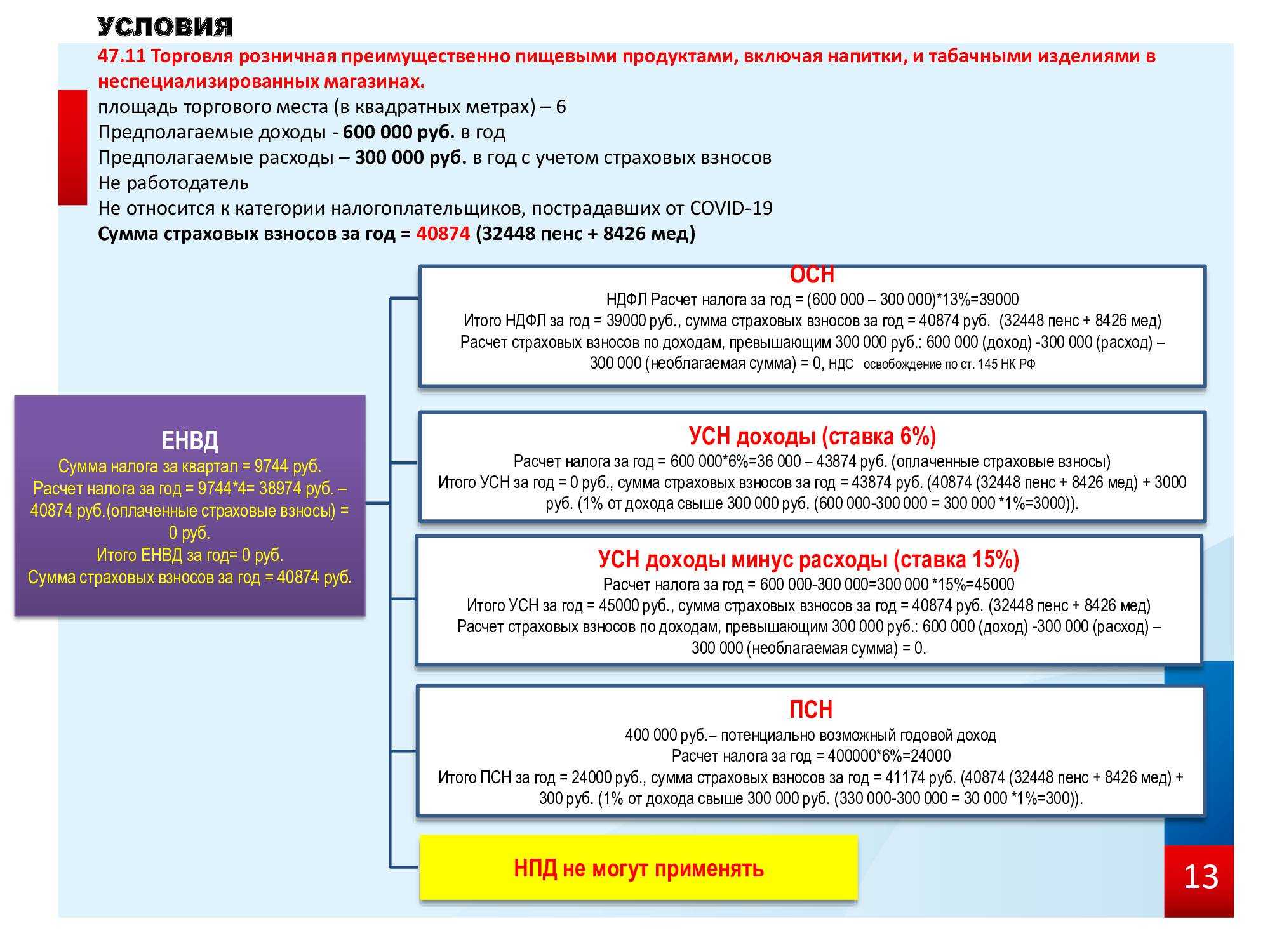

ЕНВД

Сумму единого налога при ЕНВД можно уменьшить на сумму налогового вычета, который включает в себя три элемента:

1) сумму взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний, фактически уплаченных (в пределах начисленных сумм) в том периоде, за который начислен единый налог (авансовый платеж);

2) сумму взносов по договорам добровольного личного страхования, заключенным в пользу сотрудников на случай их временной нетрудоспособности. Этот вид расходов включается в состав налогового вычета при выполнении следующих условий:

договоры заключены со страховыми организациями, имеющими действующие лицензии;

предусмотренные договорами суммы страховых выплат не превышают размера пособий по временной нетрудоспособности, определенного в соответствии со статьей 7 Закона от 29 декабря 2006 г. № 255-ФЗ;

3) сумму выплаченных за счет средств организации больничных пособий за первые три дня нетрудоспособности в части, не покрытой страховыми выплатами по договорам, указанным в пункте 2.

По общему правилу размер вычета не может превышать 50 процентов от начисленной суммы ЕНВД.

Таковы требования пунктов 2 и 2.1 статьи 346.32 Налогового кодекса РФ.

Пример включения больничных пособий и доплат к ним в расчет ЕНВД

«Альфа» оказывает ветеринарные услуги и платит ЕНВД. Договоры добровольного личного страхования в пользу сотрудников на случай их временной нетрудоспособности организация не заключает.

В январе сотрудник «Альфы» П.А. Беспалов болел пять календарных дней. Страховой стаж Беспалова – более восьми лет, поэтому он имеет право на пособие в размере 100 процентов среднего заработка. Прав на вычеты по НДФЛ у сотрудника нет.

Фактический заработок сотрудника составил:

- за 2014 год – 630 000 руб.;

- за 2015 год – 680 000 руб.

Поскольку заработок Беспалова превышает предельные значения для расчета больничного пособия (670 000 руб. – за 2015 год и 624 000 руб. – за 2014 год), средний дневной заработок бухгалтер рассчитал так: (670 000 руб. + 624 000 руб.) : 730 дн. = 1772,60 руб./дн.

Коллективным договором «Альфы» предусмотрены доплаты к пособиям до фактического среднего заработка сотрудников. Фактический средний дневной заработок Беспалова, рассчитанный по условиям коллективного договора, составил 1800 руб./дн.

Поэтому за время болезни Беспалову начислили: 1800 руб./дн. × 5 дн. = 9000 руб.

Из них пособием является сумма: 1772,60 руб./дн. × 5 дн. = 8863 руб.

В I квартале сумму пособия в счет уплаты взносов на обязательное социальное страхование бухгалтер не зачитывал. Пособие, начисленное за счет ФСС России в сумме 2345,20 руб. (1772,60 руб./дн. × (5 дн. – 3 дн.)), при расчете единого налога не учитывается. А на сумму пособия в размере 3517,80 руб. (1772,60 руб./дн. × 3 дн.) бухгалтер «Альфы» уменьшил ЕНВД за I квартал (после выплаты сотруднику).

Доплата к пособию до фактического среднего заработка, которую организация выплачивает за свой счет, составляет: 9000 руб. – 8863 руб. = 137 руб.

Доплата пособием не является, поэтому она не уменьшает сумму единого налога.

Страховые взносы «Альфа» рассчитывает по общим тарифам. Взносы на страхование от несчастных случаев и профзаболеваний организация уплачивает по тарифу 0,2 процента. На сумму доплаты бухгалтер «Альфы» начислил:

- пенсионные взносы в сумме 30,14 руб. (137 руб. × 22%);

- взносы на социальное страхование в сумме 3,97 руб. (137 руб. × 2,9%);

- взносы на медицинское страхование в сумме 6,99 руб. (137 руб. × 5,1%);

- взносы на страхование от несчастных случаев и профзаболеваний в сумме 0,27 руб. (137 руб. × 0,2%).

Со всей суммы, начисленной сотруднику (пособие и доплата), бухгалтер удержал НДФЛ в размере 1170 руб. (9000 руб. × 13%).

Беспалов получил на руки 7830 руб. (9000 руб. – 1170 руб.).

На сумму уплаченных страховых взносов и взносов на страхование от несчастных случаев и профзаболеваний бухгалтер вправе уменьшить единый налог, подлежащий уплате в бюджет.

Возмещение судебные расходы вучитывается в расходах по усн

В указанной норме упомянуты только налоги и сборы, уплаченные согласно налоговому законодательству. Так является ли госпошлина расходом при УСН? Однозначно – ДА! С 2013 года организации, применяющие УСН, обязаны вести бухгалтерский учет в полном объеме. Придется забыть о том, чтобы вести учет налогов собственными силами.

Дело тут вот в чем. Услуги, которые предоставляет нотариус, условно можно разделить на действия, которые должны быть нотариально заверены в обязательном порядке, и которые не требуют обязательного нотариального заверения. По первым как государственные, так и частные нотариусы взимают госпошлину по ставкам согласно статье 333.

Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему. Как быть? Надо включить ее в доходы.

Попробуем разобраться, в каких случаях нужно включать возвращенные суммы в доходы, а в каких — нет. Какие возвращаемые суммы — не доход Организации и ИП на УСНО при расчете налога учитывают доходы от реализации и внереализационные доходып. 1 ст. 346.15, статьи 249, 250 НК РФ.

Главным образом, данный пункт требует экономической обоснованности понесенных затрат для включения их в базу по уменьшению налога УСН.

Поэтому у инспекции и судов отсутствуют правовые основания для признания произведенных компанией расходов на юридические услуги экономически не обоснованными в силу того, что в ее структуре имеется юридическая служба, выполняющая аналогичные функции.

При уплате сбора после ввода в эксплуатацию данного имущества, вступают в силу положения пункта 2 статьи 346.17 НК РФ, согласно которым госпошлину следует включать в единовременные затраты при УСН.

По действующему налоговому законодательству действительно получается так, что налогооблагаемую базу необходимо увеличить на размер возмещения госпошлины, поскольку единым налогом при применении УСН облагаются все полученные организацией доходы (как от реализации производимых ею товаров и услуг, так и от иных источников).

Также выбрав систему доходы минус расходы, плательщик УСН в 2019 году обязан вести книгу учета доходов и расходов и учитывать в ней все полученные доходы и понесенные расходы в течение года. На основании этих записей определяется итоговая сумма налога, который должен уплатить предприниматель или организация.

В целях налогообложения прибыли сумма государственной пошлины, уплачиваемой при обращении с иском в суд, учитывается единовременно……

Перечень расходов при УСН в 2021 году имеет определенные критерии, которые указываются в статье 346.16 НК РФ. Какие расходы представляет из себя принцип УСН «Доходы минус расходы»? Что относится к расходам? Где найти полный список расходов УСН на 2019 год? Все это вы узнаете ниже, в материале нашей статьи.

Обратите внимание, если госпошлина возмещается юрлицу по судебному решению, сумму нужно включить в доходы компании. Такого мнения придерживается Минфин РФ в своем письме 17.05.2013 № 03-11-06/2/17357

Если уплата сбора производится при постановке на учет транспортного средства или при процедуре оформления приобретенного компанией недвижимого имущества, то госпошлина увеличивает сумму стоимости имущества, подлежащего амортизации, а значит, снижает налогооблагаемую базу согласно положениям пункта 3 статьи 346.16 НК РФ.

Вышеназванные правила применяются и к суммам возмещения судебных издержек ответчиком (подп. 31 п. 1 ст. 346.16 НК РФ).

Как вытекает из смысла подп. 22 п. 1 ст. 346.16 НК РФ, госпошлина принимается в расходы при УСН в любом размере по факту её перечисления в казну на соответствующий счёт.

В течении 2014- 2015 ИП(УСН Д-Р) включал сумму доходов оприходования(излишки товаров на складе) в доходы для НОБ. За отгруженные оприходования(излишки) покупатели оплатили ИП. И оприходования(излишки) ИП повторно включил в……

Это касается и госпошлины за государственную регистрацию:

- изменений, вносимых в устав организации (ЕГРЮЛ);

- договора аренды недвижимости, заключенного на срок не менее года;

- прав на земельные участки.

Итак, существует Налоговый кодекс, разъяснения Минфина, комментарии юристов и финансистов, а предприниматели вновь и вновь совершают одну и ту же ошибку в этой ситуации. Как итог – штрафы за ошибки в ведении учета, за занижение налогооблагаемой базы.