Понятие и структура ФОТ

В нашей стране нет прямого закрепления в законе понятия «фонд оплаты труда». Однако на основе мнения специалистов и рекомендаций бухгалтеров можно сделать вывод, что под данным термином подразумевается общее количество выплаченных работодателем своим работникам средств, связанных с трудовой деятельностью, в течение определенного периода времени.

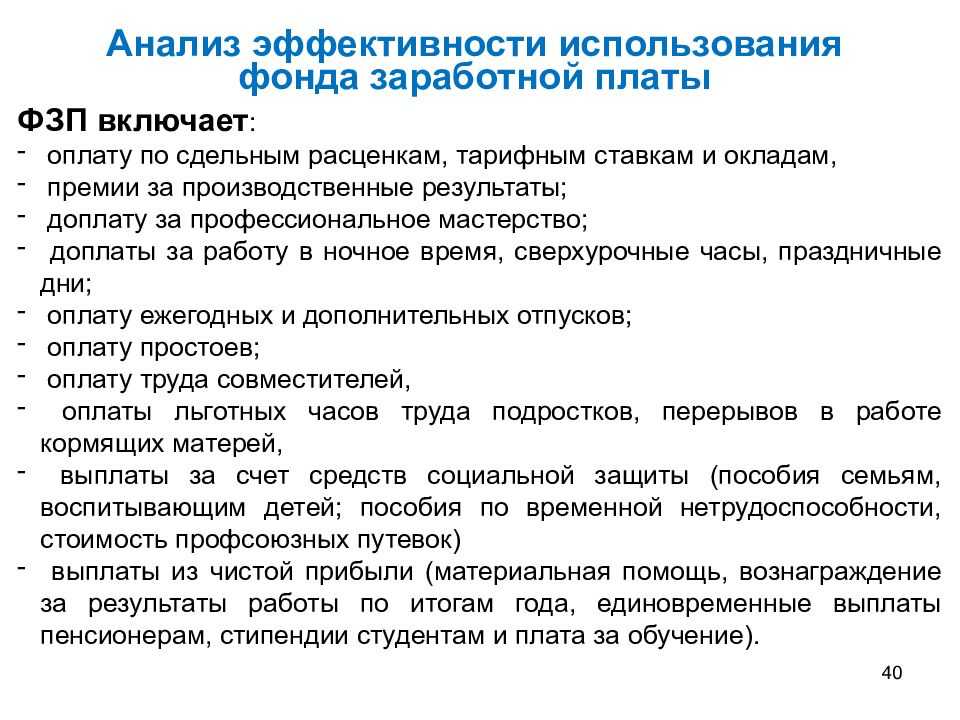

В ФОТ засчитываются следующие выплаты, производимые работникам:

- плата за труд (оклад, выплаты по сдельной или тарифной системе);

- премии и прочие стимулирующие выплаты;

- доплаты и надбавки (процентные надбавки, районный коэффициент).

Из средств ФОТ производятся работникам как выплаты, установленные нормативно-правовыми актами РФ, так и выплаты, определяемые внутренними распорядительными документами организации:

- заработная плата;

- материальное стимулирование;

- квартальные премии;

- надбавочные ставки (например, за сложность, напряженность, особые условия труда и т. д.), имеющие компенсационную направленность.

Не касаясь частных случаев, в качестве еще одного элемента структуры ФОТ можно назвать объем денежных средств, направленных на адекватное увеличение заработной платы, при повышении общего уровня цен на товары и услуги.

Кроме того, наряду с перечисленными выше платежами в фонд могут входить и выплаты, положенные сотрудникам в период неисполнения трудовых обязанностей, когда по действующему законодательству их заработок за ними сохраняется (отпуска, выплаты в период временной нетрудоспособности), а также командировки, за время которых также не начисляется заработная плата, но сохраняется средний заработок.

Таким образом, ФОТ представляет собой общий объем затрачиваемых предприятием на оплату деятельности своих сотрудников средств, включая все социальные компенсации. От того, какой промежуток времени принимается в расчет, исследуемый ресурс может быть:

- часовым;

- дневным;

- месячным;

- годовым.

Расчет

В организации бухгалтерия занимается расчетом ФОТ, однако при необходимости и желании и простой работник может узнать, как посчитать ФОТ. Для того, чтобы сделать это, необходимо:

- Иметь расчетные ведомости за календарный год – в них прописаны все выплаты, которые осуществляет организация, по всем работникам.

- Иметь табели учета рабочего времени – документы, которые находятся у ответственного лица, и в которые вносится информация обо всех отработанных, пропущенных, сверхурочных часах работы.

- Иметь штатное расписание, которое представляет всю информацию о сотрудниках, их ставках, их оплате за час работы, а также выработанными ими часах.

Конечно, вероятность того, что обычного сотрудника допустят до всех бумаг минимальна, поэтому можно воспользоваться следующими формулами:

-

Формула среднего расчета ФОТ за год: СЗП*СЧС*12 = ФОТ. В этой формуле СЗП – это среднемесячная заработная плата, СЧС – среднесписочное число сотрудников, а 12 – это, соответственно, количество месяцев. СЗП получается делением всех выплат за год на 12 месяцев.

Например, СЗП организации 453000, а работает в ней 10 человек, тогда ФОТ будет равен: 453000*10*12 = 54360000. - Существует еще одна формула расчета: ФОТ = (ГЗП+НД)*РК. Здесь ГЗП – годовая заработная плата, НД – надбавки и доплаты, а РК – региональный коэффициент, который есть, например, в Северных регионах. Например, компания расположена в Магадане, где региональный коэффициент – 1,7. Годовая заработная плата – это 300000000, а надбавки 5300000, тогда считаем ФОТ: (300000000+5300000)*1,7 = 519010000 рублей.

- Месячный ФОТ рассчитывается по формуле СЗП*СЧС. То есть, если в месяц организация платит 453000, а количество работников 10, то ФОТ будет равен 4530000.

Обратите внимание, что в больших компаниях целесообразным может быть разделение сотрудников на группы согласно их заработной платы. То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала

То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала.

Это сделать гораздо проще, потому что выяснять среднюю заработную плату руководителя предприятия и уборщицы – это не очень целесообразно. А так вы сможете сложить полученные величины и получить правдивую картину.

Расчет ФОТ в смете производится большинством бюджетных учреждений, составлением сметы занимается бухгалтерия, но лучше, чтобы это делал специалист-сметчик.

При смете фонда заработной платы чаще всего берутся такие параметры, как почасовая оплата и объемы производства. Зная эти параметры, а также прибавив все надбавки, выплаты, больничные и командировочные получается сумма в смете.

При этом необходимо понимать, что в смете не вычитаются налоги, которые платит сам работник с дохода. То есть ФОТ в смете на 13% больше, чем фактический.

За какой период считают показатели ФОТ

Из предыдущего пункта вы узнали, что входит в ФОТ

Но прежде чем приступить к расчётам, важно уточнить другой параметр — за какой временной отрезок будут производиться расчёты. Данные для вычислений содержатся в штатном расписании организации, расчётной документации за отчётный период и табелях учёта отработанного времени

Есть несколько вариантов периодов, за которые можно вычислить значение данного показателя:

- За год — важный показатель, который продемонстрирует, какую часть от всего объёма расходов работодатель затратил на своих сотрудников. Вычисление ФОТ за год позволит спланировать расходы на следующий отчётный период или при необходимости скорректировать их.

- За полугодие — для целей, как и в предшествующем пункте.

- За квартал.

- За один месяц.

- За рабочий день.

- За час. Актуально только для организаций, где предусмотрена почасовая оплата работы. Иногда применяется для оценки производительности работы сотрудников и предприятия в целом.

Подготовка справки об объёмах ФОТ

Руководство компании должно быть готовым к тому, что штатным специалистам в любой момент придётся заняться подготовкой справки с учётом конкретного временного периода. Её могут запросить в следующих случаях:

- Проведение контрольных мероприятий сотрудниками страховых фондов или инспекторами Федеральной налоговой службы;

- Прохождение проверки на благонадежность в ходе оформления кредита;

- Банковское учреждение может запросить справку с целью подтвердить добросовестность руководителей. Банк проверит, действительно ли деньги идут на то, чтобы выплатить сотрудникам заработную плату.

По требованию государственных структур, в справку необходимо будет включить данные о размере фонда за разные периоды работы компании. Также составлять документ иногда приходится по предполагаемым показателям одновременно с реально случившимся выплатами.

Со стороны закона какой-либо унифицированной формы документа не предусмотрено. Шаблон подготавливается индивидуально. Единственное условие, которого следует придерживаться, справка должна включать в себя всю информацию, необходимую запрашивающим её государственным структурам или банкам.

Заключение

ФОТ можно назвать конкретной суммой средств, которую тратит компания на выплаты персоналу за конкретные промежутки времени. Касательно структуры и состава ФОТ, он может определяться на индивидуальной основе. Информацию о фонде запрашивают банки или государственные органы в ходе проверок. Бухгалтер использует данные о ФОТ при заполнении некоторых форм отчетности.

Законодательные акты и нормативы

Содержание фонда труда устанавливается несколькими правовыми актами, к которым относятся:

- , в котором описан порядок периодического предоставления статистики для работников сферы связи и телекоммуникаций.

- , определившее ФОТ как юридическое понятие для широкой сферы применения. В нем приводились методы расчета компенсаций, входящих в ФОТ, которые одинаково подходили бы государственным и частным фирмам.

Постановление Госкомстата было отменено в 2003 году, и с того времени расчет фонда оплаты регулируется только внутренними методами расчета, поэтомув каждой организации нормативы и уровень заработной платы устанавливаются по усмотрению руководителя, и регулируется внутренними правовыми актами и трудовыми договорами.

Справка! Главное для предпринимателя, например ООО, – своевременно предоставлять для отчетности сведения по заработной плате.

Выплаты, не входящие в ФЗП

Не входят в состав ФЗП выплаты (п. 88, п. 89 приложения к Приказу № 711):

- социального характера (их сумму в форме П-4 следует показывать отдельно);

- расходы, не относящиеся ни к ФЗП, ни к социальным (они в форме П-4 не отражаются).

Состав социальных выплат

- Выходные пособия (в т. ч. начисленные уже уволившимся работникам), платежи, осуществляемые в период последующего трудоустройства, иные компенсации, выплачиваемые при увольнении по законодательству.

- Установленные у работодателя выплаты при выходе на пенсию и увольнении, доплаты продолжающим работать пенсионерам.

- Премии и взносы, уплаченные в пользу работников по договорам добровольного страхования.

- Платежи за услуги медучреждений (кроме возникающих при проведении обязательных медосмотров), включая протезирование.

- Оплата санаторно-курортного лечения, отдыха, экскурсий, путешествий, спортивных занятий осуществляемая из средств работодателя.

- Оплата предназначаемых для личных нужд работников подписки, услуг связи, парковки;

- платежи за услуги дошкольных учреждений и зрелищные мероприятия, проводимые для детей работников.

- Компенсации, возмещающие вред, причиненный здоровью (кроме выплачиваемых за счет ФСС), и моральный вред.

- Оплата (компенсация) расходов на проезд работника и членов его семьи.

- Матпомощь, выдаваемая на медикаменты, в связи с семейными обстоятельствами, по случаю рождения ребенка или погребения.

- Платежи за обучение работника, не имеющее связи с производственной необходимостью, и членов его семьи.

- Компенсация, начисляемая за досрочный выход из отпуска по уходу за ребенком.

- Матпомощь членам профсоюза и работникам несписочного состава.

- Выплаты, начисляемые работникам госучреждений при первичном трудоустройстве.

Расходы, не относящиеся ни к ФЗП, ни к соцвыплатам

- Обязательные страховые взносы, уплачиваемые во внебюджетные фонды, и выплаты, осуществляемые за счет средств этих фондов.

- Платежи по больничным, производимыми за счет работодателя.

- Взносы на добровольное пенсионное страхование и выплатами, осуществляемые за счет этих средств.

- Поступления от страховых организаций, связанные с личным, имущественным и иным страхованием.

- Доходы физлиц от участия в организациях в качестве участников, учредителей, членов совета директоров.

- Авторские вознаграждения.

- Стоимость бесплатно выдаваемых форменной спецодежды, остающейся у работника, и средств индивидуальной защиты, а также компенсация этой стоимости.

- Командировочные расходы и полевое довольствие:

- Расходы по набору работников, их переезду в другую местность и обустройству.

- Представительские расходы (без услуг переводчиков).

- Компенсация за использование в служебных целях личного имущества.

- Компенсации, выплачиваемые лицам как трудоустраивающимся в районы Крайнего Севера и приравниваемые к нему регионы, так и выезжающим из этих регионов в связи с увольнением.

- Расходы по оформлению паспортов и виз.

- Расходы на обучение и переобучение работников, производимые по производственной необходимости.

- Выплаты и компенсации, полагающиеся женщинам, находящимся в декретном отпуске, и лицам, ухаживающим за ребенком в возрасте до 3 лет (кроме ситуации досрочного выхода из отпуска по уходу).

- Денежное довольствие военнослужащих, выплачиваемое в период службы (кроме полагающегося лицам со специальными званиями).

- Выплаты в пользу лиц, не являющихся работниками (неработающих пенсионеров, членов семьи умерших работников).

- Научные госстипендии и выплаты в адрес физлиц, осуществляемые за счет грантов.

- Займы, выданные работнику, и матвыгода от экономии на процентах.

- Субсидии, предоставляемые на покупку жилья, и средства, направляемые на погашение займов, взятых работником на эти же цели.

- Стоимость жилья, переданного работнику безвозмездно или с частичной оплатой.

- Оплата органами соцзащиты жилья и коммунальных услуг работникам сферы здравоохранения и образования.

Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Как рассчитать ФОТ, примеры и критерии подсчета?

В российском законодательстве формула вычисления ФОТ четко не закреплена. Однако выверенная практика предприятий и некоторых государственных структур показывает, что данный показатель рассчитывается как произведение средней заработной платы сотрудников на их общее количество за один календарный год.

При значительной штатной численности работников персонал целесообразно предварительно распределить на подгруппы:

- начальствующий состав;

- руководители среднего звена;

- рядовые специалисты;

- обслуживающие работники.

Высчитанные средние значения заработной платы умножаются на количество человек в каждой из подгрупп, после чего находится итоговая сумма средних зарплат по предприятию, которая впоследствии умножается на количество месяцев в устанавливаемом отчетном периоде.

При более сложной стимулирующей политике организации и значительном количестве персонала расчет целесообразнее проводить ежемесячно на основе следующей формулы:

ФОТ = ЗП × (Т + Н + Рк),

где ЗП — заработная плата, Т — фиксированный тариф или оклад, Н — всевозможные дополнительные надбавки (за выслугу лет, классную квалификацию, особые условия работы и пр.), Рк — установленный районный коэффициент.

По представленной формуле расчет ФОТ целесообразнее проводить для каждой из подгрупп организации. При этом объединение работников следует осуществлять по однородным показателям итоговой заработной платы.

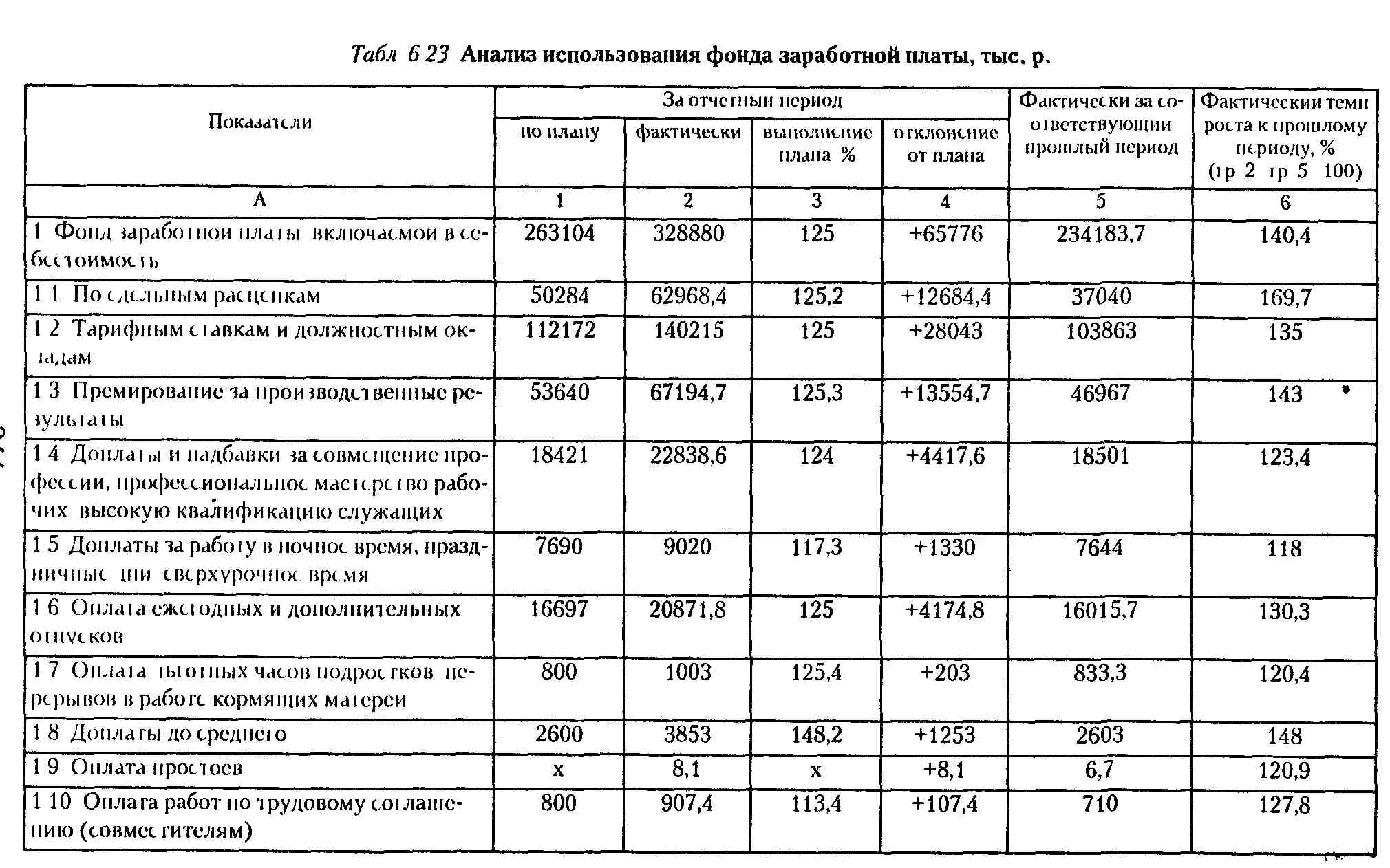

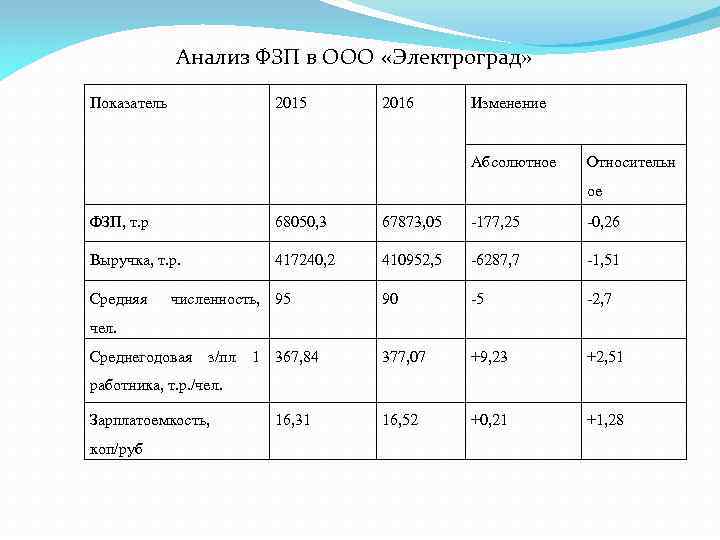

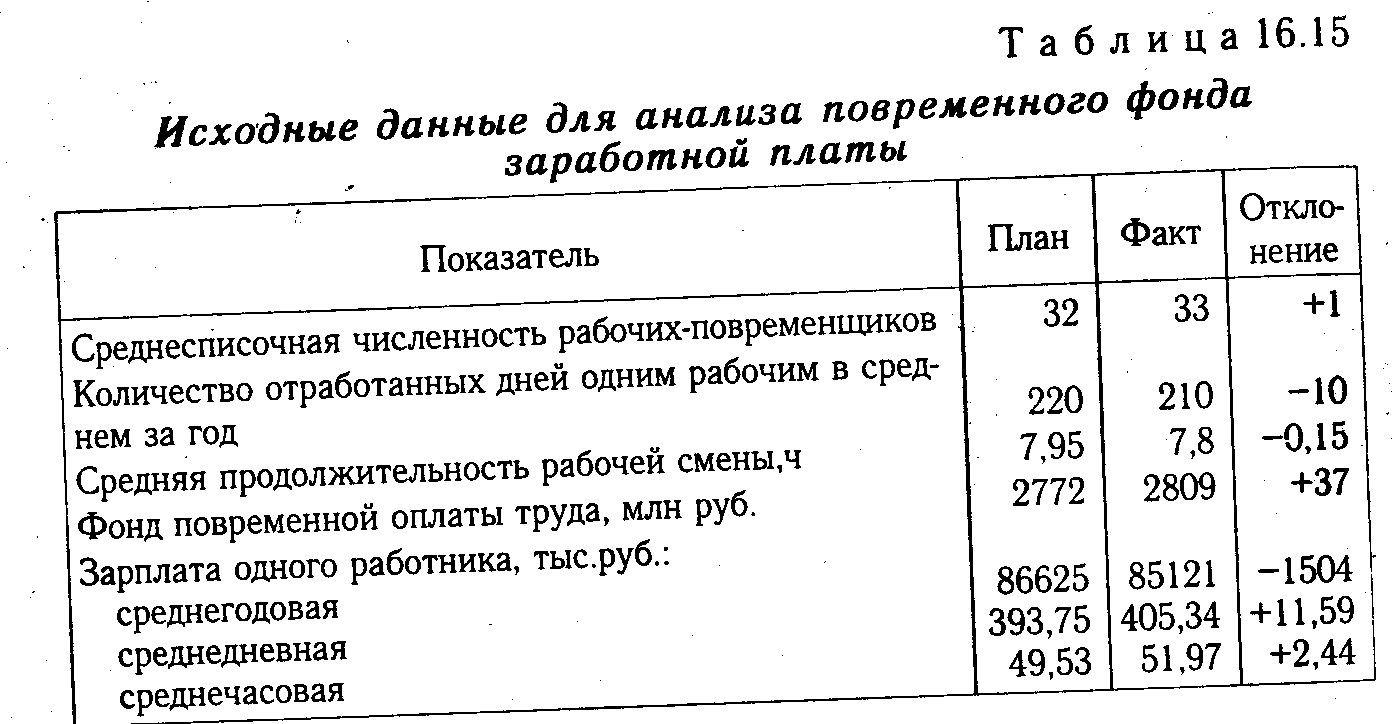

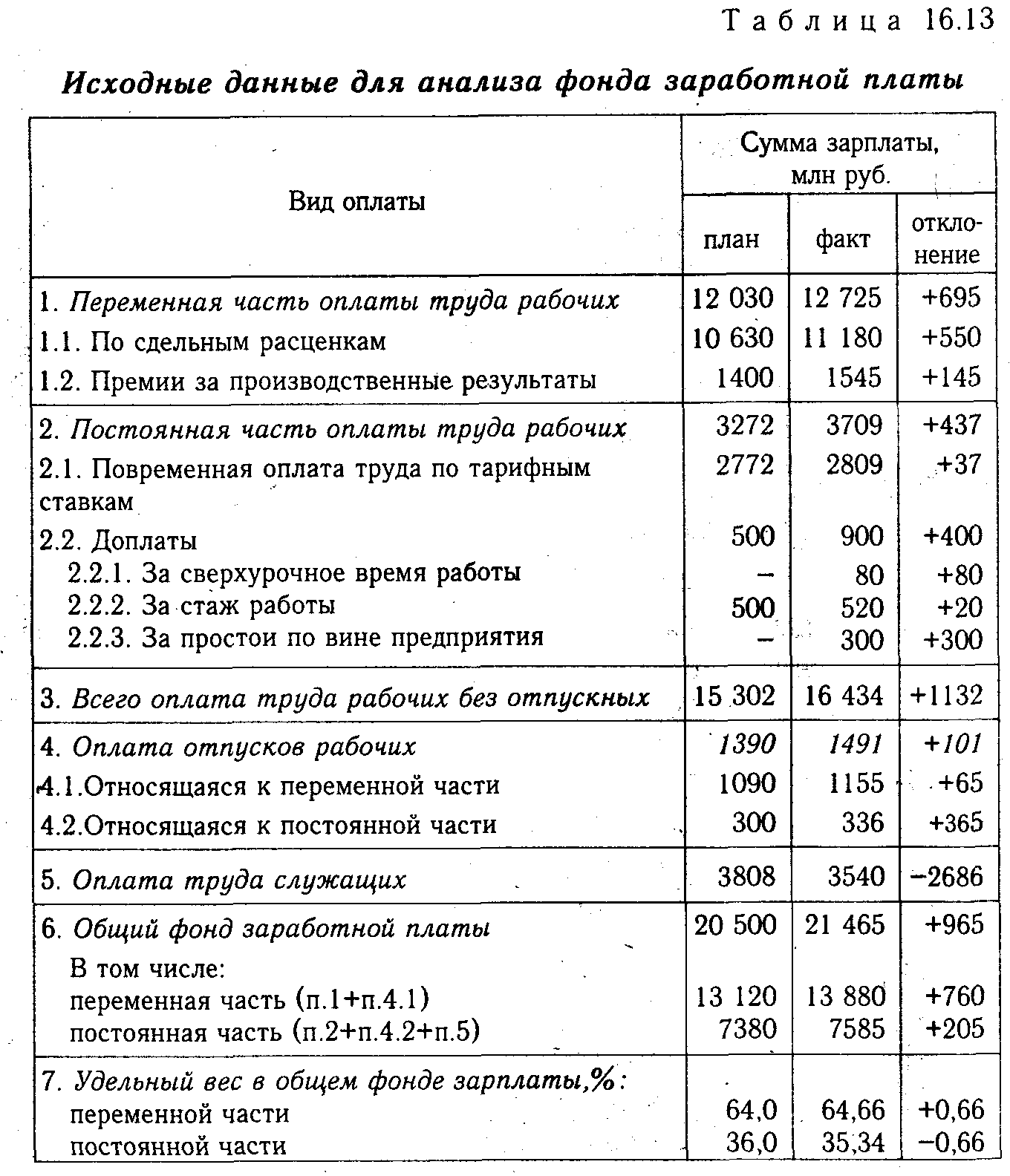

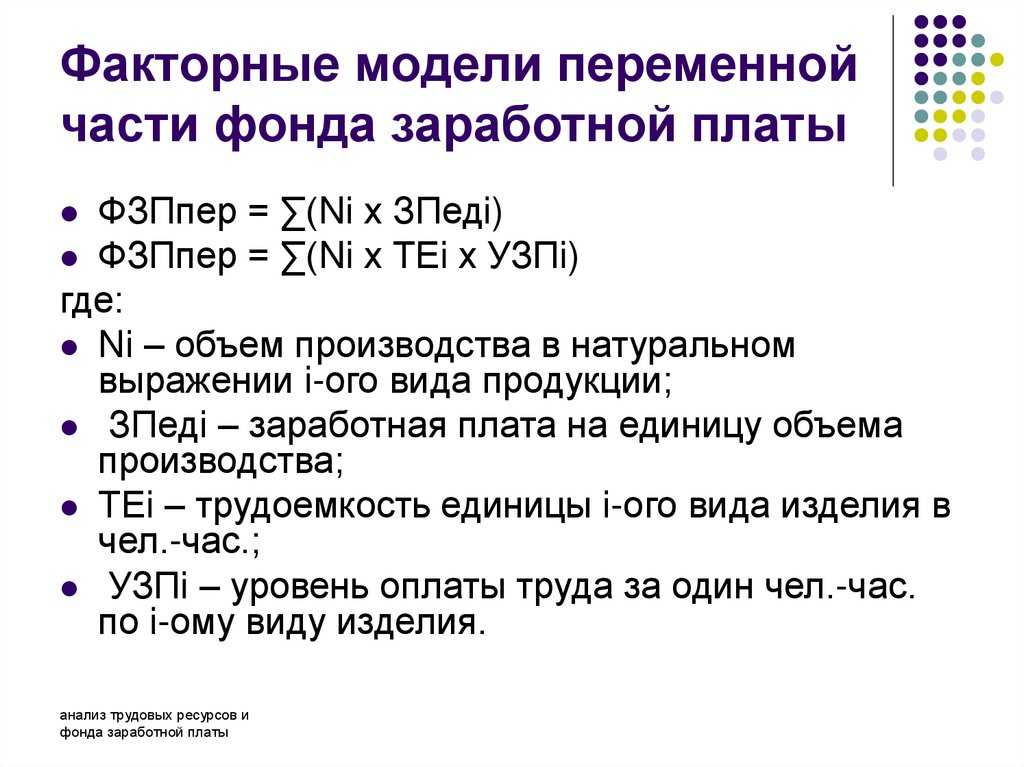

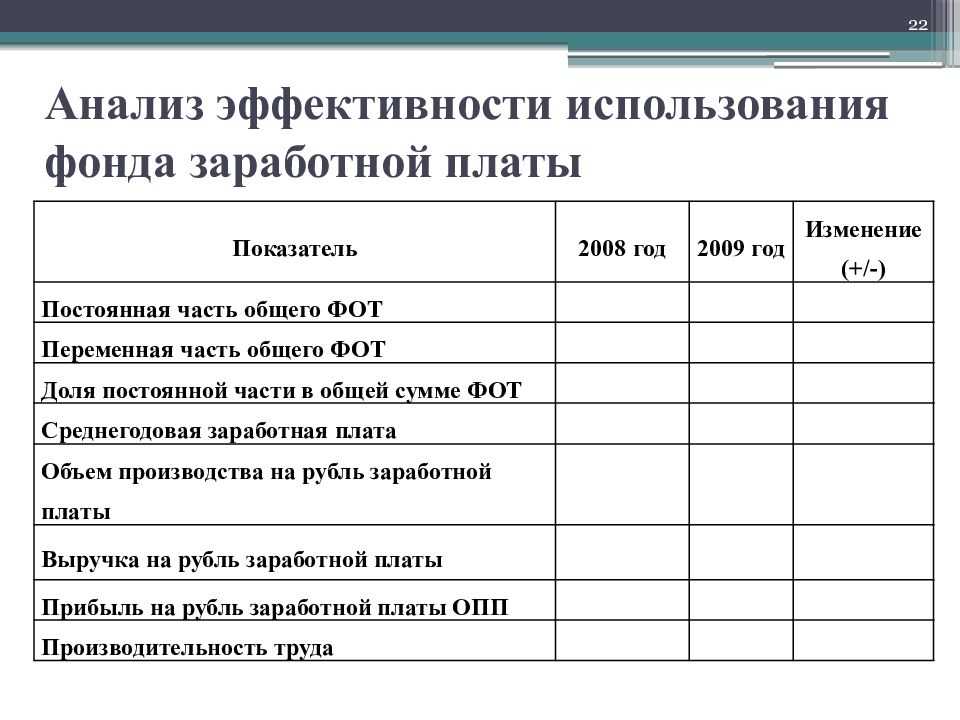

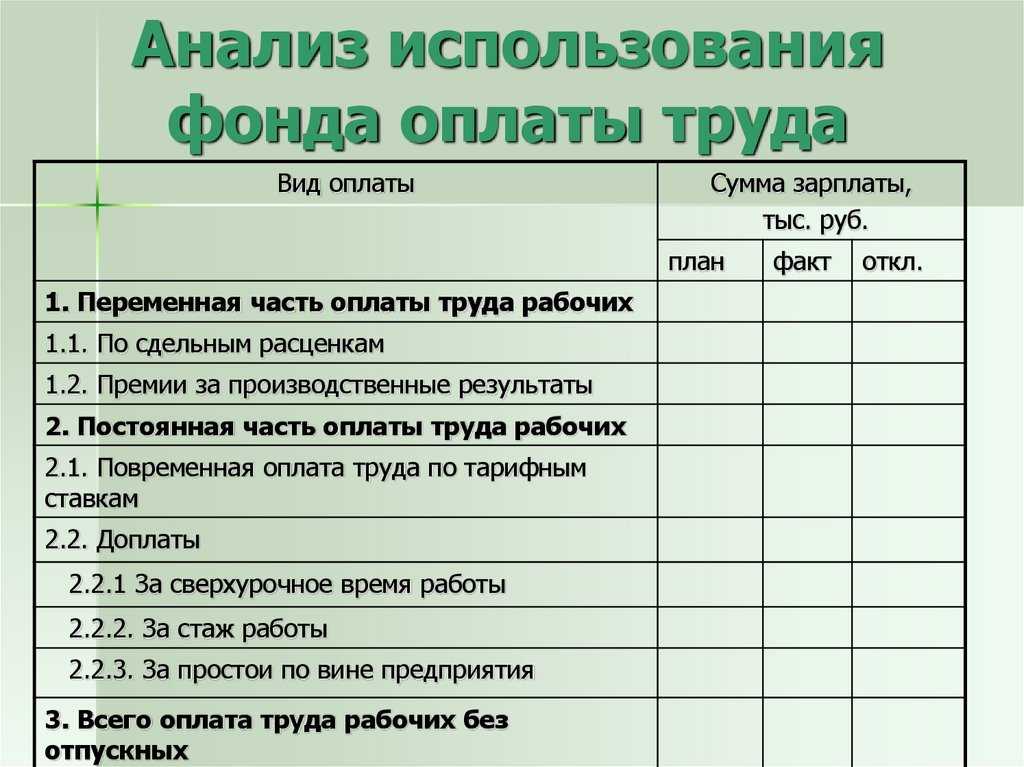

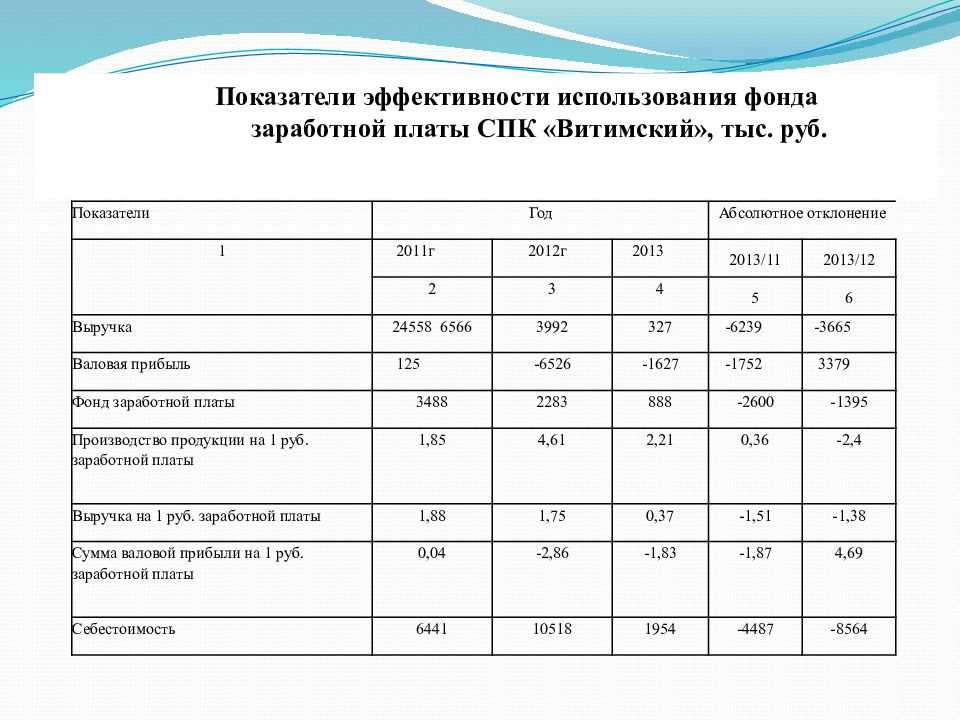

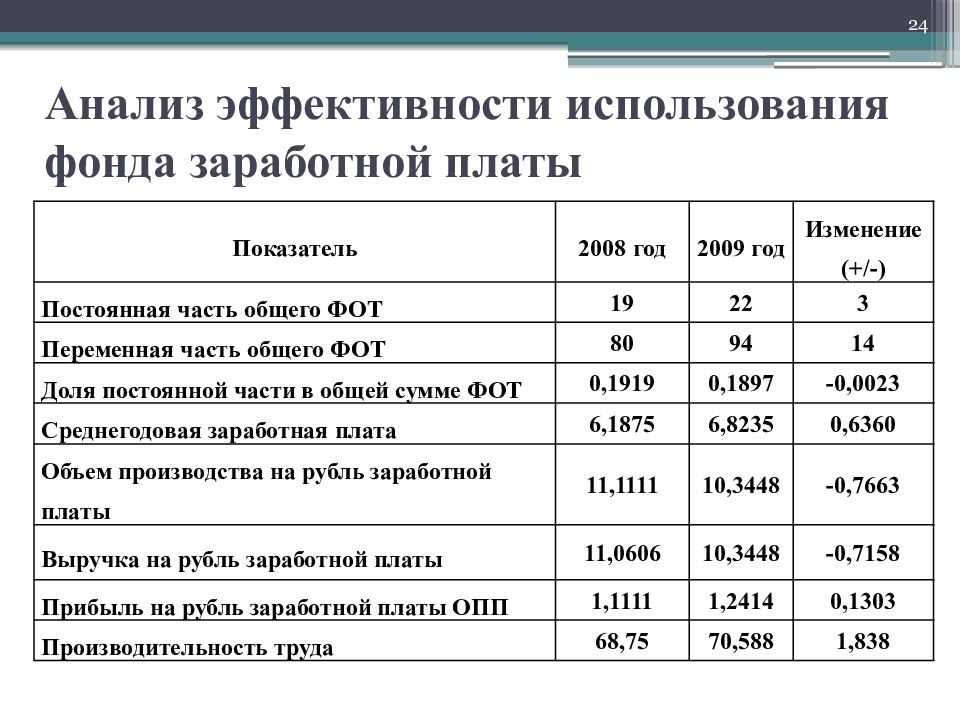

Анализ использования

Данная операция непосредственно связана с предыдущим пунктом. Составление плана и выплаты заработной платы – это еще не все. Необходим анализ того, насколько запланированное разошлось с фактическим.

Предприятие составило план ФОТ. Это конкретная цифра, которую планировалось потратить на оплату труда работников. Единичны случаи, когда фактически потраченная сумма и планировавшаяся сошлись, а любое расхождение надо анализировать.

Если расхождение случилось в пользу компании, то на будущий год можно планировать меньший ФОТ, если же запланированных средств не хватило, то нужно понимать, что этому способствовало. Возможно, выросли темпы производства, понадобилось больше рабочей силы, либо наступил кризис.

Если это не было спрогнозировано, то необходимо провести работу с отделом планирования или бухгалтерией, для того, чтобы в дальнейшем учитывалось все.

В больших компаниях речь может идти о несоответствии плана и фактических выплат в несколько миллионов, и задача финансового отдела сделать так, чтобы всегда было, откуда платить зарплату, несмотря на форс-мажоры.

Анализ использования необходим для различных сфер. Среди них:

- увеличение эффективности и оптимизация процессов и затрат;

- планирование бюджета;

- устранение погрешностей, которые ведут к выходу затрат за рамки.

Предлагаем ознакомиться Служебная записка на переработку рабочего времени образец

Сам анализ используется для более эффективного экономического управления организацией, так как запланированный бюджет всей компании можно распределить более правильно. Сферой анализа занимаются бухгалтерские служащие, а также специальные финансовые аналитики, если организация относится к особо крупным и обладает большим штатом сотрудников.

Дополнительным фактором использования анализа является полноценное выполнение всех трудовых норм, которые относятся к оплате труда работников, так как в противоположном случае предприятие может получить различные санкции за неисполнение правовых норм.

Правильно спланированные расходы, которые заложены в ФОТ, не должны снижать мотивацию трудового коллектива. При этом они позволят предприятию получить прибыль и успешно выдержать рыночную конкуренцию. Заработная плата и поощрения работников всегда должны быть в разумных пределах.

Для формирования ФОТ используют один из таких методов:

- приростной — это когда с увеличением объемов производства на один процент возрастает оплата за труд;

- процентный — его часть определяется уровневым соотношением к общему объему производства;

- остаточный — как часть дохода в составе прибыли предприятия.

Формирование суммы ФОТ включает планирование резерва средств, из которого будут использованы деньги в случае нехватки их на все причитающиеся выплаты за труд. И наоборот, если размер запланированного бюджета для зарплаты работников превысил общую сумму выплат, то остаток отправляют в резерв.

Для чего нужно рассчитывать ФОТ работников предприятия?

Понятие фонда оплаты не закреплено в Трудовом кодексе, однако, любая организация ведет периодические расчеты этого показателя.

Ведь расходы на выплату денежного содержания работников – одна из важнейших статей любого предприятия.

Кроме того, учет ФОТ помогает попутно успешно решать следующие задачи:

- Проанализировать расходы на выплату заработной платы работникам различных структурных подразделений (такая статистика помогает последовательно оптимизировать производство – например, сокращать малоэффективные должности или, напротив, вводить новые).

- Рассчитать величину страховых взносов, перечисляемых в социальные фонды.

- Определить себестоимость продукции, которая станет прямым отражением ценовой политики организации.

- Сформировать бюджет на следующий период.

- Увеличить рентабельность.

Периодичность расчетов ФОТ различна.

В зависимости от характера предприятия и для удобства величина фонда оплаты труда может рассчитываться:

- За год. Годовой показатель используется для определения общего размера ФОТ, сравнения его с прошлыми годами и учета влияния на него внешних факторов (инфляция, увеличения прожиточного минимума, МРОТ).

- За месяц. Среднемесячная величина используется для сравнения с другими месяцами календарного года, а так же при составлении различных видов отчетности.

- За день. Встречается довольно редко. Находит применение, чаще всего, при всестороннем глубоком анализе расходов предприятия.

- За час. Широко используется организациями, практикующими почасовую оплату труда своим сотрудникам.

Фонд оплаты труда работников предприятия представляет собой универсальную величину, которая рассчитывается как в интересах работодателя, так и для блага работников.

Как найти величину годового ФОТ персонала — формулы

При годовом расчете ФОТ чаще всего берутся данные за предыдущий календарный год (это период с января по декабрь).

Чтобы рассчитать размер годовой фонда оплаты, нужно располагать следующими годовыми данными:

- Расчетные ведомости – фиксируют характер и величину всех выплат, полученных каждым работником.

- Табели учета рабочего времени – отражают продолжительность отработанного периода, заполняются уполномоченными должностными лицами.

- Штатно-должностной расчет фирмы. В этом документе определена списочная численность работников и размер начисляемых зарплат (оклады, тарифы и другие показатели). Дополнительно может прилагаться документ, определяющий формы оплаты труда.

- Дополнительные (периодические) выплаты, предусмотренные в рамках внутренней политики предприятия и утвержденные в локальных правовых актах.

Располагая всеми необходимыми данными, можно рассчитать годовую величину фонда оплаты труда двумя способами:

Способ 1.

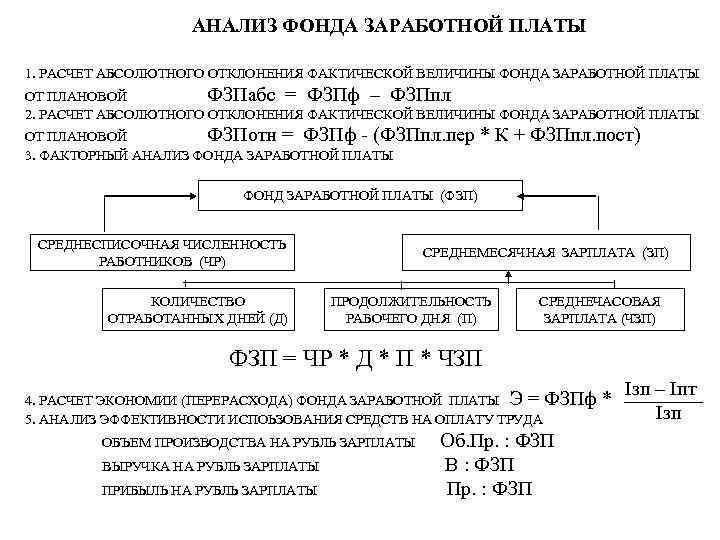

ФОТ за год равен произведению среднемесячной зарплаты (СМЗ), среднесписочной численности работников (СЧР), умноженным на 12 (количество месяцев в году).

Среднемесячная заработная (СМЗ) плата получится, если сумму всех выплат, входящих в ФОТ разделить на 12 (при расчете берутся данные фонда оплаты за предыдущий год).

Среднесписочная численность (СЧР) равна количеству работников на каждый день месяца, деленных на количество календарных дней в месяце. Среднегодовой показатель получается при сложении расчетов за каждый месяц года и последующее деление на 12.

В окончательном виде формула приобретает следующий вид:

Формула:

ФОТ = СМЗ * СЧР * 12, где

- СМЗ — среднемесячная зарплата;

- СЧР — среднесписочная численность.

Способ 2.

Если существует необходимость дополнительного расчета надбавок (НК) и районных коэффициентов (РК-устанавливаются за работу в местностях с неблагоприятным климатов – как правило, Крайний Север и приравненные районы), то формула принимает следующий вид:

Формула:

ФОТ = (ЗПГ + НК) * РК, где

- ЗПГ – заработная плата за год – тариф/оклад;

- НК – надбавки;

- РК – районный коэффициент.

Примеры

Пример 1.

Исходные данные:

Величина среднемесячной заработной платы в ООО «Магеллан» составляет 32000 р.

СЧР (годовая) равна 18 человекам.

Как рассчитать годовой ФОТ первым способом?

Расчет:

ФОТ=32000*18*12= 6912000 р.

Пример 2.

Исходные данные:

Годовая сумма зарплат в ООО «Севрыба» составила 18000000 р., общая величина надбавок 4300000 р.

Расчет:

При установленном районном коэффициенте 1,6.

ФОТ=(18000000+4300000)*1,6+35680000 р.

Как определить среднемесячный уровень?

При определении величины ФОТ за отдельный месяц можно использовать формулы годового расчета, только такие показатели как СМЗ, СЧР и НК берутся не общегодовые, а месячные.

Если же данные нужно получить не за конкретный месяц, а в среднемесячном значении, то достаточно разделить годовой размер ФОТ на 12.