Ответственность за отсутствие данных отчетов

Отвечать налогоплательщикам за отсутствие отчетной документации придется по статье 120 НК РФ. Данный факт является случаем грубейших нарушений пунктов, указанных в правилах учета доходов и расходов при налогообложении организаций.

В законе оговорено, что сотрудник, назначенный ответственным за оформление фактов хозяйственной жизни торгового объекта, обязан обеспечивать выдачу первичной документации для своевременного внесения данных в бухгалтерский учет.

Но наказание можно понести только за такие нарушения:

- ошибки, допущенные при невыполнении правил ведения бухгалтерского учета;

- несвоевременное представление отчетов в бухгалтерию;

- невыполнение порядка или не выдерживание установленного периода хранения учетной документации.

Под наказание попадают только лица, занимающие ответственные должности в организации. Это описано в ст. 15.11 КоАП РФ.

Обратите внимание, что наказание за само отсутствие первичной документации в КоАП РФ не предусмотрено. Правила оформления товарного отчета в 1С изложены в следующей видео инструкции:. Правила оформления товарного отчета в 1С изложены в следующей видео инструкции:

Правила оформления товарного отчета в 1С изложены в следующей видео инструкции:

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Для каких целей используется товарный отчет

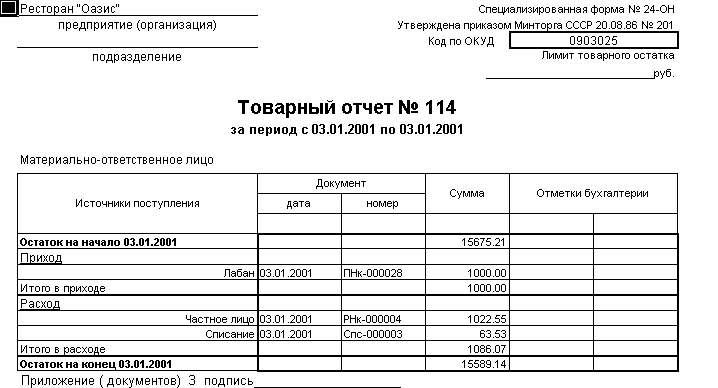

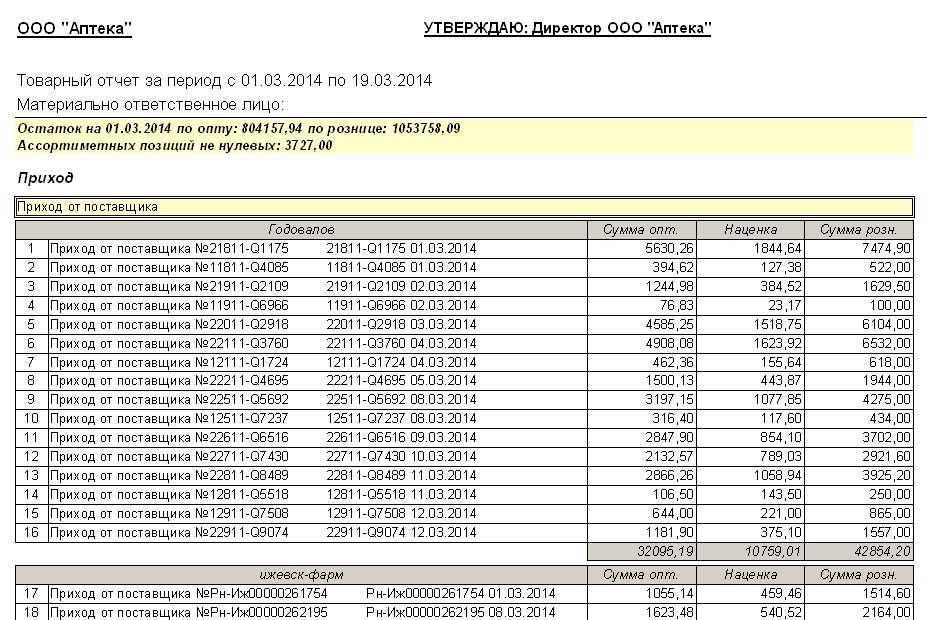

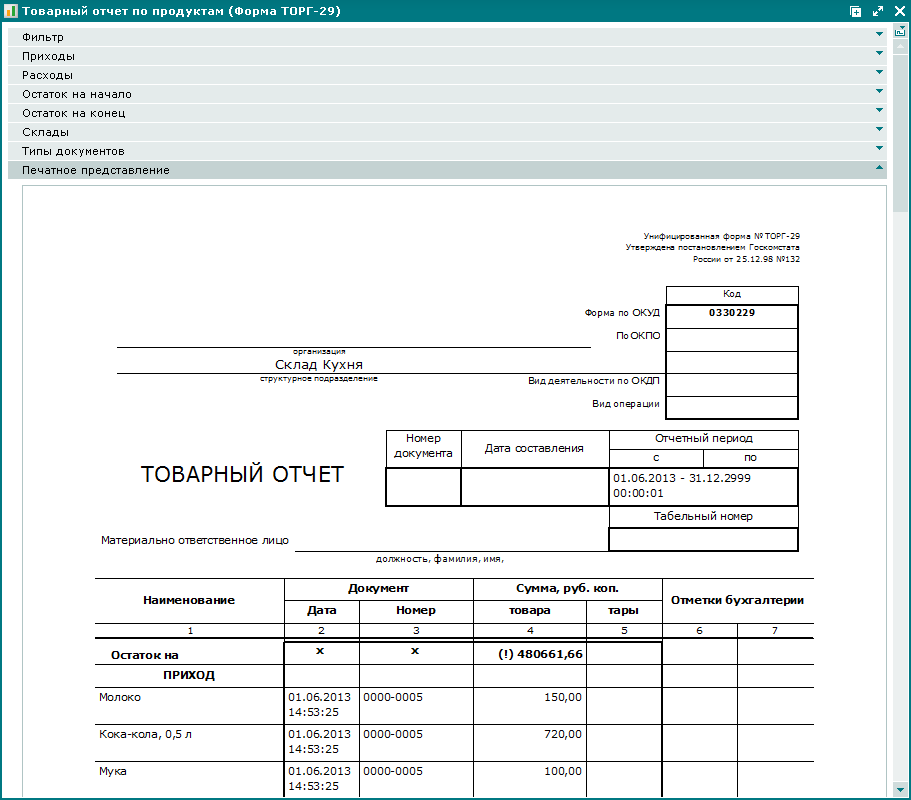

Такой регистр, как товарный отчет, необходим для учета поступивших на торговое предприятие товарных документов. Он имеет унифицированную форму: товарный отчет ТОРГ-29 утвержден постановлением Госкомстата РФ от 25.12.1998 № 132. Отчет заводится на определенный отчетный период, например неделю, месяц или пару дней. Этот период определяется руководителем торговой компании и закрепляется в учетной политике или отдельном распоряжении.

Обычно такой отчет просто необходим на тех предприятиях, на которых применяется метод бухучета товарных запасов, именуемый сальдовым. При таком методе количественный и суммовой учеты разделены: первый ведется на складах, а второй — в бухгалтерии. По завершении месяца остатки, образовавшиеся на складе и в бухгалтерии, сравниваются по стоимости. Обычен для учета, ведущегося полностью вручную.

О том, какие методы учета товаров используются сегодня, вы узнаете из нашей статьи«Торговля товарами с и без НДС (нюансы)» .

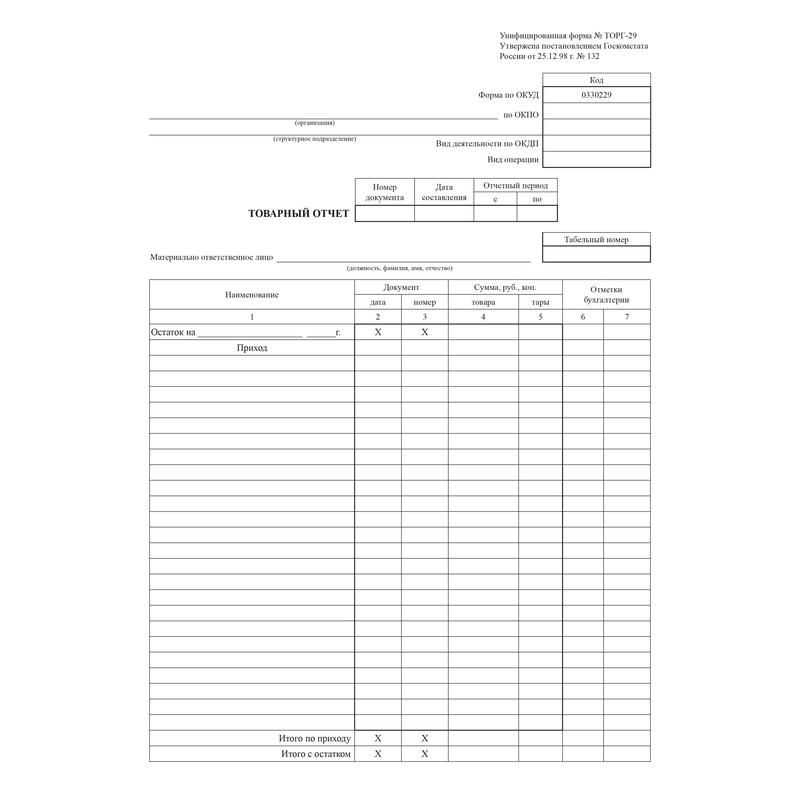

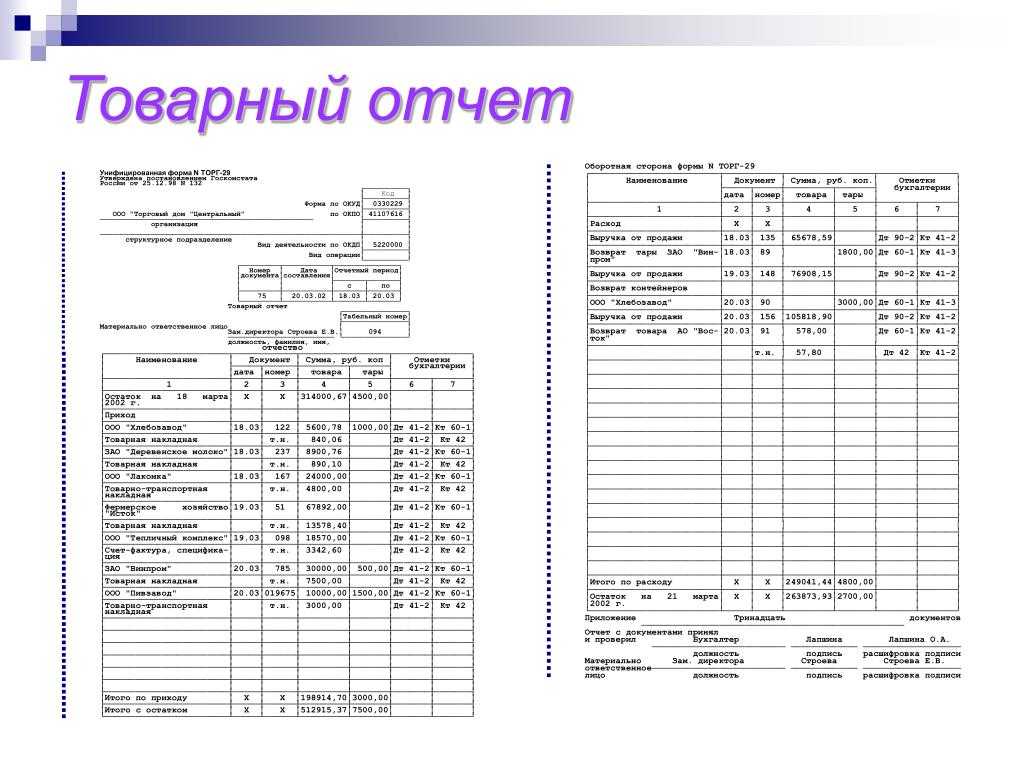

Как правильно заполнить бланк формы ТОРГ-29

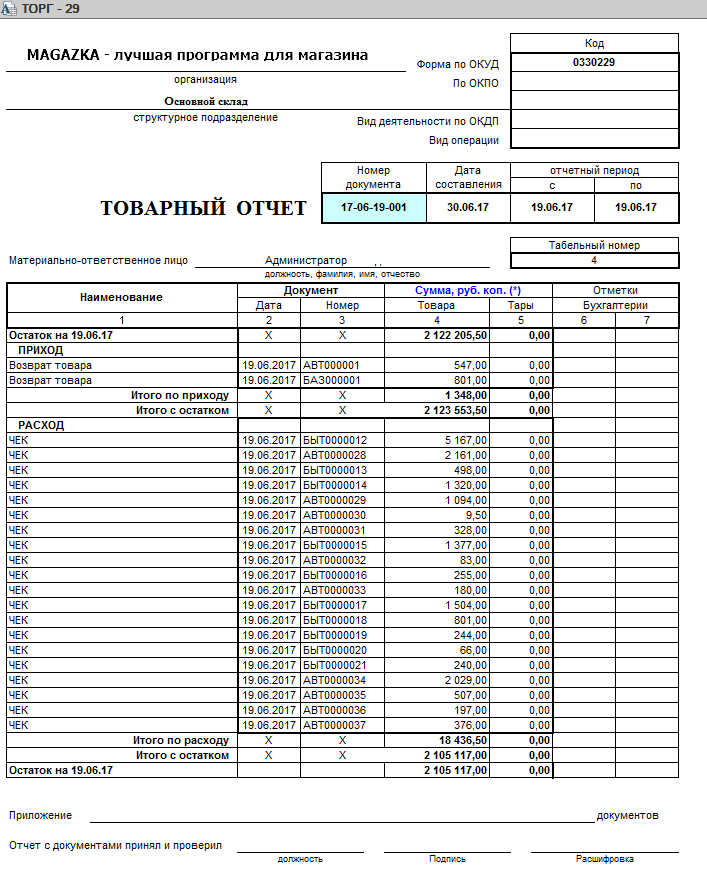

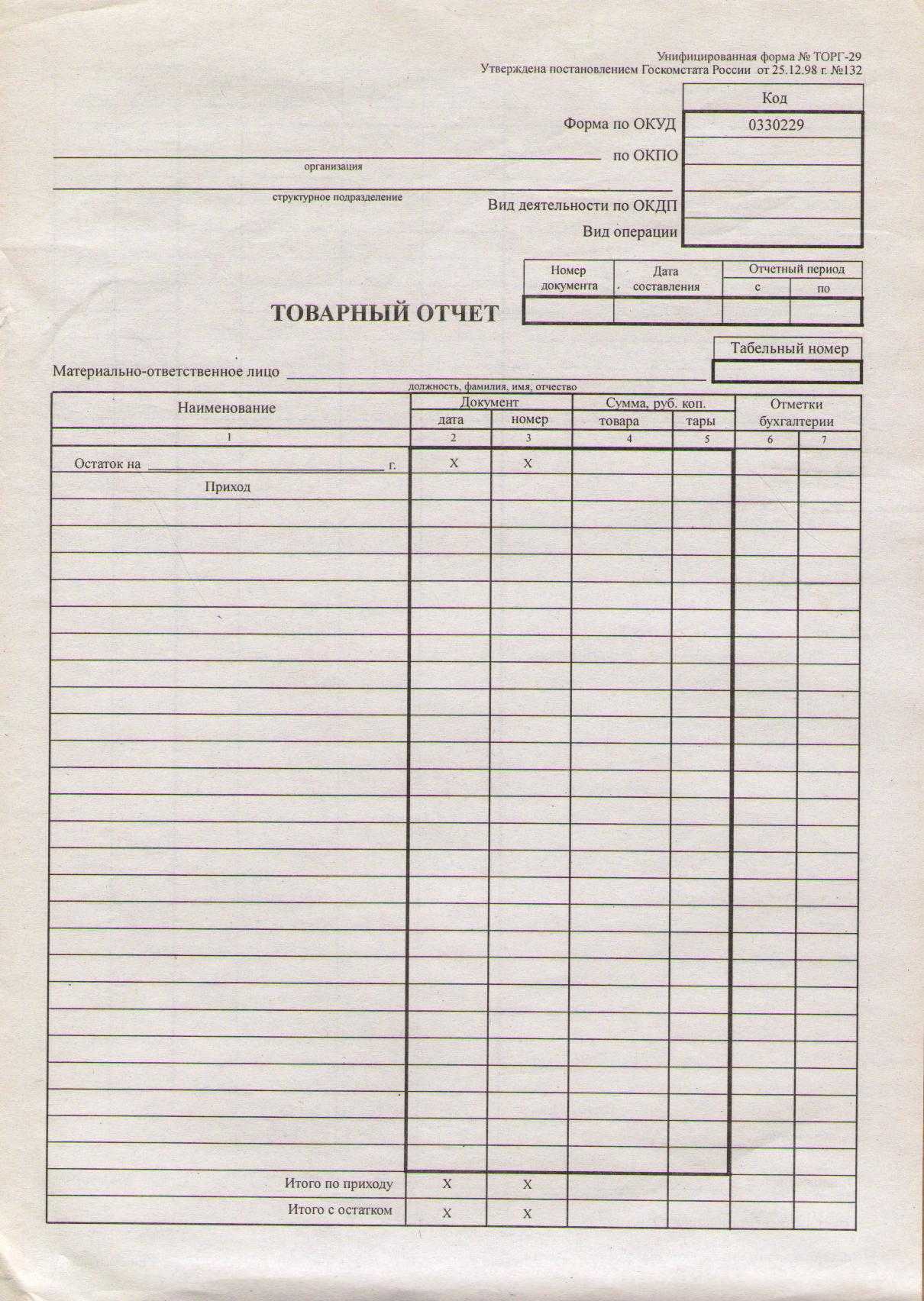

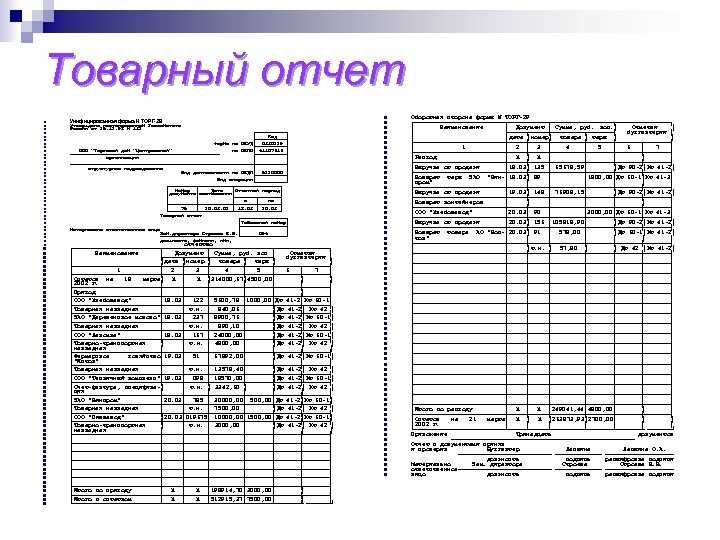

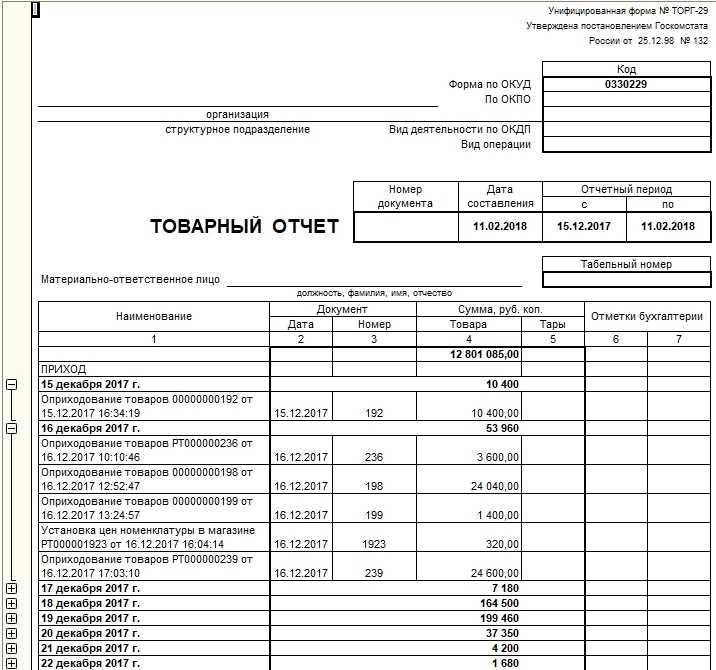

Бланк состоит из двух частей — расходной и приходной.

В «

шапке»

пишется название организации и структурного отделения, где составляется отчет; номер документа (нумерация ведётся по порядку с начала года), его дата, временные рамки отчётного периода, ФИО ответственного лица, кто составляет отчет, его табельный номер.

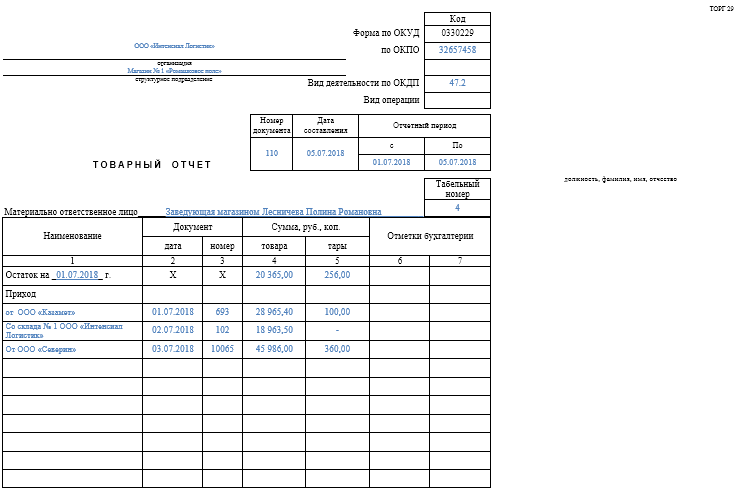

В приходной части сначала в виде денежной суммы фиксируется остаток товара на начало отчёта, затем в хронологическом порядке вписываются все номера и даты документов на поступившие за отчетный период товары (отдельная строка для каждого документа).

После рассчитывается общая сумма оприходованных ценностей и итоговая сумма прихода вместе с остатком.

В расходную часть, также отдельной строкой вписываются все расходные документы за обозначенный отчетный период:

- сумма выручки по чекам ККМ;

- сумма возврата товара;

- сумма убытков, например, из актов списания ТОРГ-15, ТОРГ-16 (лом, порча, товар с истекшим сроком годности и т. д.);

- стоимость перемещения товаров (например, по накладной М-11);

- сумма переоценок, если такие были и т. д.

В случае обнаружения во введённых данных ошибки составитель отчета вносит в бланк исправления: аккуратно зачёркивает неверные данные, а над ними пишет правильные, с датой исправления, словом «исправлено» и подписями составителя и бухгалтера.

Если исправлений много, составляется новый документ.

Товарный отчет форма ТОРГ-29 заполняется торговыми предприятиями для сведения в одном документе данных по товарообороту. Эта форма (унифицированный тип) бухгалтерской отчетности была подтверждена постановлением Государственным комитетом Российской Федерации по статистике № 132 еще 25.12.1998 г и остается действующей на сегодняшний день. В статье расскажем про ТОРГ-29 Товарный отчет, дадим рекомендации по оформлению.

Последние материалы

Как найти свое хобби, если ничего не интересно?

Инструкция Подумайте, чем вам особенно нравится заниматься. Возможно, вы вкусно готовите и постоянно изобретаете новые . Почему бы не начать совершенствоваться в этой области? Начните изучать национальные , запишитесь на кулинарные -классы, коллекционируй.

Тест «Конфликтная ли Вы личность?

Тест «Конфликтная ли Вы личность?»

Инструкция:

В каждом вопросе выберите по одному ответу, наиболее соответствующему Вашему поведению.

Вопросы:

1

. В общественном транспорте начался спор на повышенных тонах. Ваша реакция?

а) не принимаю участия;.

Тест покажет «Конфликтная ли вы личность?

Тест «Конфликтная ли Вы личность?»

Инструкция:

В каждом вопросе выберите по одному ответу, наиболее соответствующему Вашему поведению.

Вопросы:

1

. В общественном транспорте начался спор на повышенных тонах. Ваша реакция?

а) не принимаю участия;.

Можно ли забеременеть если он в меня не кончает Можно ли забеременеть если он в меня

«Можно ли забеременеть, если в тебя не «кончаются», задают неопытные девушки вопрос в поисковых системах. Несмотря на широкий выбор контрацептивов пары предпочитают предохраняться от беременности путем прекращенного полового акта. Многие годы, прерванный.

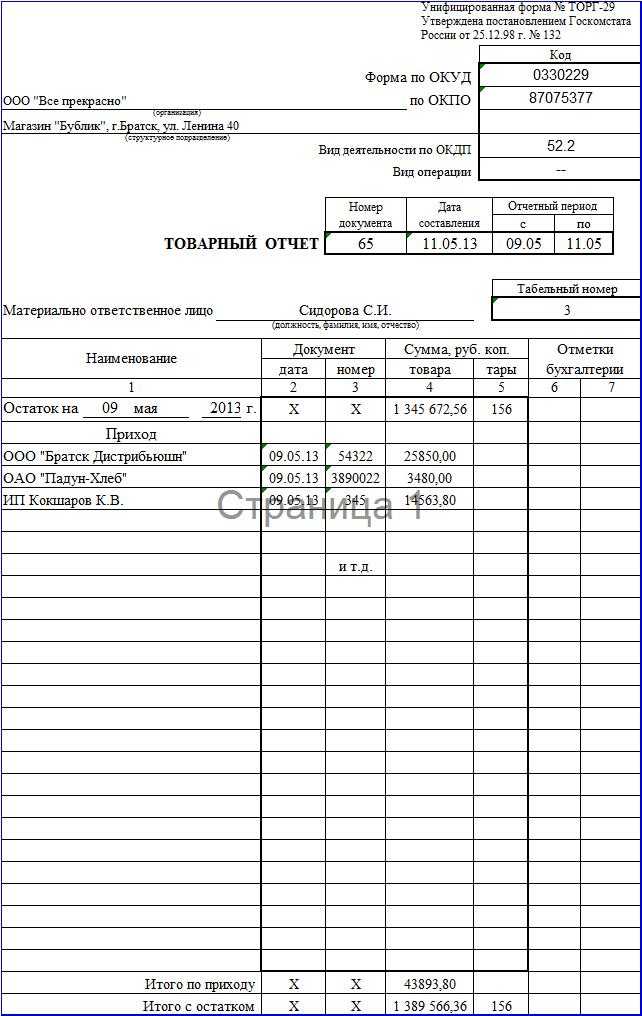

Форма отчета и порядок его заполнения

Обращаем ваше внимание на то, что первичные учетные документы принимают к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Так сказано в п.2 ст.9 Федерального закона от 21 ноября 1996 г

N 129-ФЗ “О бухгалтерском учете” (далее – Закон “О бухгалтерском учете”). А документы, форма которых не предусмотрена в этих альбомах, должны содержать ряд обязательных реквизитов.

Форма товарного отчета N ТОРГ-29 приведена в альбоме унифицированных форм первичной учетной документации по учету торговых операций, утвержденном Постановлением Госкомстата России от 25 декабря 1998 г. N 132.

Перечень форм первичной учетной документации для торговли опубликован в рубрике “Справочник” N 1, 2003, с. 84.

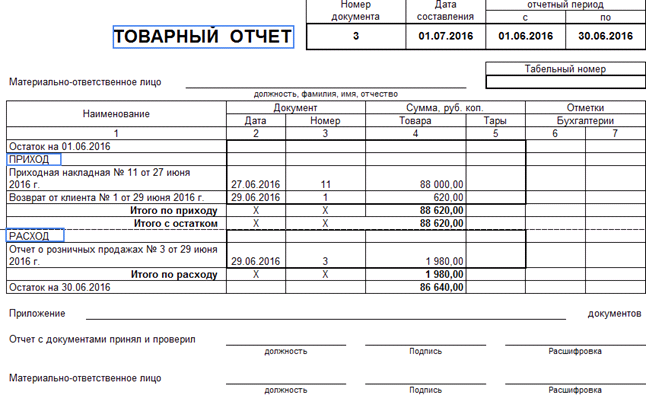

Необходимые реквизиты товарного отчета:

- наименование организации;

- структурное подразделение;

- номер и дата составления документа;

- отчетный период, то есть период, за который он составлен;

- фамилия и инициалы материально ответственного лица;

- табельный номер материально ответственного лица.

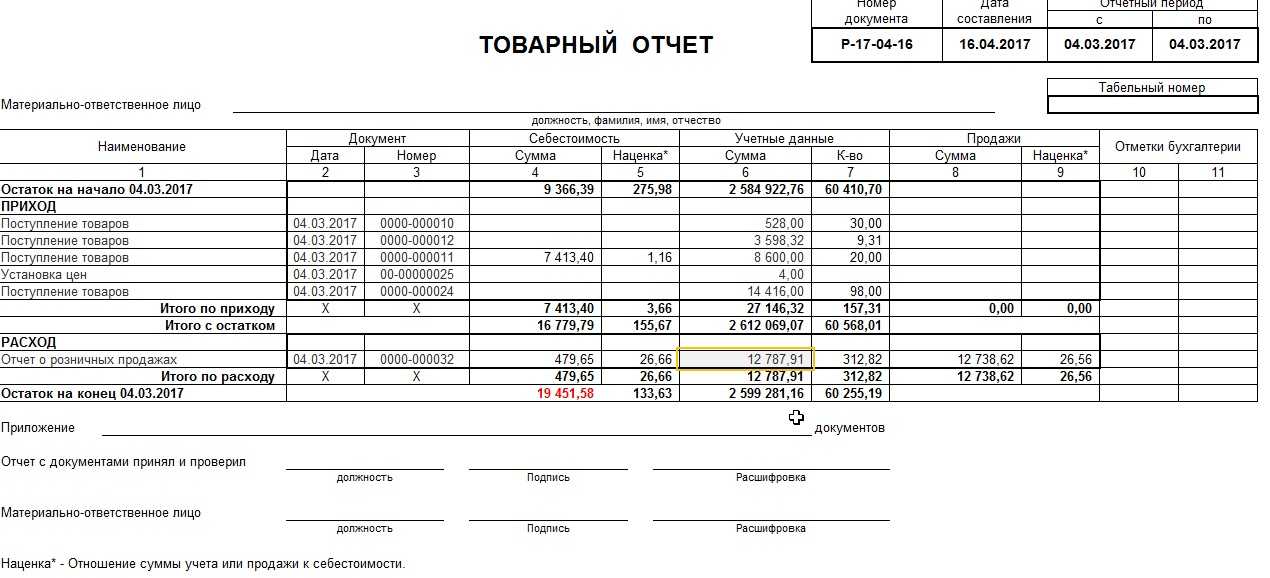

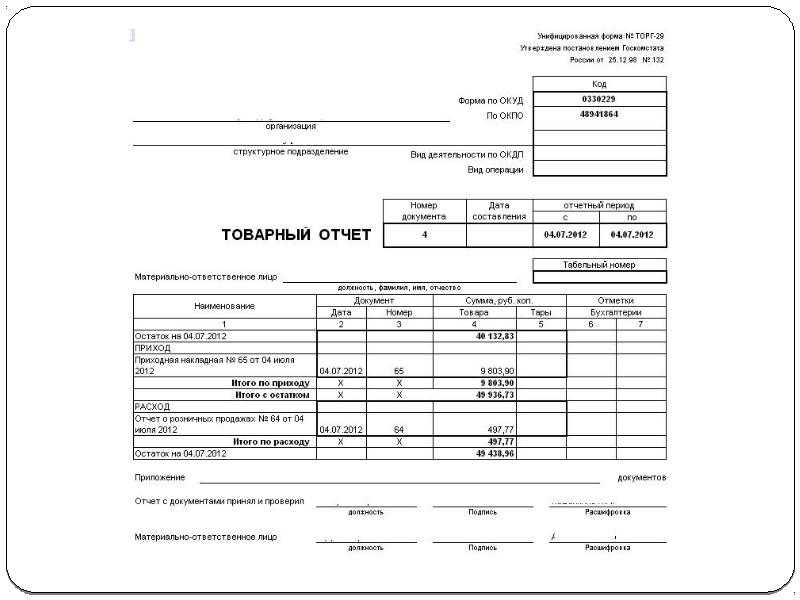

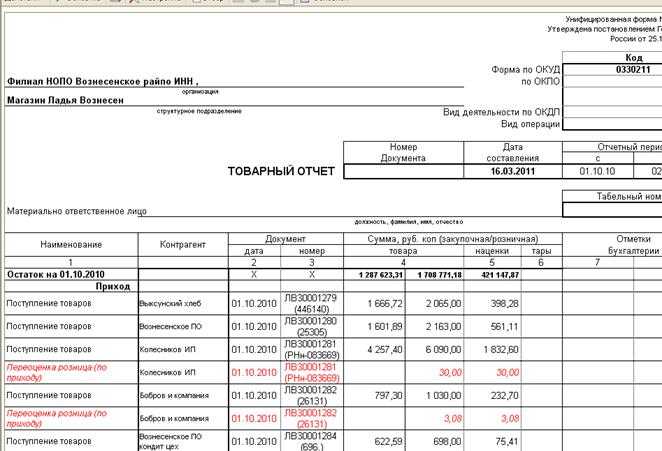

Далее в товарном отчете указывают остаток товаров на начало отчетного периода, который должен соответствовать остатку товаров на конец периода из предыдущего отчета.

Затем в разделе “Приход” фиксируют каждый приходный документ (товарно-транспортные накладные и др.) с указанием источника поступления товара, номера и даты документа, стоимости поступивших товаров и тары. Подсчитывают итог прихода, а также итог прихода с учетом остатка на начало периода.

В разделе “Расход” товарного отчета по отдельным его строкам по каждому документу показывают движение товаров. После этого подсчитывают общую стоимость реализованных и выбывших товаров и определяют остаток товаров на конец отчетного периода.

К товарному отчету прикладывают все приходные и расходные документы, а их общее количество указывают в приложении. Отчет проверяют и подписывают главный бухгалтер и материально ответственное лицо.

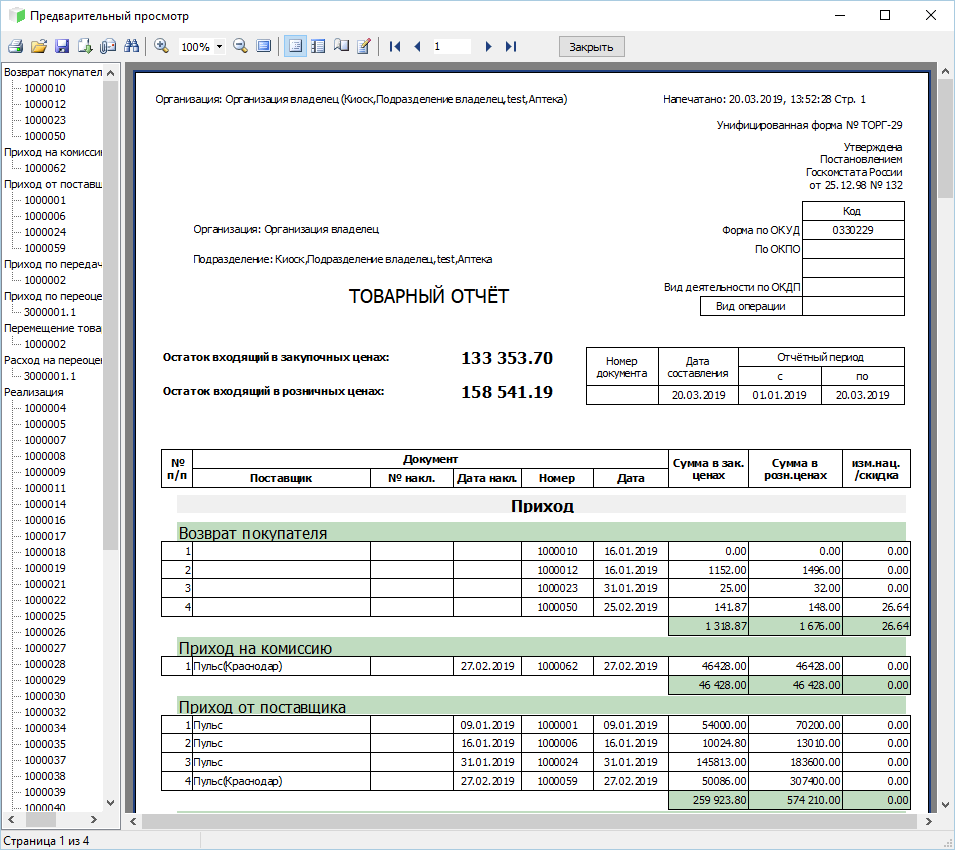

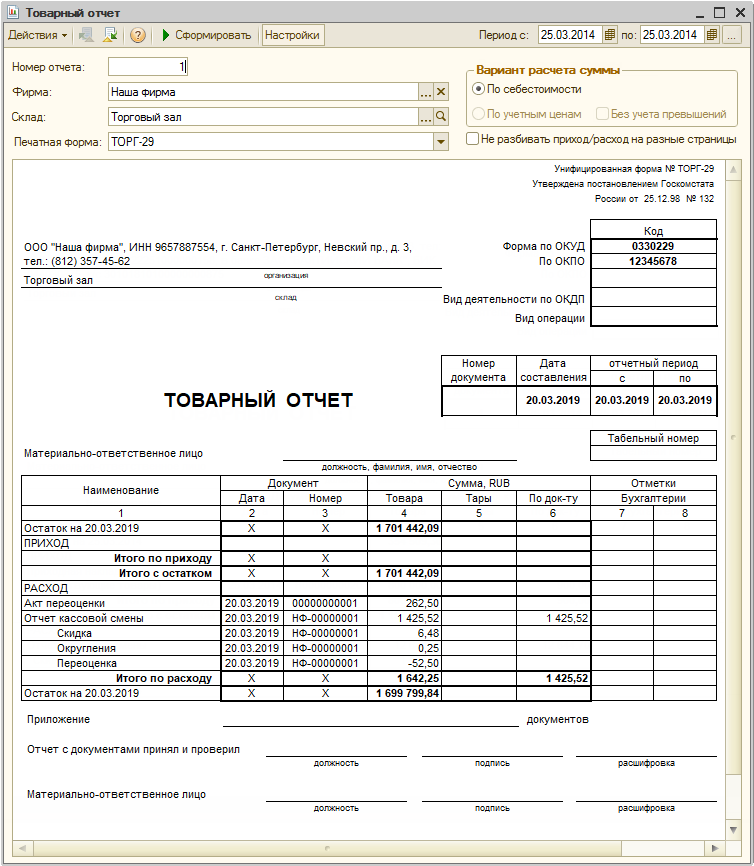

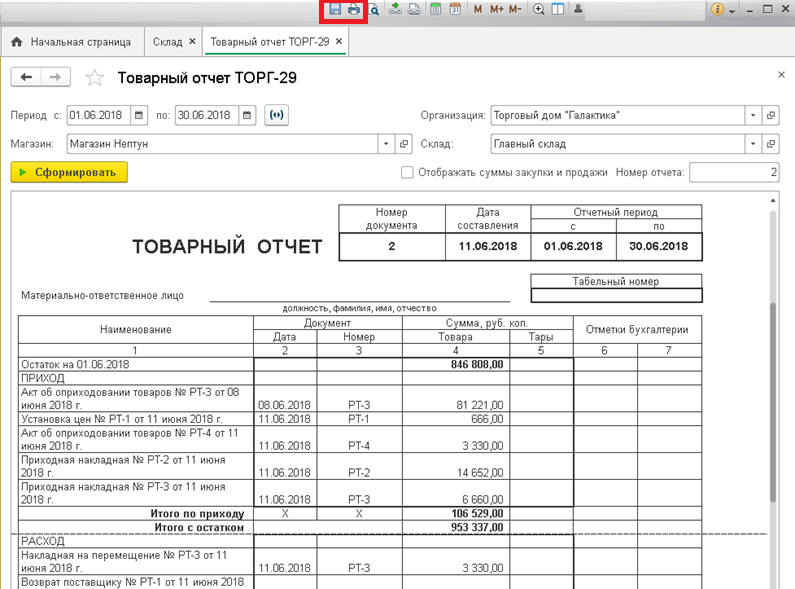

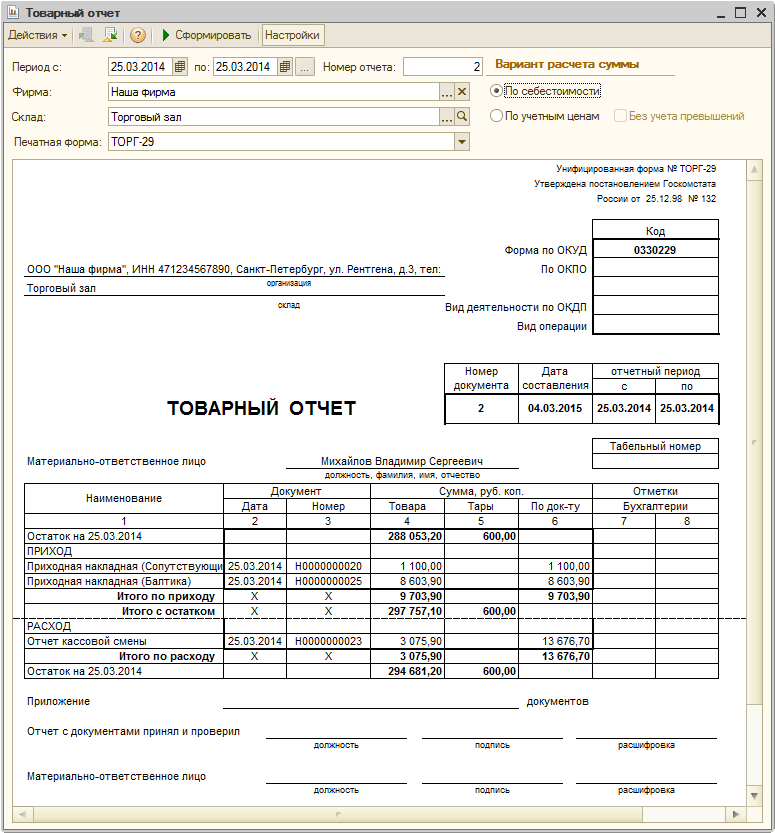

Товарный отчет в 1С Бухгалтерия 8.3

Товарный отчет в программе 1С Бухгалтерия 8.3 представляет собой унифицированную форму ТОРГ-29, утвержденную постановлением Госкомстата от 25.12.1998 №132. Форма используется при сальдовом учете товара и позволяет контролировать движение товарно-материальных ценностей и остатки по складам.

ТОРГ-29 составляется материально-ответственным лицом, который производит прием и отпуск товара, далее передается в бухгалтерию в двух экземплярах. Бухгалтер осуществляет контроль товарного отчета и первичных документов, ставит отметку о получении и возвращает экземпляр отчета материально-ответственному лицу.

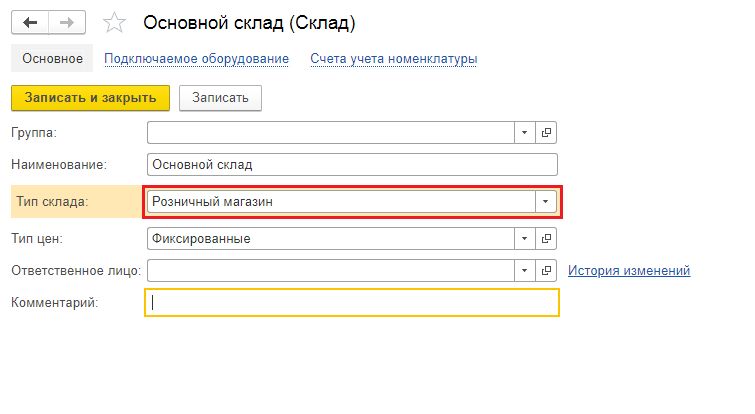

Рассмотрим подробнее особенности создания отчета. Предварительно обратимся к настройкам системы. Отчет сформируется только для организаций, которые ведут учет товаров в рознице по продажной стоимости. Данная настройка устанавливается в учетной политике организации по навигации: Главное / Настройки / Учетная политика.

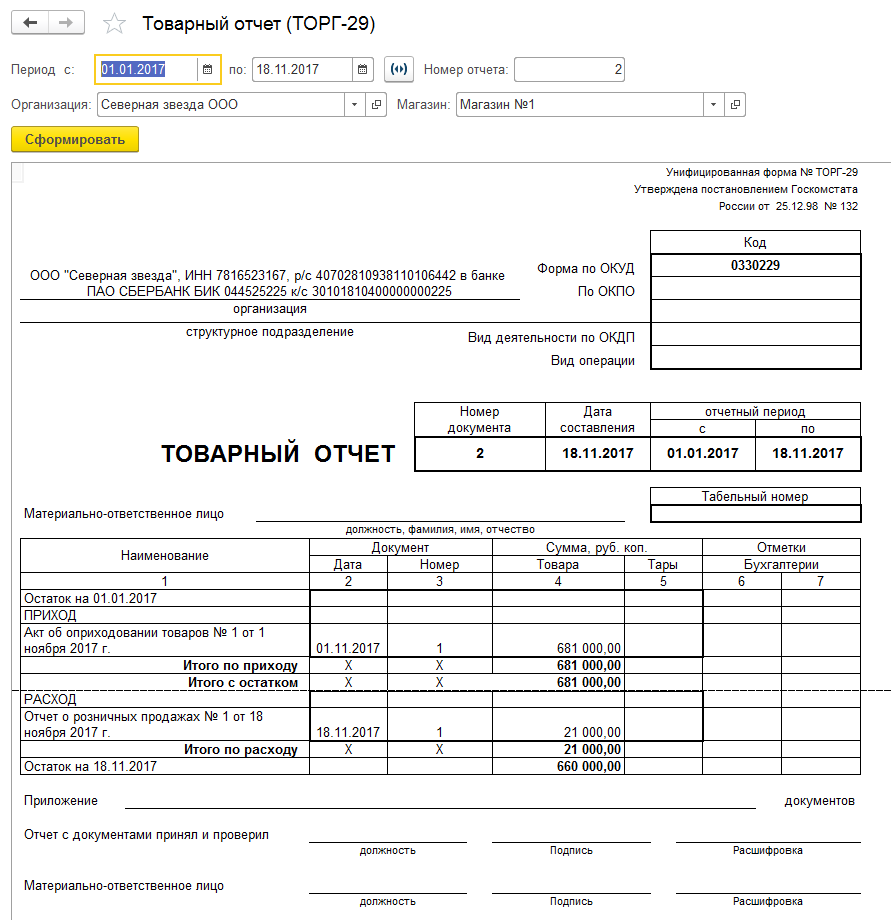

Для формирования отчета в программе 1С Бухгалтерия 8.3 необходимо перейти по пути навигации: Продажи / Отчеты / Товарный отчет (ТОРГ-29).

Ответственный за формирование документов устанавливает необходимый период и склад, далее нажимает команду «Сформировать».

Отбор по полю «Склад» является обязательным. Стандартный функционал программы не предоставляет возможности вывести отчет по нескольким складам организации. Следует отметить, что склад должен иметь тип «Розничный магазин» или «Неавтоматизированная торговая точка». Соответственно, форма выбора склада открывается с программно установленными отборами по полю «Тип склада», и оптовые склады не отображаются в списке. В случае, если пользователь не находит интересующий склад в списке выбора, необходимо дополнительно проверить данный реквизит и правильность заполнения карточки склада.

Также в верхней панели формы пользователю предоставлена возможность заполнения номера товарного отчета. Нумерация ведется с начала года.

После нажатия команды «Сформировать», заданное число отобразится в отчете, а автоматический счетчик увеличит на 1 единицу значение поля «Номер документа» для следующего отчета.

Реквизиты организации в форме заполняются из справочника «Организации», а именно:

Наименование организации;

По ОКПО;

Вид деятельности по ОКДП.

Редактирование данной информации доступно по пути навигации: Главное / Настройки / Организации.

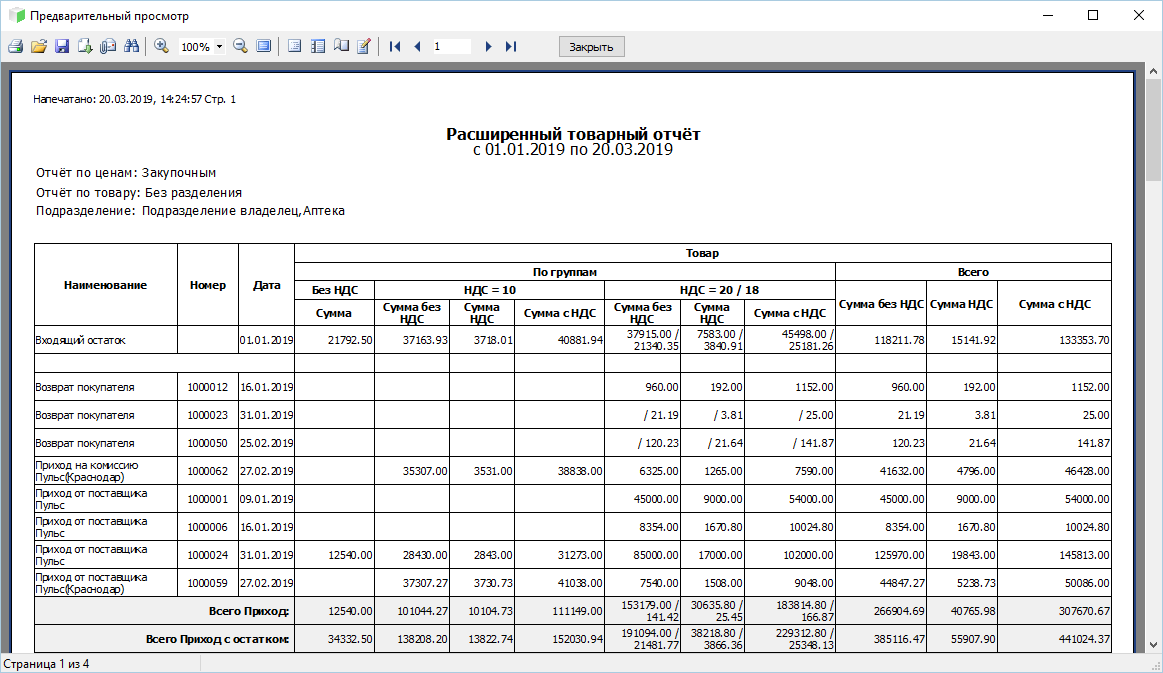

Товарный отчет включает в себя информацию по всем приходным и расходным движениям товаров на выбранном складе за указанный интервал, которая представлена в виде таблицы с приведенными ниже графами:

- Наименование (элемент справочника «Номенклатура»);

- Дата (дата документа-регистратора операции, отчет выводится в разрезе документов движения);

- Номер (номер документа-регистратора);

- Сумма товара (сумма из табличной части «Товары» документа движения)э

- Сумма тары (сумма из табличной части «Возвратная тара» документа движения)э

- Отметки бухгалтерии (поля для комментария бухгалтера).

По кнопке «Печать» ответственный пользователь вызывает окно предварительного просмотра отчета и отправляет его на печать.

Остались вопросы? Получите бесплатную консультацию по оформлению в 1С 8.3!

В данной мы подробно рассмотрим все основные операции при ведении учета розничной торговли в программе 1С Бухгалтерия 8.3, включая продажи в неавтоматизированных торговых точках.

Зачастую перед тем, как передать закупленные у поставщика товары в розницу, их сначала приходуют на оптовый склад. Если у вас не ведется такая практика, например у вас нет оптового склада и все товары сразу отгружаются в единственную торговую точку. Смело можете приходовать их на розничный склад.

В нашем примере мы создадим , который расположен в меню «Покупки». Вид операции у нас будет «Товары (накладная)».

Подробно показывать заполнение данного документа в рамках этой статьи мы не будем

Обратите внимание, что при отражении поступления на оптовый склад, у самого склада должен быть тип «Оптовый склад»

На рисунке ниже изображен пример заполнения документа поступления на оптовый склад торгового дома «Комплексный» с базы «Продукты».

1с товарный отчет торг 29 новая редакция. Порядок и правила оформления товарного отчета. Перемещение товаров на розничный склад

Отправить эту статью на мою почту

В этой статье мы расскажем, что такое Товарный отчет, как он создается и как получить Товарный отчет в 1С:Розница 8.3

Любое движение ТМЦ принадлежащих организации должно выполняться на основании соответствующих первичных документов.

А так же сотруднику, отвечающему за имущество предприятия, вменяется в обязанности ведения учета этих самых первичных документов. Информация о них заносится в отдельный отчет.

Государственным комитетом РФ по статистике 25 декабря 1998 г. была утверждена унифицированная форма такого отчета – Товарный отчет ТОРГ-29

Исходя из этого, следует, что Товарный отчет по форме ТОРГ-29 – это унифицированная форма отчета, используемая лицом, ответственным за вмененные ему ценности, для осуществления учета документации прихода и расхода имущества предприятия.

Его ведение первым делом требуется в организациях, применяющих сальдовый метод учета ТМЦ.

Формирование отчета выполняется в двух экземплярах, на установленный временной интервал, который должен быть указан в учетной политике предприятия или в распоряжении руководителя. После закрытия установленного периода готовая ведомость должна быть подписана у бухгалтера и МОЛ и передана на хранение (по одному экземпляру) вместе с прилагающийся первичными документами.

Корректировки отчета допускается, в случае необходимости внести изменения данные надо вычеркнуть, внести верную информацию, дату исправления, пометку Исправлено и подписи ответственных лиц.

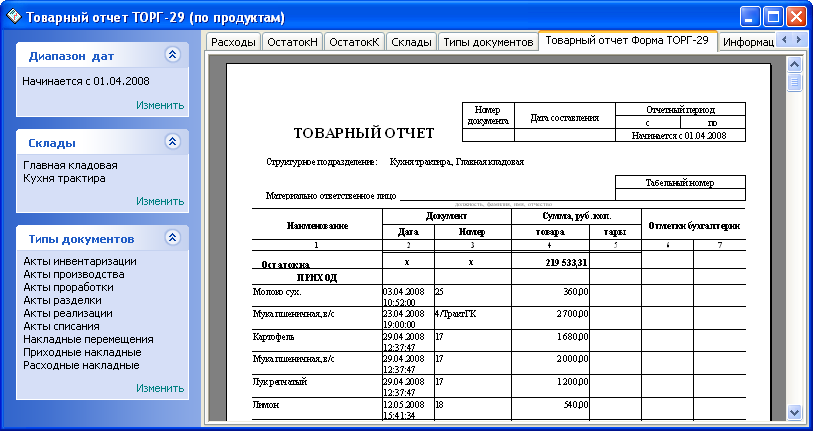

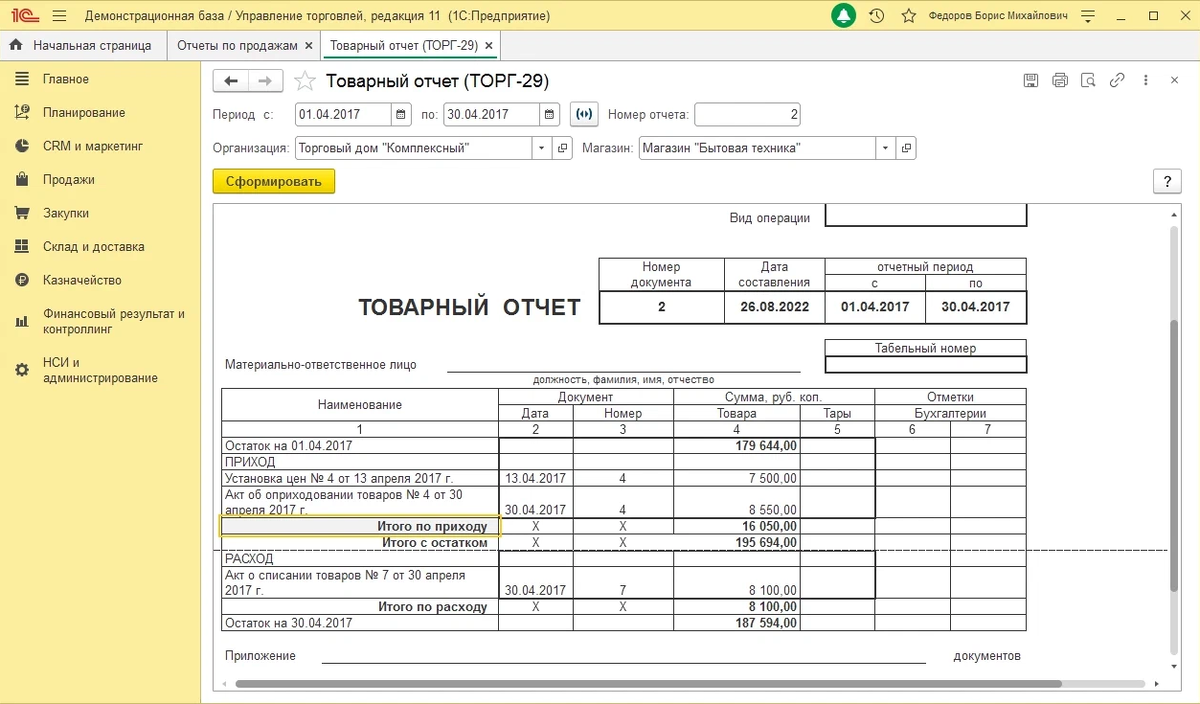

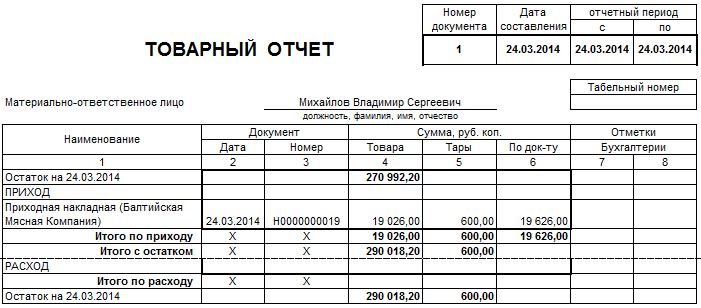

Товарный отчет в 1С:Розница 8.3 находится он в разделе Склад → Отчеты по складу.

В настройках отчета необходимо указать период, организацию (если в программе ведется учет нескольких организация, отчет формируется отдельно на каждую), магазин и склад (так же для каждого магазина и склада свой отчет).

По команде Сформировать заполняются данные на основании внесенных в программу первичных документах

Обратите внимание, каждый раз при формировании отчета в соответствии со значением, указанным в поле Номер отчета будет меняться номер отчета на следующий по порядку. Настройки товарного отчета в 1С:Розница 2.2 8.3 позволяют включить отображение сумм закупки и продажи. В шапке отчета отображаются сведения об организации, порядковый номер отчета, дату составления, период, за который он составляется

Ниже строка для указания ответственного за его составление

В шапке отчета отображаются сведения об организации, порядковый номер отчета, дату составления, период, за который он составляется. Ниже строка для указания ответственного за его составление.

Таблица отчета разделена на два раздел: первый – документы прихода, второй – документы расхода.

В начале и в конце каждого раздела сводная информация о начальных и конечных остатках за выбранный интервал времени.

В первом столбце отображаются название первичного документа, дальше дата его регистрации в программе и присвоенный номер, сумма за товар и тару. Последний столбец используется для отметок бухгалтера.

Под таблицей выделена отдельная строка, в которую надлежит вписать информацию о прилагаемых первичных документах – количество (прописью). И в нижней части отчета представлены строки для подписи ответственных за его составление и приемку ответственных лиц.

Печать и сохранение выполняется с помощью соответствующих пиктограмм-команд панели.

На предприятиях, задействованных в торговой сфере, применяется товарный отчет по форме ТОРГ 29.

Данный бланк идеально подходит тем, кто использует сальдовый метод учета товаров.

Кто должен его составлять? Какие правила нужно учитывать при заполнении данной формы? Как часто он сдается в бухгалтерию? Здесь вы найдете ответы и подсказки на все эти вопросы.

Как правильно заполнить бланк формы ТОРГ-29

Бланк состоит из двух частей — расходной и приходной.

В «

шапке»

пишется название организации и структурного отделения, где составляется отчет; номер документа (нумерация ведётся по порядку с начала года), его дата, временные рамки отчётного периода, ФИО ответственного лица, кто составляет отчет, его табельный номер.

В приходной части сначала в виде денежной суммы фиксируется остаток товара на начало отчёта, затем в хронологическом порядке вписываются все номера и даты документов на поступившие за отчетный период товары (отдельная строка для каждого документа).

После рассчитывается общая сумма оприходованных ценностей и итоговая сумма прихода вместе с остатком.

В расходную часть, также отдельной строкой вписываются все расходные документы за обозначенный отчетный период:

- сумма выручки по чекам ККМ;

- сумма возврата товара;

- сумма убытков, например, из актов списания ТОРГ-15, ТОРГ-16 (лом, порча, товар с истекшим сроком годности и т. д.);

- стоимость перемещения товаров (например, по накладной М-11);

- сумма переоценок, если такие были и т. д.

В случае обнаружения во введённых данных ошибки составитель отчета вносит в бланк исправления: аккуратно зачёркивает неверные данные, а над ними пишет правильные, с датой исправления, словом «исправлено» и подписями составителя и бухгалтера.

Если исправлений много, составляется новый документ.

Товарный отчет форма ТОРГ-29 заполняется торговыми предприятиями для сведения в одном документе данных по товарообороту. Эта форма (унифицированный тип) бухгалтерской отчетности была подтверждена постановлением Государственным комитетом Российской Федерации по статистике № 132 еще 25.12.1998 г и остается действующей на сегодняшний день. В статье расскажем про ТОРГ-29 Товарный отчет, дадим рекомендации по оформлению.

Журналы и бланки

БухгалтерияОхрана труда и техника безопасностиМЧСКадровая работа: Журналы, бланки, формыЖурналы, бланки, формы документов для органов прокуратуры и суда, минюста, пенитенциарной системыЖурналы, бланки, формы документов МВД РФКонструкторская, научно-техническая документацияЛесное хозяйствоПромышленностьГостиницы, общежития, хостелыСвязьЖурналы и бланки по экологииЖурналы и бланки, используемые в торговле, бытовом обслуживанииЖурналы по санитарии, проверкам СЭСЛифтыКомплекты документов и журналовНефтебазыБассейныГазовое хозяйство, газораспределительные системы, ГАЗПРОМЖКХЭксплуатация зданий и сооруженийЖурналы и бланки для нотариусов, юристов, адвокатовЖурналы и бланки для организаций пищевого производства, общепита и пищевых блоковЖурналы и бланки для организаций, занимающихся охраной объектов и частных лицЖурналы и бланки для ФТС РФ (таможни)Журналы для образовательных учрежденийЖурналы и бланки для армии, вооруженных силБанкиГеодезия, геологияГрузоподъемные механизмыДокументы, относящиеся к нескольким отраслямНефтепромысел, нефтепроводыДелопроизводствоЖурналы для медицинских учрежденийАЗС и АЗГСЭлектроустановкиТепловые энергоустановки, котельныеЭнергетикаШахты, рудники, метрополитены, подземные сооруженияТуризмДрагметаллыУчреждения культуры, библиотеки, музеиПсихологияПроверки и контроль госорганами, контролирующими организациямиРаботы с повышенной опасностьюПожарная безопасностьОбложки для журналов и удостоверенийАптекиТранспортРегулирование алкогольного рынкаАвтодороги, дорожное хозяйствоСамокопирующиеся бланкиСельское хозяйство, ветеринарияСкладСнегоплавильные пунктыСтройка, строительствоМетрологияКанатные дороги, фуникулерыКладбищаЖурналы для парикмахерских, салонов красоты, маникюрных, педикюрных кабинетовАрхивыАттракционы

Товарооборот, тыс. Руб.

|

1 |

2 |

3 |

4 |

|

3520 |

3246 |

3487 |

3510 |

Цепной

темп роста,%.

|

2 |

3 |

4 |

|

92,22 |

107,42 |

100,66 |

Средний

темп роста: 100,10%

Базисный

темп роста,%.

|

2 |

3 |

4 |

|

92,22 |

99,07 |

99,72 |

Средний

темп роста: 97%.

Абсолютный

прирост, тыс. руб.

|

2 |

3 |

4 |

|

-274 |

241 |

23 |

Цепной

темп прироста,%.

|

(2-1)1 |

(3-2)2 |

(4-3)3 |

|

-7,78 |

7,42 |

0,66 |

Базисный

темп прироста, %.

|

(2-1)1 |

(3-1)1 |

(4-1)1 |

|

-7,78 |

-0,93 |

-0,28 |

Абсолютное

значение 1% прироста, тыс. руб.

|

1 |

2 |

3 |

|

35,21 |

32,48 |

34,85 |

Вывод:

наблюдается нестабильная ситуация

аптеки, прибыль меняется от большего к

меньшему, затем к среднему между ними

значению.

Кто должен подписать и заверить документ ТОРГ-29

Товарный отчет подписывают два лица:

- первая подпись принадлежит тому, кто принял заполненный отчет ТОРГ-29 с документами и проверил корректность его оформления. Необходимо указать профессию лица (бухгалтер, главный бухгалтер, руководитель), фамилию и инициалы;

- вторая подпись материально ответственного лица, в подотчете которого находятся товарные ценности.

Далее отчет передается руководителю, или назначенному уполномоченным (создается специальный приказ) для утверждения. Один из заверенных экземпляров вместе с остальными товаросопроводительными накладными (предоставляются исключительно оригиналы), передается в бухгалтерию для внесения в специальный регистр и дальнейшего его сохранения в базе данных. Второй экземпляр остается на хранение лицу, составившему его.

По записям в регистре ведется дальнейший учет всех периодов торговли, всех проводок товара, его оборотность на данном участке. Для систематизации накопившейся информации в бухгалтериях предприятий существуют целые регистрационные книги. Такой глубокий анализ позволяет делать выводы об общей рентабельности отдельно взятого товара.

Все внутренние первичные документы, к числу которых относится и форма торгового отчета ТОРГ-29, составляются непосредственно во время проведения торговой операции, если же это не представляется возможным – сразу после ее окончания, но не реже одного раза в течение рабочего дня. Например, составить ТОРГ-29 можно на основании описания товарных чеков, выданных кассовым аппаратом. Это подтверждает пункт № 15 Положения по ведению бухгалтерского учета.

Все финансовые операции вписываются вручную, разборчивым почерком. Допускается использование чернила (пасты) синего и черного цвета. Так же составление такого документа по товарообороту допустимо в электронном виде. Начинается заполнение бланка с указания вида деятельности по ОКДП, и вида самой операции. Такой товарный отчет должен быть пронумерован, в начале каждого года нумерация обнуляется. Необходимо безошибочное указание даты оформления и дат начала и конца отчетного периода.

Далее в строку бланка вписывают полное Ф.И.О. материально ответственного лица, его профессия (заведующий отделом, директор магазина, продавец) и табельный номер. Данный человек и есть составителем данного документа. На лицевой стороне товарного отчета располагается таблица для отражения сведений о приходе товара.

Таблица разделена на семь основных графы, их заполнение приведено в таблице:

|

Номер графы |

Пояснения по заполнению |

| 1 | Остаток товара на начальную дату указанного периода – вносится сумма в денежном эквиваленте.

Ниже поочередно перечисляется приходящий товар (в этой графе пишется его название). |

| 2 и 3 | Графа фиксирования сведений о сопроводительном документе, приложенном поставщиком к поступающий ценностям. Во второй колонке вписывается дата документа, подтверждающего движение товарных ценностей, в третей – номер, указанный на данном документе. |

| 4 | Оценочная графа – вносится цена товара согласно товаросопроводительного документа. |

| 5 | Цена тары, в которую упакован товар. |

| 6 | Номер счета, в дебет которого приходуются поступившие ценности. |

| 7 | Номер счета, корреспондирующего по кредиту со счетом, указанным в гр.6. |

На оборотной стороне листа товарного отчета находится вторая составляющая часть формы ТОРГ-29, содержащая аналогичные графы, но уже для учета расходов.

Здесь фиксируют суммы расходования (продаж) в розницу и учет возврата тары. По итогам таблицы считается общий расход за период, а также выводится остаток на конец периода с учетом показателя прихода и расхода. Данный остаток будет использован в товарном отчете за следующий период.

В данной форме отслеживается пошаговые движения товара, весь его оборот за указанный свыше период. Внизу документа указывается прописью количество прилагаемых документов, на основании которого выполнены записи в табличной части формы ТОРГ-29. Ответственные лица заверяют заполненный документ в двух экземплярах – первый остается у МОЛ, второй в бухгалтерии для хранения.

Внесение исправлений

При заполнении отчета в электронном виде ошибки исправить легко. А вот если бланк заполняется вручную, то избежать ошибок при его составлении удается редко. Однако в отчете допускается внесение исправлений.

При обнаружении ошибки ее можно исправить. Для этого неточную информацию зачеркивают одной чертой, а сверху над ней вносится правильная запись.

При обнаружении ошибки ее можно исправить. Для этого неточную информацию зачеркивают одной чертой, а сверху над ней вносится правильная запись.

Возле исправления вписывают такие данные

:

- кем внесены коррективы;

- календарное число сделанных исправлений;

- роспись того, кто внес правильные данные.

В отчете недопустимо замазывать неверные параметры корректором или заштриховывать их несколькими линиями.

Если же в отчете допущено очень много ошибок, то его необходимо полностью переписать на новый бланк.

Текст документа:

-----------

Организация: учреждение образования университет ¦ Код ¦

Столовая N 115 +---------+

Форма по ОКУД ¦ ¦

+---------+

по ОКПО ¦ ¦

+---------+

УНН ¦111111111¦

+---------+

Вид деятельности по ОКЭД ¦ ¦

+---------+

Вид операции ¦ ¦

-----------

--------------------------------------------------

¦ Номер ¦ Дата ¦ Отчет товарный ¦

¦документа¦составления¦ ¦

+---------+-----------+--------------------------+

ТОВАРНЫЙ ОТЧЕТ ¦ 127 ¦ 14.02.2011¦с 14.02.2011¦по 14.02.2011¦

----------+-----------+------------+--------------

-----------------

¦Табельный номер¦

+---------------+

Материально ответственное лицо: ¦ 36 ¦

буфетчик Шамуро Т.В. -----------------

---------------------------------------------------------------------------

¦ Наименование ¦ Документ ¦ Сумма, руб. ¦ Дополнительные ¦

¦ ¦ ¦ ¦ сведения ¦

¦ +--------------------+--------------+------------------+

¦ ¦ дата ¦ номер¦ товара¦ тары ¦ ¦

+------------------+-------------+------+-------+------+----------T-------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Остаток на ¦ X ¦ X ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦11 февраля 2011 г.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Банка 3 л ¦ ¦ ¦ ¦ 3000 ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ ... ¦ ... ¦ ... ¦ ... ¦ ... ¦ ... ¦...¦...¦...¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Приход ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ в т.ч. Крендель¦ТН-2 от ¦005689¦ 11700 ¦ ¦30 шт.¦ ¦ ¦ ¦

¦ ¦04.02.2011 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ Сметанник ¦ТН-2 от ¦005689¦ 8000 ¦ ¦20 шт.¦ ¦ ¦ ¦

¦ ¦04.02.2011 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ Суп молочный ¦ТН-2 от ¦005690¦ 7000 ¦ ¦10 бл.¦ ¦ ¦ ¦

¦гречневый ¦04.02.2011 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Итого по приходу ¦ X ¦ X ¦ 26700 ¦ 0 ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Итого с остатком ¦ X ¦ X ¦ 26700 ¦ 3000 ¦ ¦ ¦ ¦ ¦

-------------------+-------------+------+-------+------+------+---+---+----

------------------------------------------------------------------T--------

¦Расход ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Кассовая лента ¦от 04.02.2011¦ 1 ¦ 26700 ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ в т.ч. Крендель¦ ¦ ¦ 11700 ¦ ¦30 шт.¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ Сметанник ¦ ¦ ¦ 8000 ¦ ¦20 шт.¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ Суп молочный ¦ ¦ ¦ 7000 ¦ ¦10 бл.¦ ¦ ¦ ¦

¦гречневый ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Итого по расходу ¦ X ¦ X ¦ 26700 ¦ 0 ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Остаток на ¦ X ¦ X ¦ ¦ 3000 ¦ ¦ ¦ ¦ ¦

¦14 февраля 2011 г.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------------------+-------------+------+-------+------+------+---+---+----

Движение тары

--------------------------------------------------------------------------------------------------------

¦ N ¦ Тара ¦Цена,¦ Остаток на ¦ Приход ¦ Расход ¦ Остаток на ¦

¦п/п¦ ¦руб. ¦11 февраля 2011 г.¦ ¦ ¦14 февраля 2011 г.¦

¦ +----------------+ +------------------+------------------+------------------+------------------+

¦ ¦наименование¦код¦ ¦количество,¦сумма,¦количество,¦сумма,¦количество,¦сумма,¦количество,¦сумма,¦

¦ ¦ ¦ ¦ ¦ шт. ¦ руб. ¦ шт. ¦ руб. ¦ шт. ¦ руб. ¦ шт. ¦ руб. ¦

+---+------------+---+-----+-----------+------+-----------+------+-----------+------+-----------+------+

¦ 1 ¦Банка 3 л ¦ ¦ 300 ¦ 10 ¦ 3000 ¦ - ¦ - ¦ - ¦ - ¦ 10 ¦ 3000 ¦

+---+------------+---+-----+-----------+------+-----------+------+-----------+------+-----------+------+

¦ ¦Итого ¦ ¦ ¦ ¦ 3000 ¦ ¦ - ¦ ¦ - ¦ ¦ 3000 ¦

----+------------+---+-----+-----------+------+-----------+------+-----------+------+-----------+-------

Приложение: 4 документа.

Материально ответственное лицо буфетчик ШАМУРО Т.В.Шамуро

Принял и проверил бухгалтер СОЛОВЬЕВА Л.А.Соловьева

2.7. Учет возврата товаров от покупателей

Каждому покупателю Законом предоставлено право обменивать купленный товар на аналогичный товар другого размера, формы, габарита, фасона или комплектации (Гражданский кодекс Российской Федерации, ст. 502). Предприятия розничной торговли, в свою очередь, обязаны соблюдать права покупателя, предусмотренные Законом Российской Федерации «О защите прав потребителей» и Правилами продажи отдельных видов товаров, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 55. Из этих документов следует, что требование покупателя об обмене либо возврате товара подлежит удовлетворению, если товар не был в употреблении, сохранены его товарный вид, потребительские свойства, пломбы, ярлыки, а также имеются доказательства приобретения товара у данного продавца, за исключением товаров, не подлежащих обмену или возврату в соответствии с перечнем, утвержденным Правительством Российской Федерации (автомобили, мотоциклы, прицепы и другие номерные агрегаты; мебель; электробытовые приборы, используемые как предметы туалета и в медицинских целях; гражданское оружие и другое).

В соответствии со статьей 21 Закона «О защите прав потребителей» в случае обнаружения потребителем недостатков товаров и предъявления требования о замене такого товара продавец (изготовитель) обязан заменить такой товар в семидневный срок со дня предъявления указанного требования потребителем, а при необходимости дополнительной проверки качества такого товара – в течение двадцати дней со дня предъявления указанного требования. При отсутствии у продавца (изготовителя) необходимого для замены товара на день предъявления требования продавец (изготовитель) должен заменить такой товар в течение месяца со дня предъявления указанного требования.

Прием от покупателя недоброкачественного товара оформляется накладной в двух экземплярах, один из которых прилагается к товарному отчету, а другой возвращается покупателю и является основанием для обмена товара или получения денежной суммы за сданный товар. В таблице 4 приведен пример отражения на счетах бухгалтерского учета основных операций, связанных с возвратом товаров от покупателей.

Необходимо также помнить, что на основании пункта 5 статьи 18 Закона «О защите прав потребителей» требования потребителя рассматриваются при предъявлении потребителем товарного или кассового чека, а в отношении товаров, на которые установлены гарантийные сроки, – технического паспорта или иного заменяющего его документа.

Если возвращенный товар потерял свои потребительские свойства и подлежит уценке, то это делается в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (пункт 62) с отражением в учете согласно Плану счетов (Инструкции по применению Плана четов). При установлении факта вины изготовителя (поставщика) недоброкачественного товара претензии могут быть предъявлены к поставщику этого товара.