Почему НДФЛ решили повысить

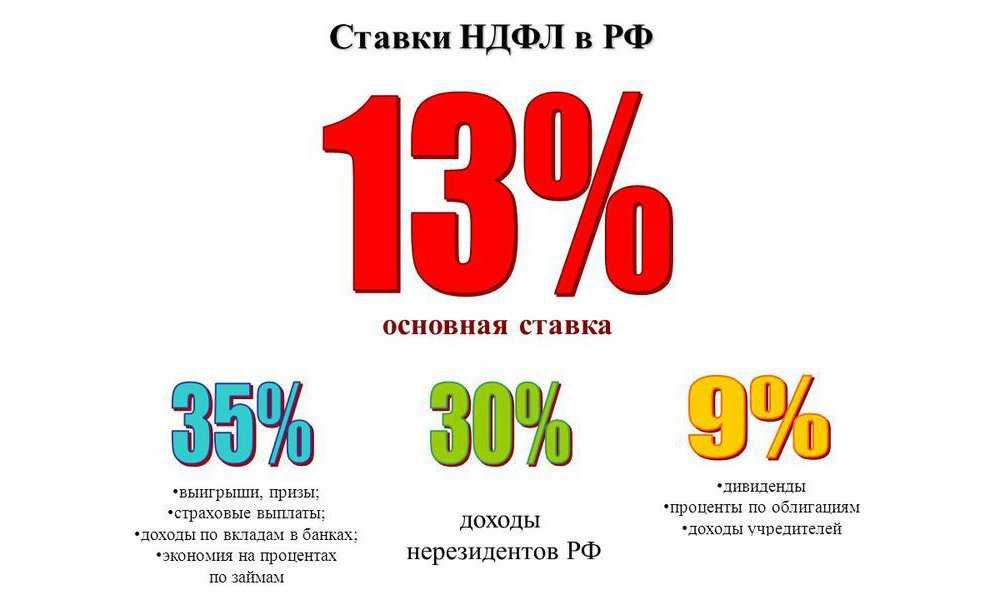

Разговоры о введении прогрессивной ставки НДФЛ ведутся давно. В свете коронавирусных потрясений эти разговоры зазвучали активнее. Параллельно обсуждался вопрос и об отмене НДФЛ для граждан с низким уровнем дохода.

В итоге законодатели не стали кардинально менять систему расчета НДФЛ, а лишь повысили на два процентных пункта действующую ставку налога с существенной оговоркой —облагаться повышенной ставкой будут не все получаемые гражданами доходы, а только превышающие законодательно установленный лимит.

Гадать о том, почему был выбран именно такой вариант корректировки ставки НДФЛ, мы не будем.

Направлены эти деньги будут на конкретные цели ? лечение детей с редкими тяжелыми заболеваниями, закупку дорогостоящих лекарств, средств реабилитации, а также проведение высокотехнологичных операций.

Как и куда перечислять НДФЛ в 2023 году

Одним из нововведений 2023 г. является изменение порядка уплаты налогов и взносов. Причем именно в 2023 г. налогоплательщики (налоговые агенты) сами выбирают, каким способом перечислять обязательные платежи в бюджет:

(или) в рамках ЕНП;

(или) отдельными платежными поручениями по каждому налогу и взносу.

От выбранного способа зависит порядок заполнения платежных поручений, в том числе и на уплату НДФЛ (подробнее об этом мы расскажем ниже).

При этом вне зависимости от выбранного способа уплаты налогов и взносов перечислять налоги, включая НДФЛ, все налогоплательщики (налоговые агенты) должны одному получателю. Вот реквизиты этого получателя.

| Номер поля платежного поручения | Наименование поля платежного поручения | Реквизиты |

|---|---|---|

| 13 | Банк получателя | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| 14 | БИК | 017003983 |

| 15 | Сч. № | 40102810445370000059 |

| 61 | ИНН | 7727406020 |

| 103 | КПП | 770801001 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Сч. № | 03100643000000018500 |

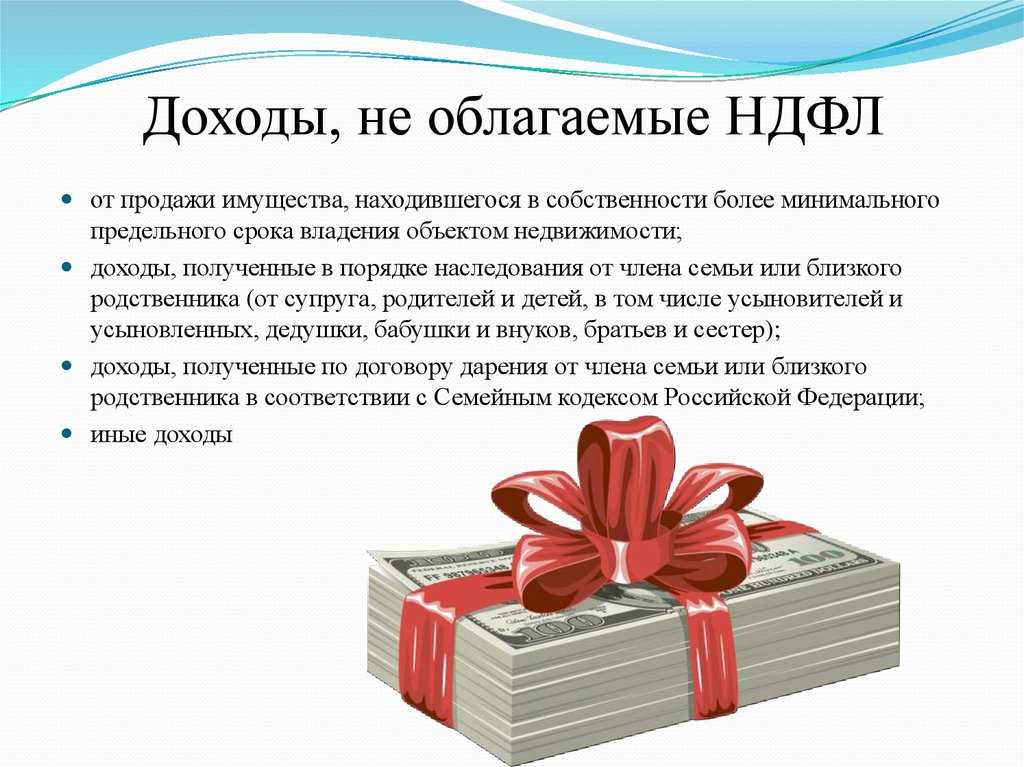

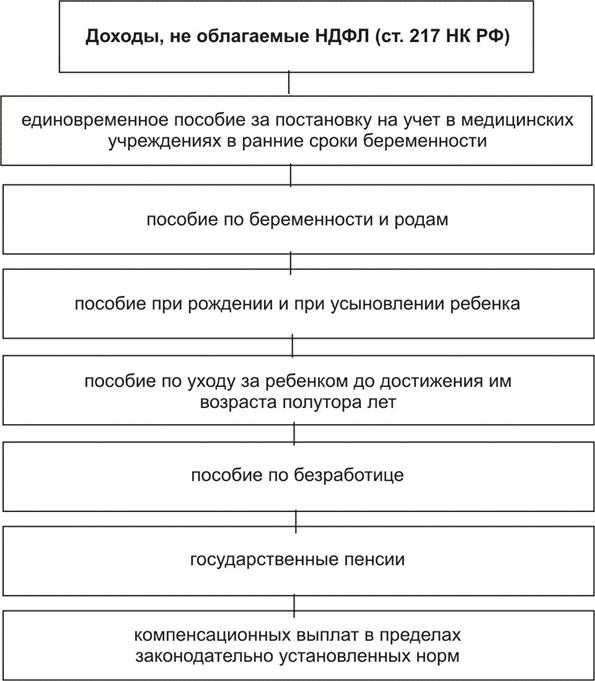

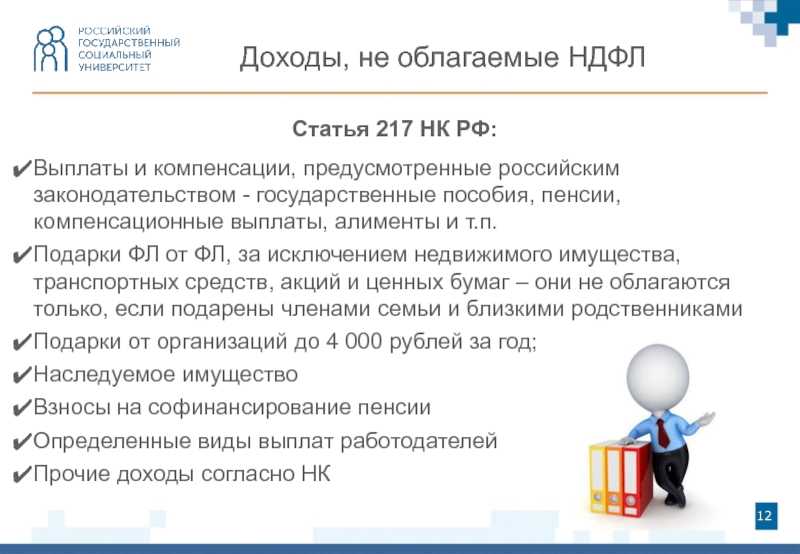

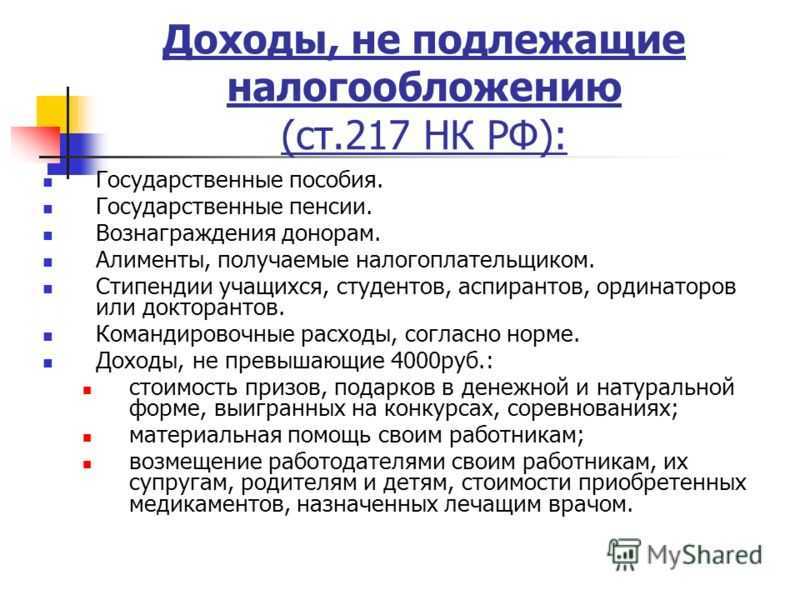

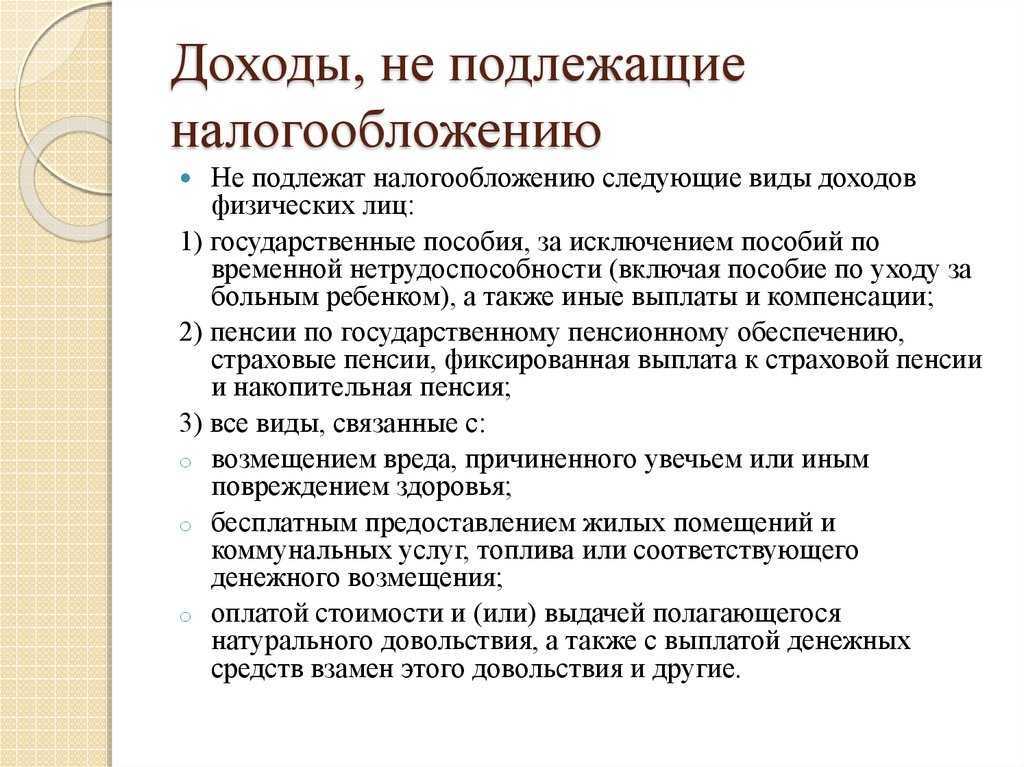

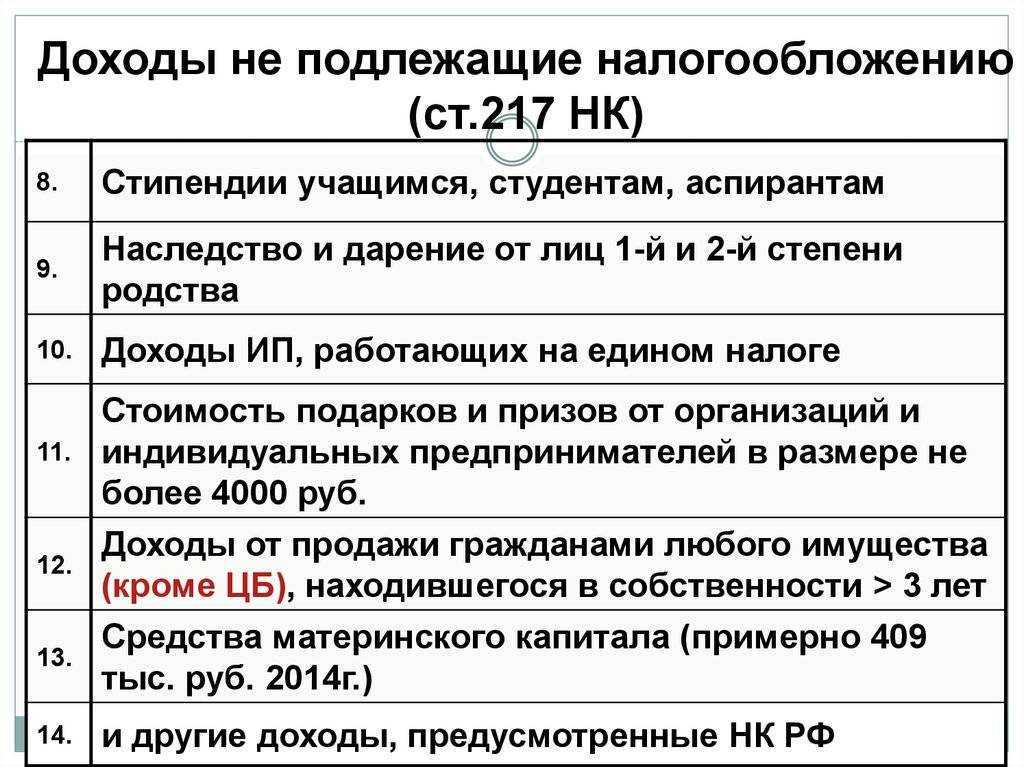

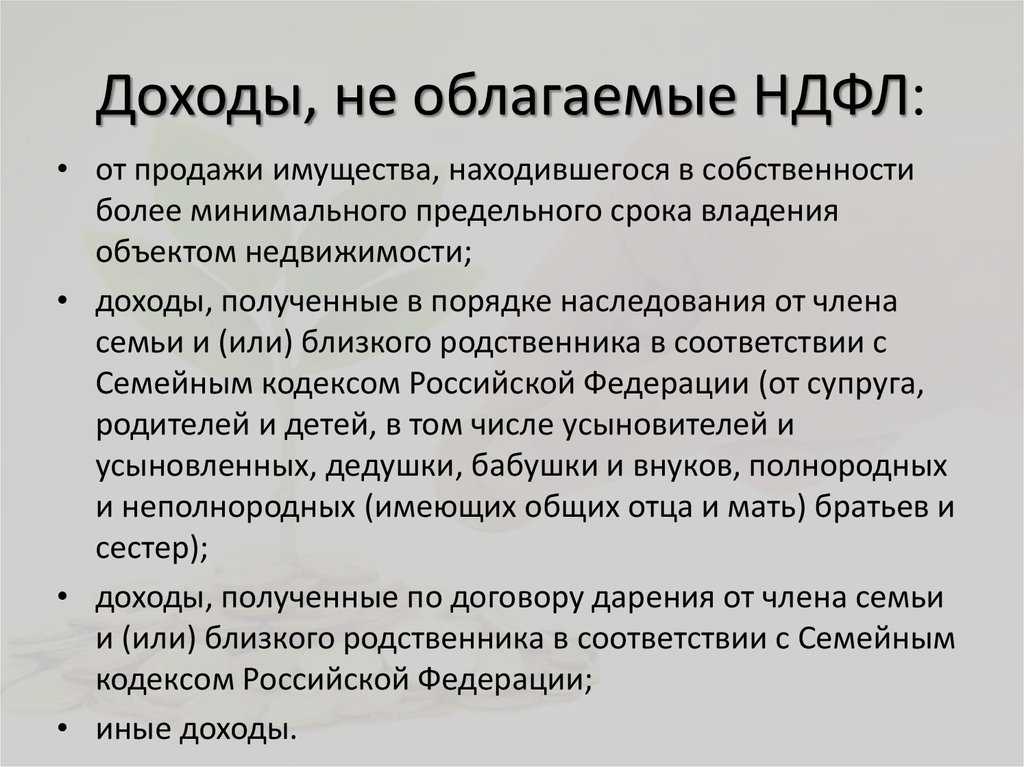

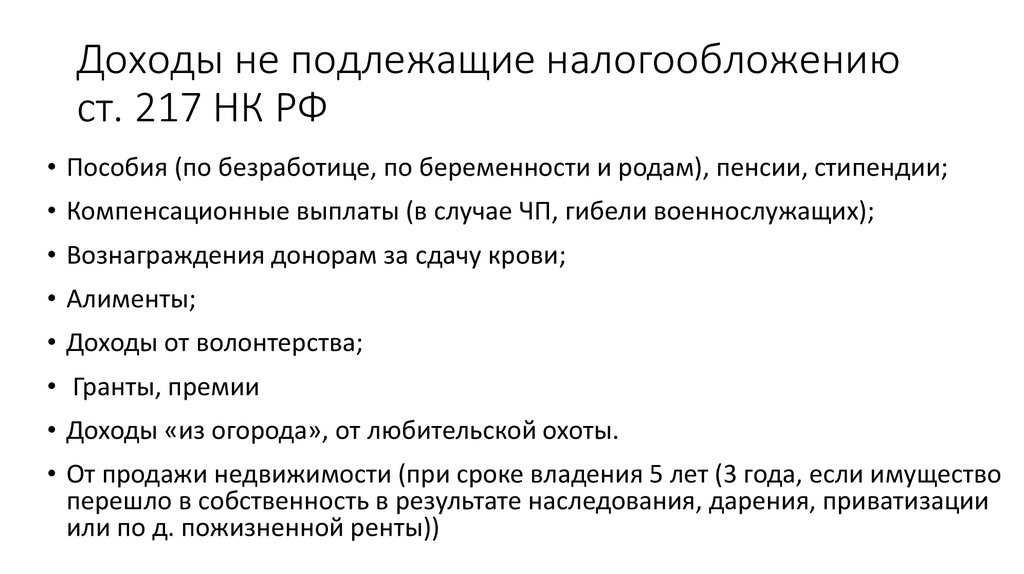

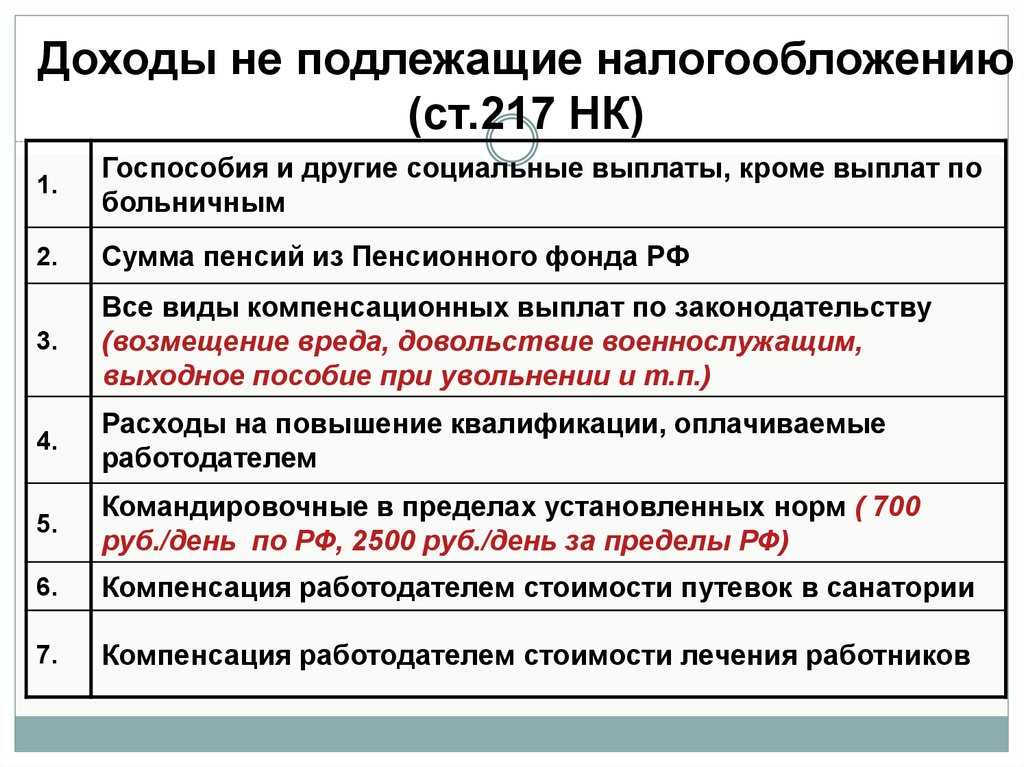

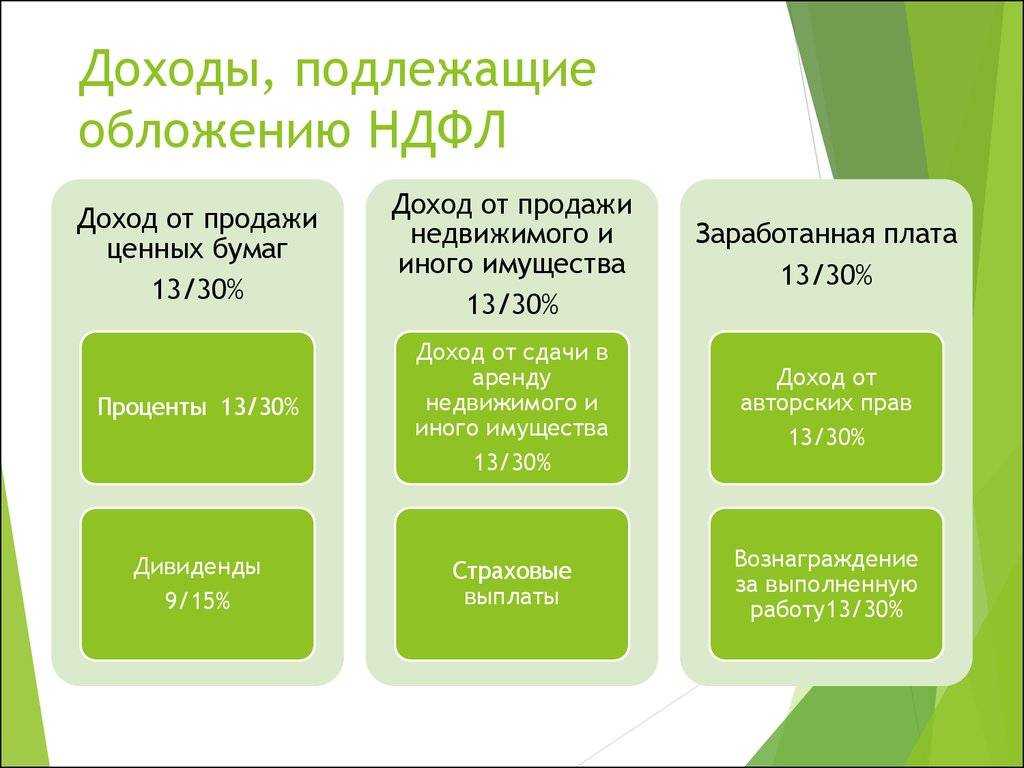

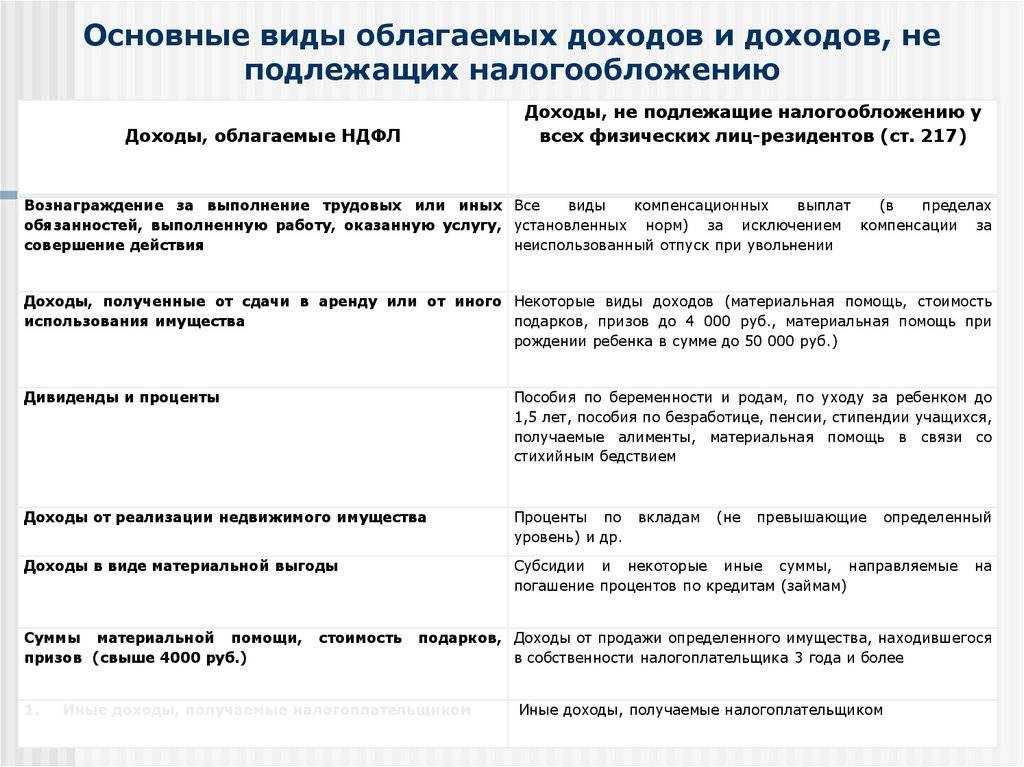

Освобождение определенных доходов от НДФЛ

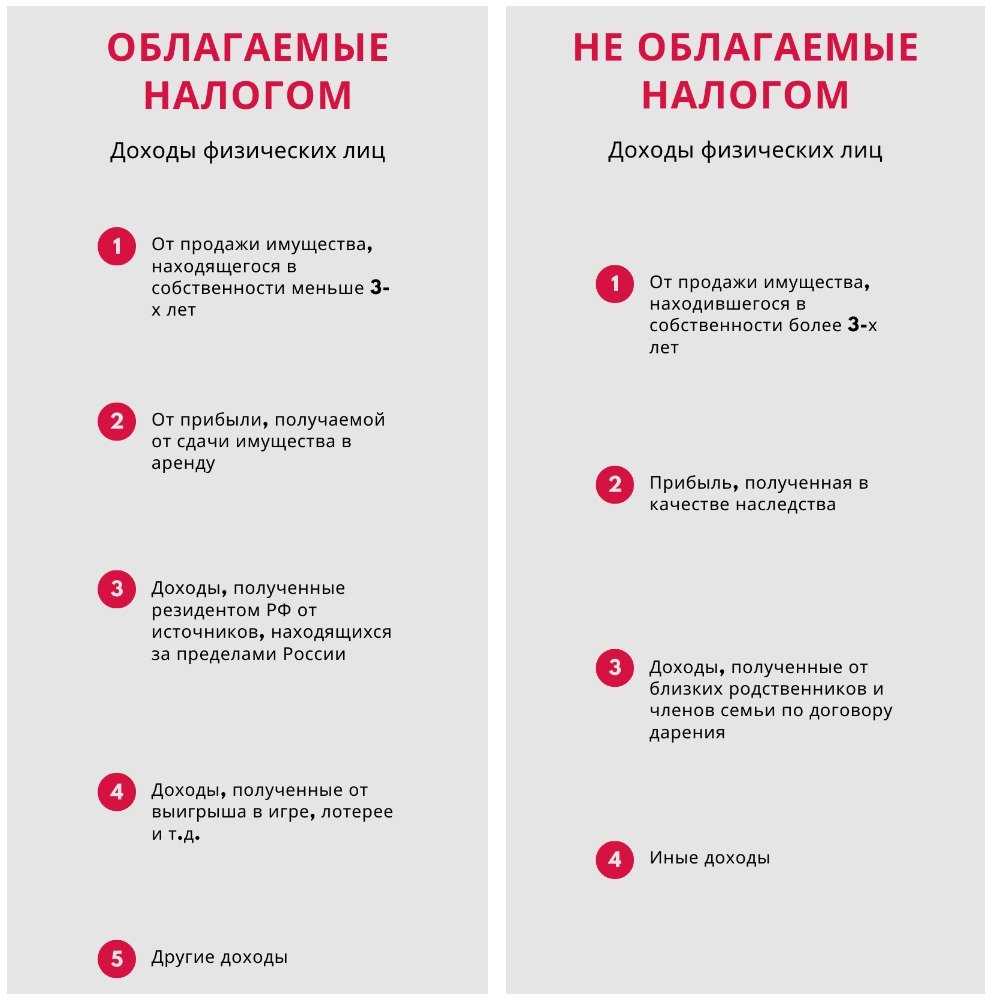

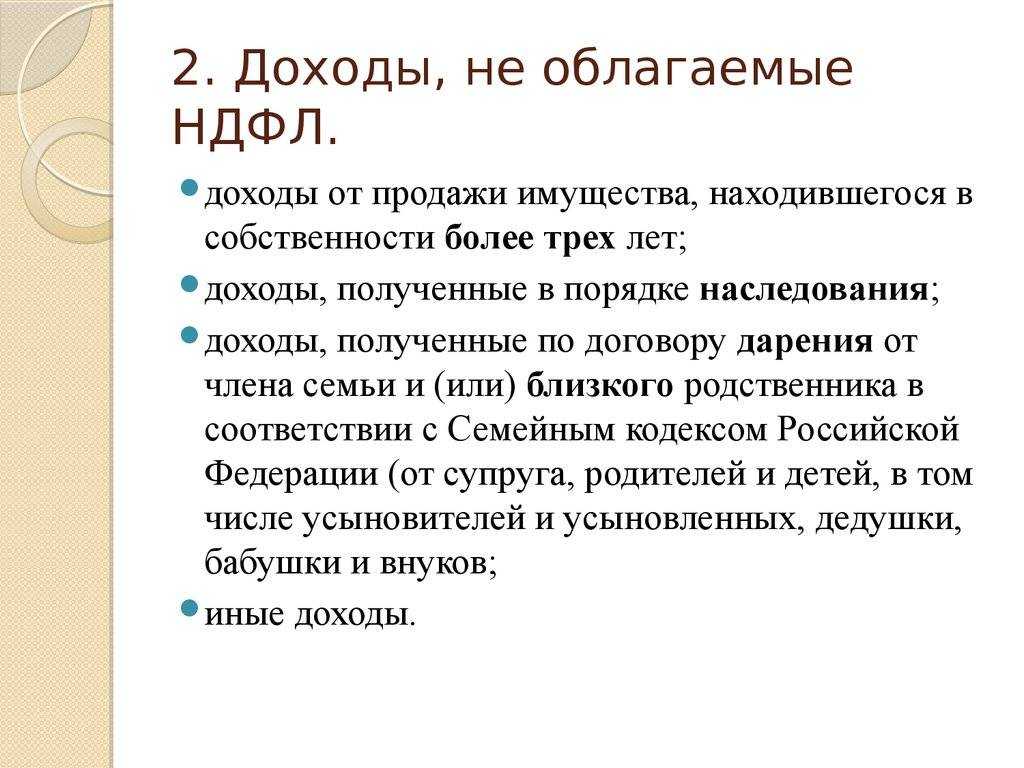

Корректировки законодательства касаются доходов от продажи акций (долей участия в УК) отечественных компаний, которые получены в 2022 году по сделкам, оформленным в 2022 году налогоплательщиками, по которым ввели санкции.

Освобождение работает при условии, что на дату продажи эти акции (доли участия в УК) непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве больше 1 года.

В соответствии с Законом от 26.03.2022 г. № 67-ФЗ, НДФЛ не облагают такие виды доходов как:

- матвыгоду в 2021-2023 годах, в т.ч. от экономии на процентах за пользование заемными (кредитными) средствами;

- проценты в 2021-2022 годах по вкладам (остаткам на счетах) в кредитных учреждениях — п. 91 ст. 217 НК;

- поступившие в 2022 году в собственность имущество или имущественные права от зарубежной компании (КИК) при выполнении определенных условий.

Условия освобождения семьи от уплаты НДФЛ после продажи недвижимости

Условие № 1: наличие нескольких несовершеннолетних детей.

В семье должно быть не менее двух детей, которые не достигли возраста 18 лет или 24 лет, но во втором случае дети должны учиться очно в учебном заведении. Возраст определяется на дату государственной регистрации перехода права собственности на недвижимость

Причем неважно, родные это дети или усыновленные, дети одного или обоих супругов.

В законе речь идет о семье, т.е. о двух людях, которые являются родителями нескольких несовершеннолетних детей. Полагаем, вопрос о том, распространяется ли предусмотренная этим законом норма на родителей-одиночек, требует дополнительного уточнения.

Условие № 2: покупка нового жилого помещения.

Необходимо купить новое жилье. Сделать это нужно либо в году, в котором продано старое жилье, либо до 30 апреля следующего года. Но просто заключить договор с продавцом недостаточно. Для освобождения от НДФЛ надо:

- завершить государственную регистрацию перехода права собственности на недвижимость – если речь идет о купле-продаже жилого помещения;

- полностью оплатить долю – если речь идет о ДДУ или ЖСК.

Условие № 3: жилищные условия должны улучшиться.

Дополнение в Налоговый кодекс предусмотрено для того, чтобы семьи с детьми могли улучшать свои жилищные условия. Поэтому новая жилплощадь должна быть больше или дороже проданной. Совпадение этих показателей необязательно. Увеличение площади помещения надо считать с учетом долей всех членов семьи. То же касается стоимости. Причем учитывается кадастровая стоимость недвижимости, а не та, что указывается в договорах продавцов и покупателей.

Условие № 4: кадастровая стоимость проданной недвижимости – не более 50 млн руб.

Кадастровая стоимость проданной недвижимости, независимо от размера доли налогоплательщика в ней, не должна быть больше 50 млн руб. Видимо, даже нашим законодателям сложно представить себе тех, кто продает недвижимость за 50 млн руб., а потом покупает еще дороже только потому, что в семье родился второй ребенок и теперь требуется улучшение жилищных условий.

Условие № 5: кроме проданного, у семьи может быть и другое жилое помещение, но если соблюдено ограничение по размеру.

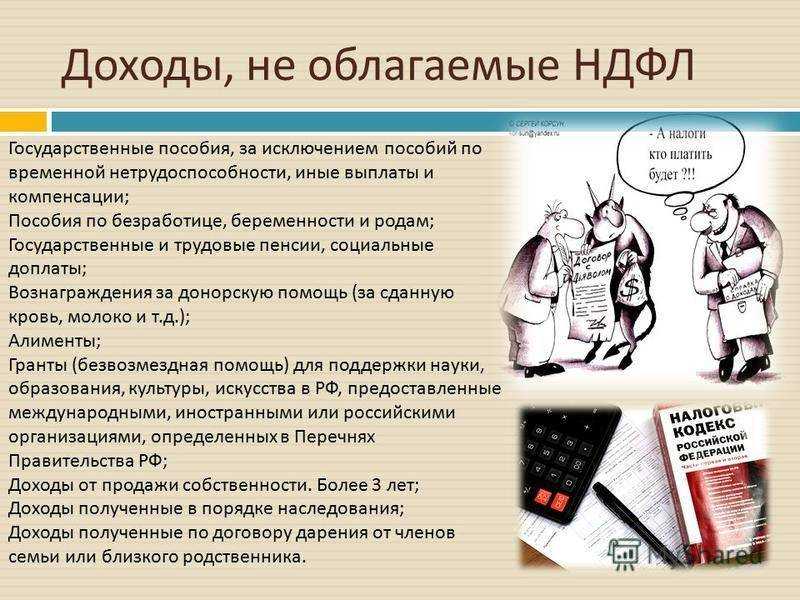

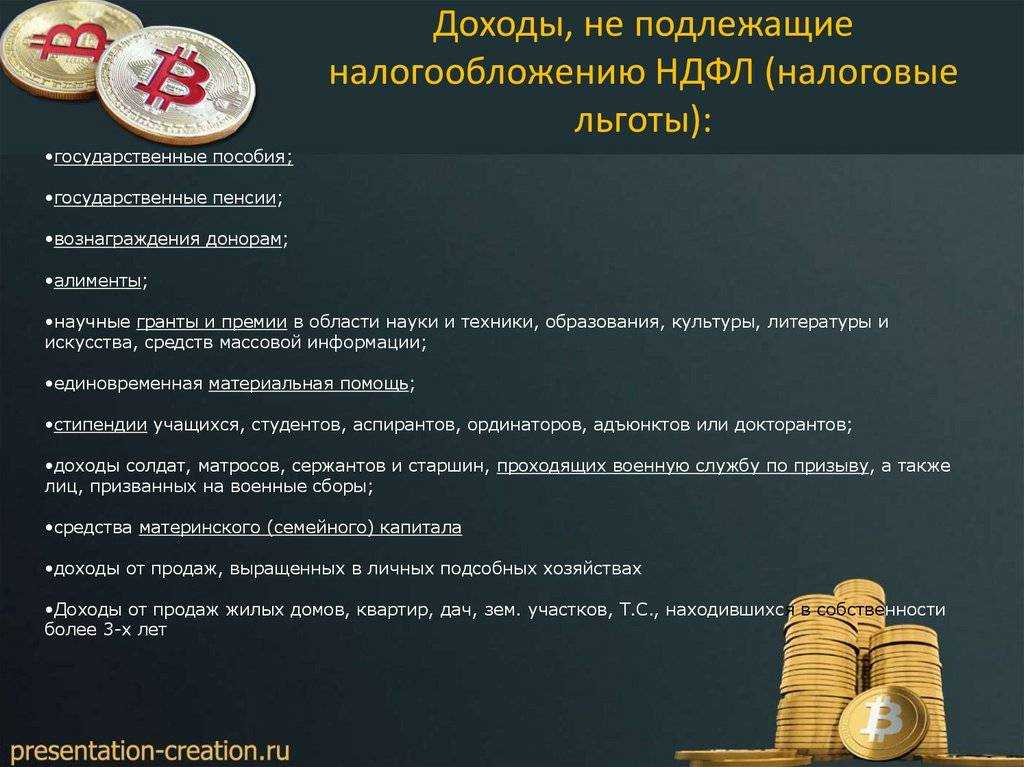

Перечень не облагаемых НДФЛ доходов расширен

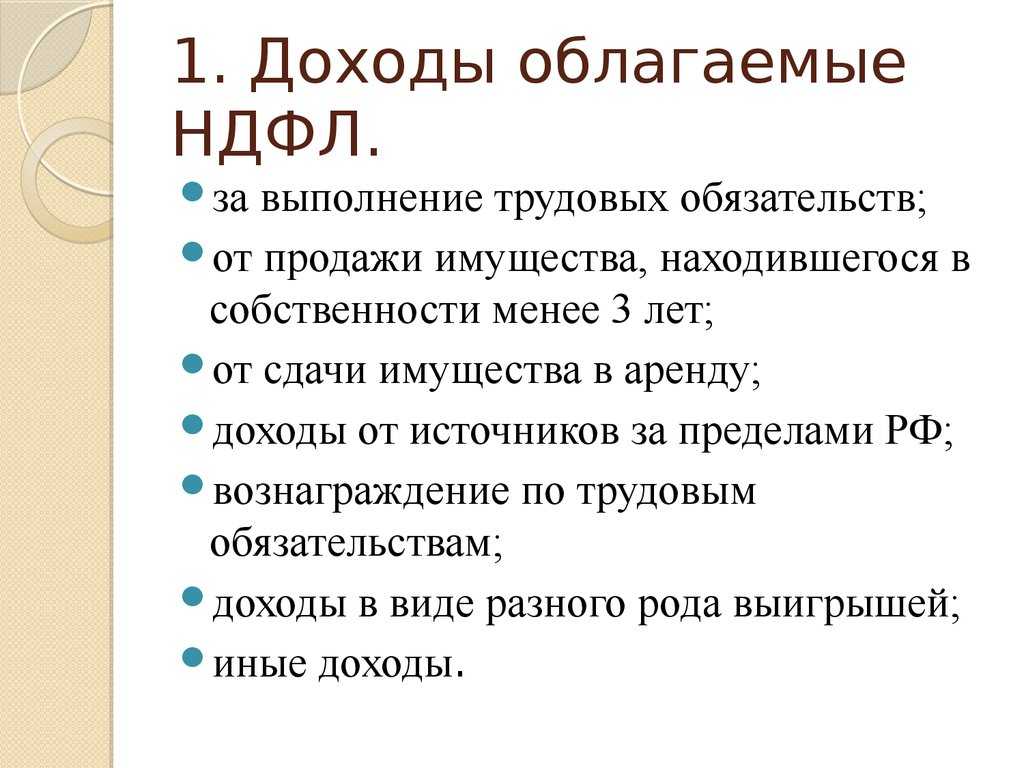

С 1 января 2020 года этот перечень пополнили следующие выплаты.

— Оплата проезда к месту отпуска и обратно работникам, проживающим в районах Крайнего Севера и приравненных к ним местностях, которая включает стоимость провоза багажа весом до 30 кг, проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей), провоза их багажа. Ранее с такого дохода тоже не надо было платить НДФЛ, но отдельной нормы в НК РФ не было, что иногда вызывало споры.

— Оплата дополнительных выходных для ухода за ребенком-инвалидом. Такие доходы должны быть получены не ранее 2019 года и причитаются родителям, опекунам, попечителям, ухаживающим за детьми-инвалидами.

— Выплаты в денежной и натуральной формах в связи с рождением ребенка. Речь идет о доходах, полученных не ранее 2019 года и выплачиваемых в соответствии с законодательством, актами Президента и Правительства РФ, законами и/или иными актами органов государственной власти регионов.

— Единовременные компенсации медицинским работникам, не превышающие 1 млн рублей, выплачиваемые по госпрограмме, утверждаемой Правительством РФ. Право на получение таких выплат возникает в 2018-2022 годы. До 2020-го от НДФЛ освобождались только единовременные компенсации в рамках статьи 51 Федерального закона об ОМС от 29.11.2010 № 326-ФЗ.

— Единовременные выплаты педагогам, не превышающие 1 млн рублей, в рамках госпрограммы. Право на получение таких доходов появляется в 2020-2022 по Федеральному закону от 29.09.2019 № 325-ФЗ.

— Возмещение расходов на оплату ЖКХ, включающее услуги по обращению с твердыми бытовыми отходами. До 2020 года не облагались только компенсации, связанные с бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения.

— Денежные компенсации взамен полагающегося из государственной или муниципальной собственности земельного участка, если она установлена законодательством РФ или региона, выплаченная с налогового периода 2019 года.

— Выплаты в денежной и/или натуральной формах отдельным категориям граждан в рамках оказания им социальной поддержки (помощи) в соответствии с законом. Они касаются доходов, полученных с налогового периода 2019 года.

— Ежегодные денежные премии почётным донорам при наличии соответствующего нагрудного знака.

— Материальная помощь, которую оказывают образовательные организации студентам (курсантам), аспирантам, адъюнктам, ординаторам, ассистентам-стажерам при условии, что доход составляет не более 4 000 рублей за налоговый период.

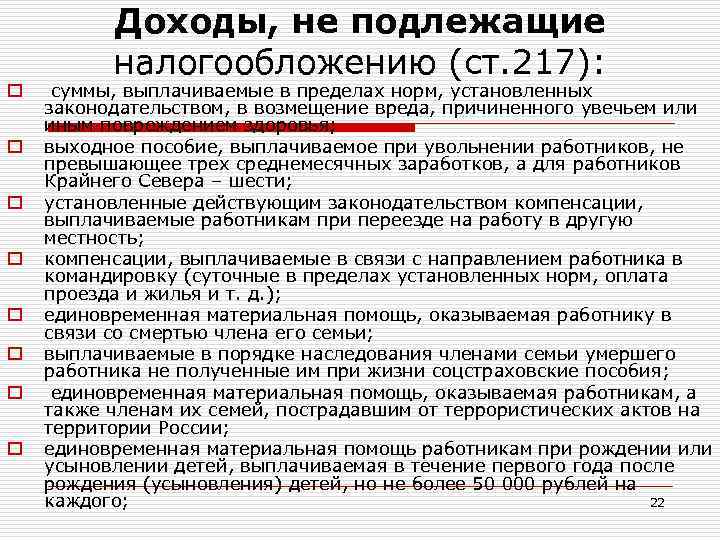

Необлагаемая подоходным налогом прибыль юридических лиц

Компенсационные выплаты организаций сотрудникам (п.3), в связи с:

- возмещением причинённого вреда здоровью;

- увольнением сотрудников (кроме выплат за неиспользованный отпуск);

- расходами на повышение квалификации.

- Затраты членов правления на проезд и проживание в месте проведения совета директоров либо любого другого собрания.

- Выплаты вышедшим на пенсию работникам. Суммы стоимостей путёвок в пансионаты и другие оздоровительные учреждения, приобретаемых для сотрудников и их не достигших шестнадцати лет детей (п.9). Суммы, перечисленные работодателями, религ. организациями и НКО за оказание медицинских услуг их сотрудникам/членам и ближайшим родственникам (п.10).

- Суммы заработных плат и другие выплаты в иностранной валюте, производимые государственными учреждениями и юр. лицами физ. лицам, направленным на работу за границу (п.12).

Доходы от акционерных обществ и других организаций (п.19) при:

- Распределении полученных доходов между акционерами.

- Реорганизации юр. лица (либо НКО) и распределении его имущества.

Расходы организаций и ИП за оплату технических средств профилактики инвалидности сотрудников (п.22)

Суммы, не превышающие 4000 рублей (п.28), входящие в состав:

- Материальной помощи юридических лиц своим нынешним и бывшим работникам.

- Компенсации расходов на лекарственные препараты, приобретённые сотрудниками компании и их ближайшими родственниками.

- Подарков организаций и ИП своим сотрудникам.

Также налогом не облагаются:

- Взносы работодателя, перечисляемые в государственные фонды по закону «О дополнительных страховых взносах…» (п.39)

- Расходы организаций, связанные с погашением процентов по кредитам сотрудников (п.40)

- Доходы в виде продуктов питания, предоставленных сотрудникам, привлечённым к работам в поле (п.44).

- Доходы физ. лиц в виде дивидендов, с которых уже удержан налог, согласно статье 312 НК РФ (п.58 ст. 217 НК РФ).

- Суммы, выплачиваемые сотрудникам, занятым трудовой деятельность в приоритетных регионах РФ, согласно Закону №1032-1 (п.59)

- Доходы, перечисляемые в денежной форме акционеру/

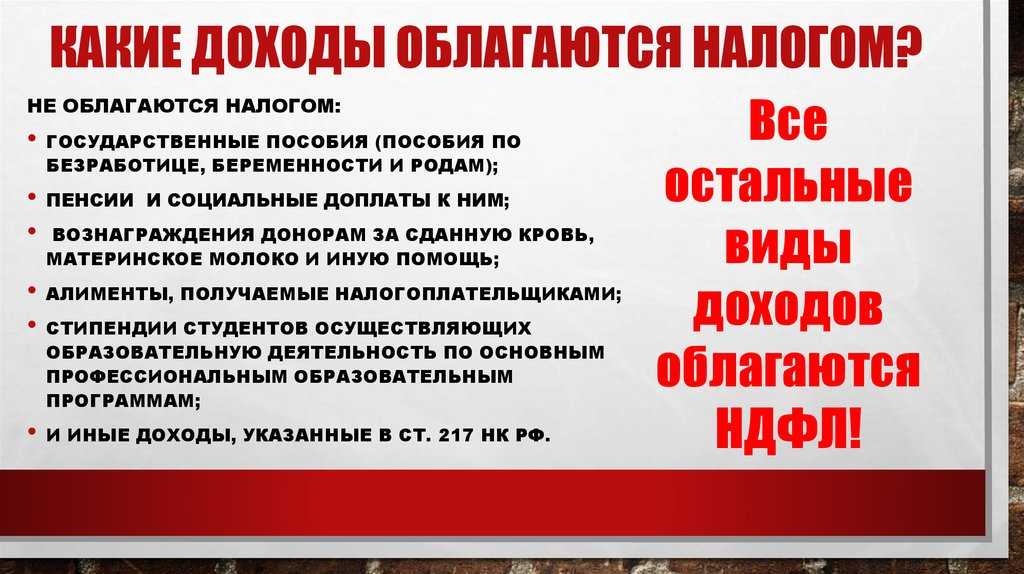

- Следующий вид доходов – это суммы, получаемые физ. лицами из бюджетов государства. Среди них не облагаются налогами следующие:

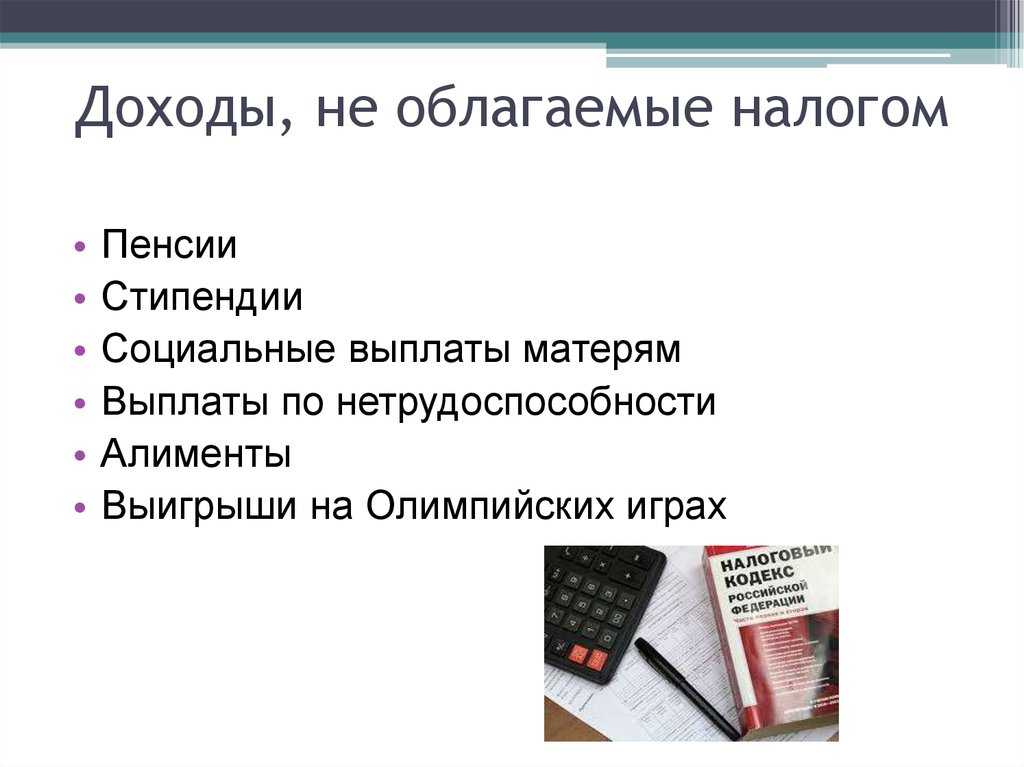

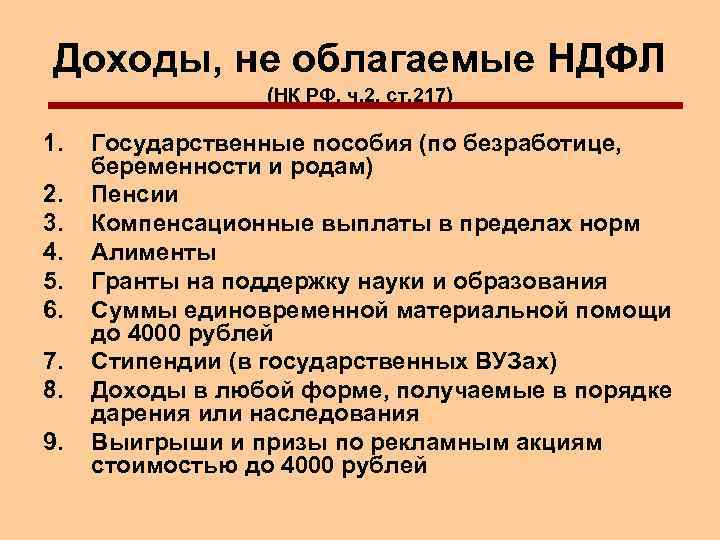

- Пособия (п.1 ст. 217 НК РФ), пенсии (п.2, п.38, п.48, п.48.1, п.53, п.54), компенсации (п.3, п.37.2, п.42).

- Гранты, выделенные правительством РФ и иностранными фондами (п.6)

Выплаты участникам различных мероприятий, таких как:

- международный конкурс П.И. Чайковского (п.7.1);

- выборы кандидата в Президенты РФ, депутаты Госдумы, муниципалитета и т.д. (п.30).

- Вознаграждения за содействие в предотвращении террористических актов и содействие силовым структурам РФ (п.8.1). Компенсации пострадавшим по причине терроризма (п.8.4, п.46). Компенсации семьям погибших и пострадавших в ходе стихийных бедствий (п.8.3).

- Стипендии (п.11). Выплаты военным лицам, проходящим срочную службу и военно-полевые сборы (п.29). Доходы в виде недвижимости, полученной физическим лицом бесплатно от Государства (п.41).

- Субсидии и гранты, выделяемые на развитие фермерства (п.14.1, п.14.2).

- Вознаграждения за передачу Государству найденного клада (п.23).

- Проценты по облигациям РФ (п.32).

- Выплаты многодетным семьям (п.34) и суммы, выделяемые на строительство и приобретение жилья (п.36, п.37). Доходы в виде сумм частичной оплаты на приобретение автотранспорта (п.37.1).

- Денежные пособия, выделяемые Государством на погашение процентов по кредитам (п.35).

- Выплаты и доходы в виде экстренной помощи туристам (п.55).