Что такое гражданско-правовой договор

Гражданско-правовой договор или ГПД (или договор гражданско-правового характера – ГПХ) заключают для любых взаимоотношений в рамках Гражданского кодекса.

Допустим, у вас небольшая компания и нет юриста в штате. Кто-то подал на вас в суд, и вам нужно, чтобы в суде ваши интересы представлял грамотный юрист. Вы можете найти юриста и заключить с ним договор на оказание определенной услуги — представление ваших интересов в судебном заседании. В таком случае вы будете заказчиком, юрист — исполнителем, договор между вами — договором ГПХ, а гонорар – не заработной платой, а оплатой за оказанную услугу.

Договор ГПХ удобен тем, что вы не нанимаете сотрудника на постоянную работу, поэтому у вас нет обязательств, которые налагает на работодателя Трудовой кодекс:

-

налоговая нагрузка будет существенно меньше,

-

не нужно оформлять кучу документов на сотрудника,

-

договор проще расторгнуть.

Взамен вы рискуете тем, что нужный вам специалист может быть занят или откажется выполнять для вас услуги или выполнит не в том объеме и не в тот срок. И главный риск — если вы постоянно работаете с одним и тем же исполнителем, то ваши отношения могут признать трудовыми.

Получается, что договор ГПХ — это договор для взаимодействия с исполнителем по каким-то разовым работам. Он не предполагает много обязанностей и позволяет экономить на налогах, но если вы работаете с исполнителем регулярно и размер его гонорара всегда одинаковый, то возможно такой договор признают трудовым.

По договору ГПХ исполнитель:

-

выполняет конкретный объем работы;

-

работает в собственном режиме;

-

может привлекать других исполнителей;

-

получает оплату за результат;

-

контроль со стороны заказчика ограничен.

Право на переквалификацию договора

Верховный Суд РФ в определении от 23.01.2023 № 2-КГ22-10-К3 разрешил спор по иску сотрудника, требовавшего признать заключенный с ним договор подряда (выполнение работ по обслуживанию программных продуктов для ЭВМ) трудовым договором. Суды нижестоящих инстанций отказались удовлетворять данный иск, сославшись на то, что заключенный договор не содержал в себе главных признаков трудового договора, таких как установление режима рабочего времени, выходных, отпусков и трудовой функции.

По условиям спорного договора подрядчику давались технические задания, по итогам выполнения которых заказчиком составлялись акты выполненных работ. Подрядчика не знакомили с правилами внутреннего трудового распорядка и иными локальными нормативными актами, а также не обязывали его соблюдать трудовую дисциплину. Режим работы подрядчику не устанавливался. Он самостоятельно определял время выполнения задания. Подрядчику не устанавливали и никаких дополнительных гарантий, свойственных трудовым правоотношениям. Все это, по мнению судов, свидетельствовало о том, что заключенный договор действительно являлся договором подряда и у подрядчика отсутствуют основания для заявления требований о его переквалификации в трудовой договор.

ВС РФ не согласился с мнением нижестоящих судов и признал, что заключенный с сотрудником договор является трудовым договором. Решения нижестоящих судов были отменены, а дело направили на новое рассмотрение. ВС РФ подтвердил, что подрядчики вправе требовать признания заключенных с ними договоров ГПХ трудовыми даже при наличии косвенных признаков, указывающих на наличие трудовых отношений. При этом право на переквалификацию договора ГПХ предоставляется любому подрядчику и исполнителю, который полагает, что заключенный с ним договор на самом деле является трудовым договором.

Законодательство не допускает заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения (ст. 15 ТК РФ). Суды вправе признать наличие трудовых отношений между сторонами, формально связанными договором ГПХ, если будет установлено, что этим договором фактически регулируются трудовые отношения. Переквалифицировать договор ГПХ в трудовой договор можно путем предъявления соответствующего иска в суд.

Такие споры сейчас подсудны районному суду. Иски сотрудников о признании отношений, возникших на основании договоров ГПХ, трудовыми правоотношениями могут быть предъявлены по выбору самих сотрудников в суд по месту их жительства или по месту нахождения работодателя (ст. 28 ГПК РФ). Иски, вытекающие из договоров, в которых указано место их исполнения, могут быть предъявлены также в суд по месту исполнения таких договоров (ч. 9 ст. 29 ГПК РФ).

ТК РФ не содержит положений об обязательности досудебного порядка разрешения такого рода спора. Поэтому требования о переквалификации договоров ГПХ в трудовые договоры можно заявлять сразу же в суд, минуя стадию досудебного урегулирования. В суде придется доказать, что заключенный договор ГПХ на самом деле являлся трудовым и маскировал сложившиеся между сторонами трудовые правоотношения.

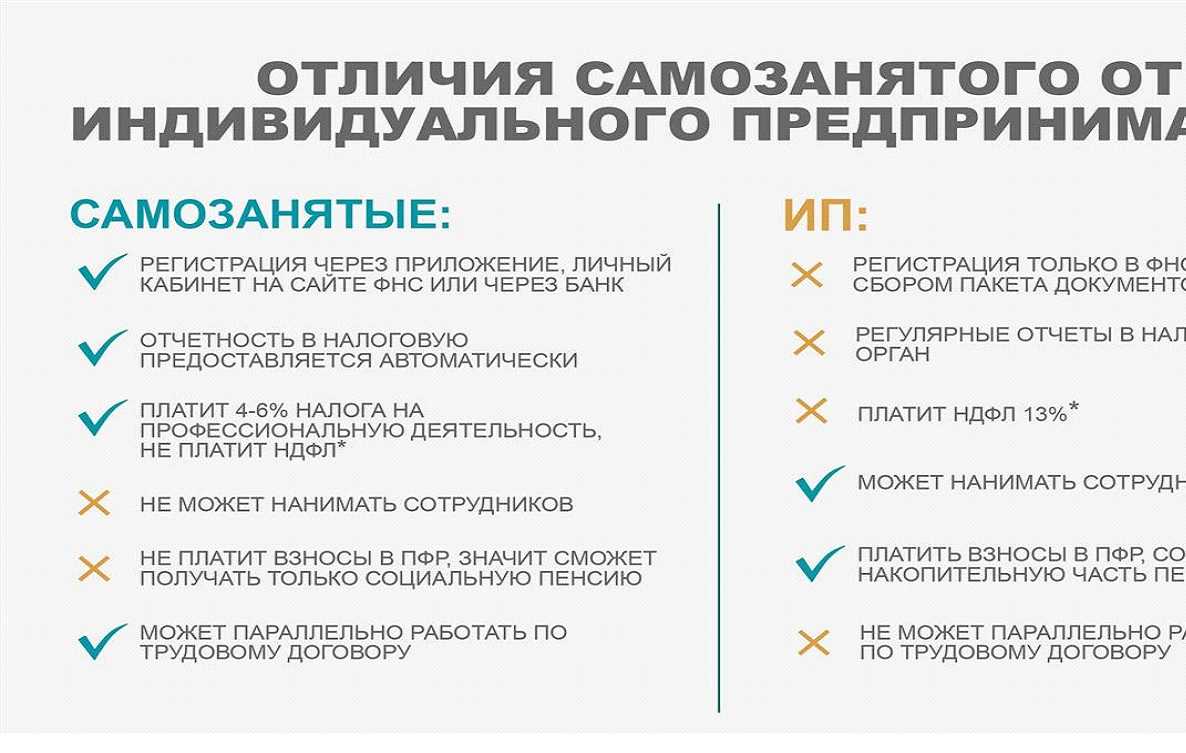

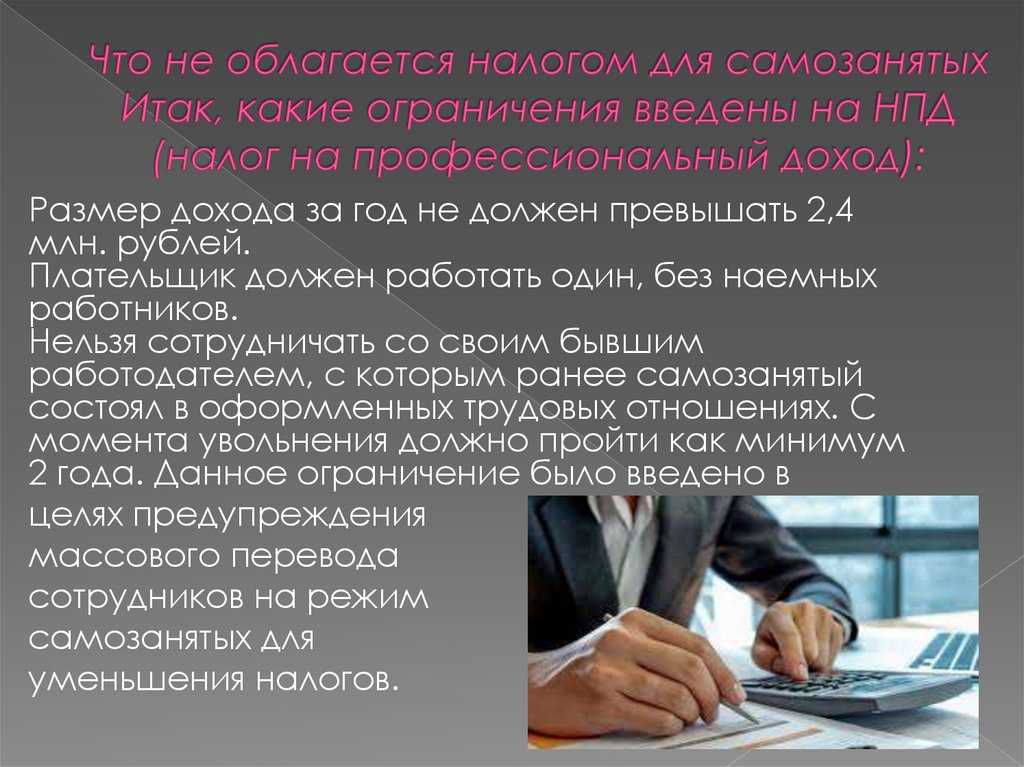

Законные ограничения для привлечения самозанятых к труду

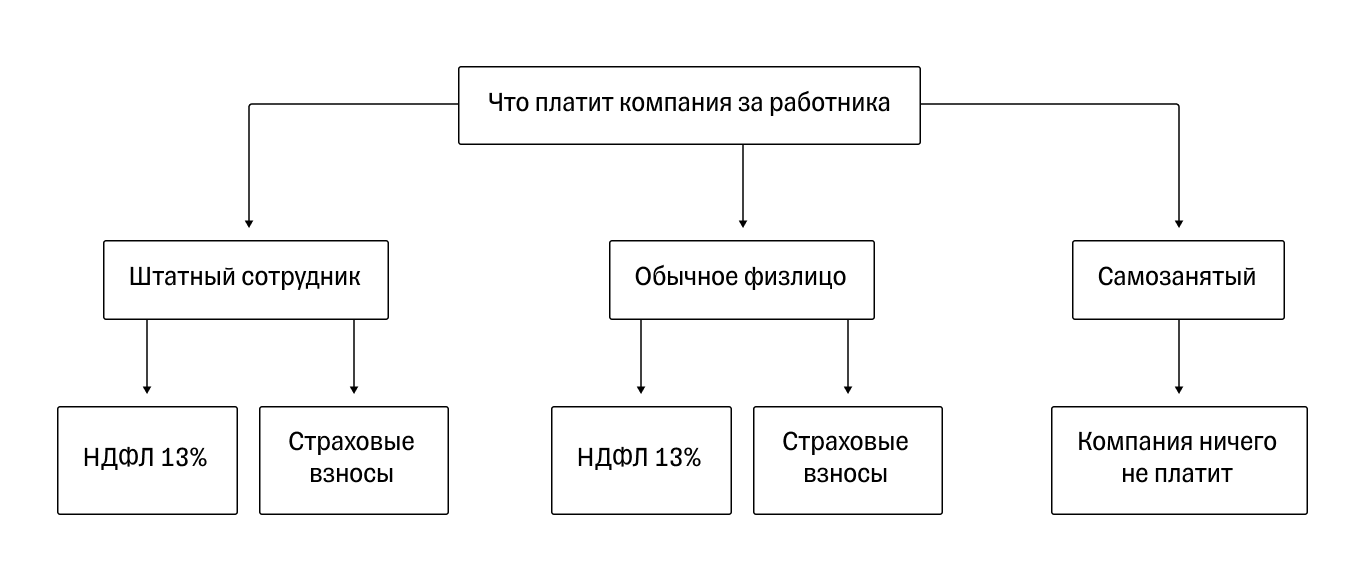

Работодатели, стараясь сэкономить на налогах, все чаще отказываются от оформления трудовых договоров с наемными работниками в пользу заключения сделок с самозанятыми, применяющими налоговый спецрежим «Налог на профессиональный доход» (НПД).

Работодатели обычно видят следующие плюсы перевода трудовых отношений в плоскость гражданско-правовых договоренностей с самозанятыми. Во-первых, работодатель экономит на НДФЛ. Вместо НДФЛ за работника по общей ставке 13% с доходов самозанятого можно платить налог по сниженной ставке 6%. Во-вторых, с вознаграждения самозанятых при наличии чеков не нужно уплачивать страховых взносов. Наконец, самозанятым не требуется выплачивать разного рода компенсации, доплаты и надбавки, гарантированные в соответствии с нормами ТК РФ.

Но такая экономия вызывает большие вопросы с правовой точки зрения и грозит работодателям рядом негативных последствий. Законодательство не устанавливает для компаний запретов и ограничений (за редким исключением) на заключение с самозанятыми договоров оказания услуг и выполнения работ. Самозанятых разрешается привлекать к выполнению работ как организациям, так и ИП. Но во всех этих случаях самозанятый должен выступать именно как самостоятельный в экономическом и налоговом плане субъект, независимый от внутреннего трудового распорядка и локальных актов заказчика.

Маскировать трудовые отношения договорами с самозанятыми в целях уклонения от уплаты налогов и страховых взносов нельзя. Закон о самозанятых устанавливает прямой запрет на заключение гражданско-правовых договоров с самозанятыми для компаний, которые являются их работодателями или являлись таковыми менее двух лет назад (п. 8 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ).

Если организация заключит договор со своим работником или бывшим работником на выполнение каких-либо работ (услуг), то налоговики смогут его переквалифицировать в трудовой договор. Вознаграждение по такому договору уже не будет считаться объектом налогообложения НПД. С данного вознаграждения необходимо в общем порядке уплатить страховые взносы, а также НДФЛ.

Налоговики стараются находить и выявлять сомнительные договоренности с самозанятыми для их последующей переквалификации в трудовые договоры.

Что грозит за нарушения бизнесу

При выявлении нарушения договор ГПХ переквалифицируют в трудовой. В этом случае работодателю грозят следующие штрафы:

- Для ИП: 5–10 тыс. рублей, за повторные нарушения — до 40 тыс. рублей.

- Для юридических лиц: 50–100 тыс. рублей, за повторные нарушения — до 200 тыс. рублей.

- Для должностных лиц: 10–20 тыс. рублей. Или даже дисквалификация на срок до трех лет.

Более того, налоговая вправе потребовать от бизнеса выплатить всю сумму НДФЛ (13%), а также страховые и социальные взносы за работника. Таким образом, штраф за нарушение может достигать 43% от гонорара самозанятого. В случае если заказчик и исполнитель работали долго, ФНС может начислить пени за неоплаченный вовремя НДФЛ.

За грубое нарушение с занижением налоговой базы компания может получить штраф в размере 20% неуплаченного налога или страховых взносов (минимум — 40 тыс. рублей). При неуплате взносов и налогов на сумму более 15 млн рублей руководителю компании грозит уголовная ответственность.

Оплата проезда и проживания исполнителя по ГПД: будет ли НДФЛ?

На протяжении уже долгого времени специалисты Минфина России придерживаются следующей позиции по этому вопросу. В рассматриваемой ситуации у физического лица возникает натуральный доход. При определении налоговой базы по НДФЛ учитываются все доходы физического лица, в том числе и полученные в натуральной форме (п. 1 ст. 210 НК РФ). При этом к таким доходам относится, в частности, оплата (полностью или частично) за него организациями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика (подп. 2 п. 2 ст. 211 НК РФ).

Такой подход финансисты озвучили в письмах от 02.02.2018 № 03-04-06/6138, от 21.07.2017 № 03-03-06/1/46709, от 16.06.2016 № 03-04-05/35131, от 23.01.2015 № 03-04-05/1733, от 01.12.2014 № 03-04-06/61276, от 29.01.2014 № 03-04-06/3282, от 05.11.2013 № 03-03-06/4/47090.

Обратите внимание: в письме от 21.07.2017 № 03-03-06/1/46709 специалисты Минфина России указали, что налоговая база по НДФЛ возникнет и в том случае, если компания возмещает исполнителю указанные расходы. А вот налоговые органы при решении данного вопроса исходят из более детального анализа положений подп. 2 п

2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина

2 п. 2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина

А вот налоговые органы при решении данного вопроса исходят из более детального анализа положений подп. 2 п. 2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина.

В письмах от 03.09.2012 № ОА-4-13/14633, от 25.03.2011 № КЕ-3-3/926 специалисты ФНС России указали, что если организация заключила с физическим лицом гражданско-правовой договор на выполнение работ или оказание услуг, то объектом налогообложения по НДФЛ является соответствующее вознаграждение. При этом сумма компенсации затрат исполнителя по такому договору не признается объектом налогообложения. Ведь оплата либо компенсация физическому лицу расходов на проезд и проживание в месте выполнения работ (оказания услуг) производится организацией в своих интересах, а не в интересах исполнителя договора. Следовательно, дохода в натуральной форме в этом случае нет.

Большинство судов также считают, что в рассматриваемой ситуации у физического лица не возникает доход в натуральной форме. Так, в постановлении ФАС Московского округа от 26.03.2013 по делу № А40-37553/12-20-186 был рассмотрен следующий спор. Компания оплачивала расходы на проезд, проживание и оформление виз физическим лицам, с которыми были заключены договоры гражданско-правового характера на осуществление синхронных переводов при проведении различных мероприятий. С этих сумм НДФЛ не удерживался. Налоговый орган привлек организацию к ответственности.

Арбитры отменили решение налоговиков. Аргумент — спорные расходы являются затратами организации, произведены ей в собственных интересах и не могут считаться доходом исполнителей указанных договоров. Следовательно, доход в натуральной форме в данной ситуации не возникает.

Так же в пользу организаций приняты решения в постановлениях ФАС Дальневосточного округа от 16.12.2008 по делу № А73-486/2008-85 (Определением ВАС РФ от 26.03.2009 № ВАС-3334/09 отказано в передаче данного дела в Президиум ВАС РФ), Волго-Вятского округа от 14.05.2007 по делу № А43-7991/2006-30-215, Московского округа от 01.03.2007, 09.03.2007 по делу № А40-44145/06-151-233. При этом арбитры указывают, что положения п. 3 ст. 217 НК РФ распространяются на компенсационные выплаты, связанные с возмещение расходов при выполнении физическими лицами обязанностей не только в рамках трудовых отношений, но и при исполнении ими гражданско-правовых договоров.

Нам удалось найти только одно судебное решение в пользу налоговых органов — постановление ФАС Северо-Кавказского округа от 25.03.2011 по делу № А63-3539/2010. В нем арбитры признали правомерным доначисления НДФЛ по командировоч-ным расходам, оплаченным компанией подрядчику. Но в этом деле у компании отсутствовали первичные документы, подтверждающие, что исполнитель договора действительно был в командировке. Кроме того, в договоре не были прописаны суммы вознаграждения и компенсации расходов в связи с выполнением работ.

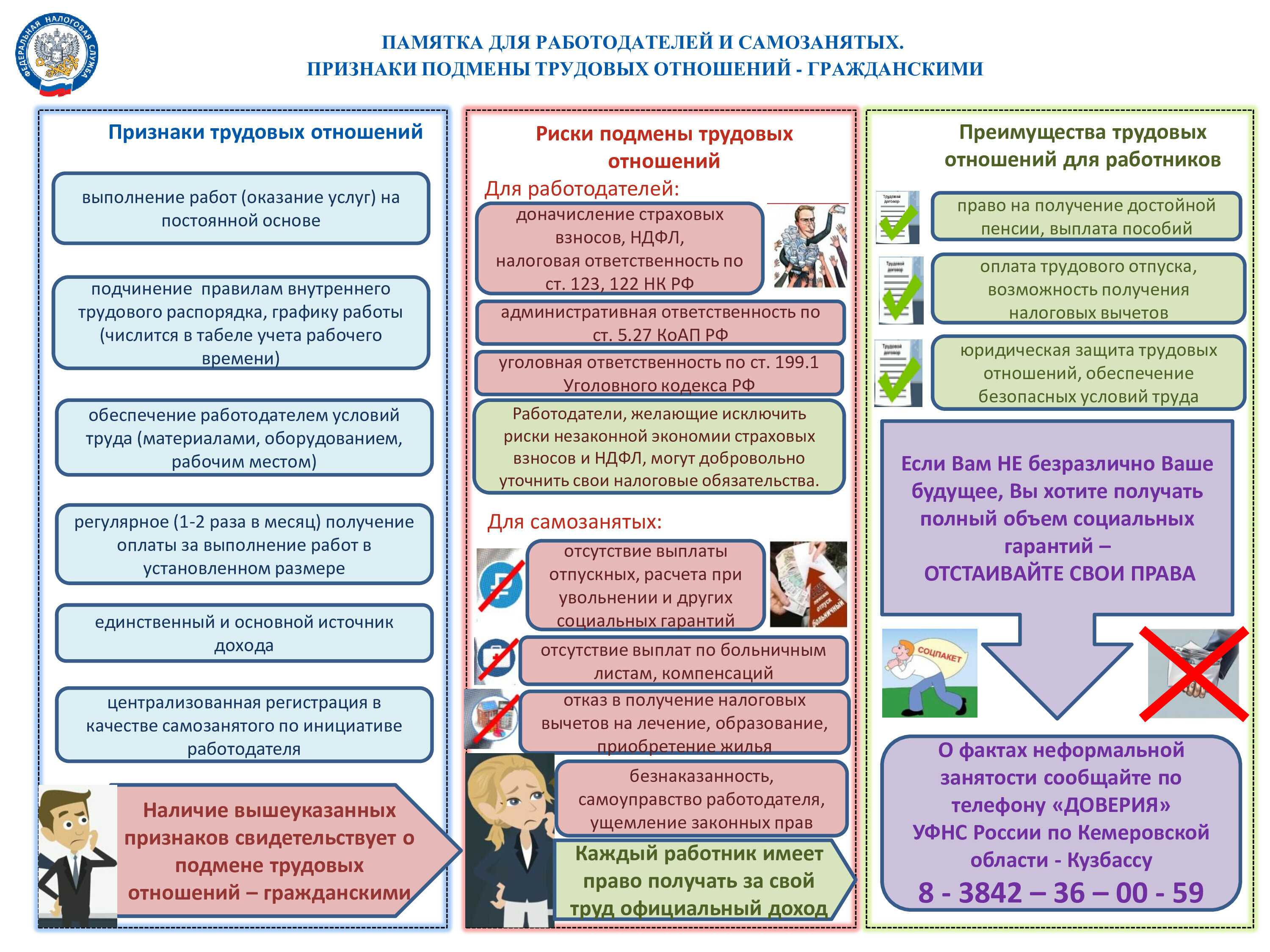

Главные признаки, по которым суды распознают трудовой договор

Суды считают главными признаками трудовых отношений следующие (см., например, Определение ВС РФ от 25 сентября 2017 г. № 66-КГ17-10):

- личный характер прав и обязанностей работника, то есть невозможность передачи возложенных обязанностей на третьих лиц;

- работа под контролем и руководством работодателя;

- предмет трудового договора — обязанность работника выполнять трудовую функцию по определенной профессии, специальности, должности;

- не несет риска, связанного с трудом;

- трудовая функция выполняется в условиях коллективного труда с подчинением правилам внутреннего трудового распорядка и соблюдением трудовой дисциплины;

- оплата по трудовому договору – это фиксированная зарплата за процесс труда, а не за конечный результат.

- цель договора подряда — получение конкретного результата, а не выполнение работы как таковой .Подрядчик является самостоятельным хозяйствующим субъектом и действует на свой риск.

Исходя из этого, рассмотрим главные моменты, помня о которых, вы заключите гражданско-правовой договор без риска, что его переквалифицируют в трудовой.

Скоринговая система ФНС России

Согласно данным, опубликованным на официальном сайте Федеральной налоговой службы, для профилактики использования налогового режима для самозанятых в различных схемах по налоговой оптимизации ФНС разработала специальную скоринговую систему, которая в режиме реального времени определяет организации с признаками подмены трудовых отношений отношениями с самозанятыми.

Так, скоринговой системой анализируется целый комплекс факторов, влияющих на итоговую оценку правоотношений:

- периодичность выплат (если вознаграждение по договору выплачивается каждый месяц, равными промежутками от одной и той же организации, то это может свидетельствовать о косвенных признаках трудовых отношений);

- источники выплат (поступают ли выплаты от одного лица или самозанятый сотрудничает со множеством контрагентов);

- взаимосвязь самозанятых, их клиентов и бывших работодателей (для выявления признаков перевода сотрудников в самозанятые через аффилированные компании).

Признаки трудовых отношений с самозанятым с позиции ФНС

Компаниям, которые решили сотрудничать с самозанятыми, следует тщательно проверять заключаемые с ними гражданско-правовые договоры на наличие признаков трудового договора (письмо УФНС по Московской области от 27.07.2020№ 10-17/051757@). К признакам подмены трудовых отношений гражданско-правовыми налоговые органы, в частности, относят организационную зависимость самозанятого от заказчика, что выражается в следующем:

- по требованию заказчика физлицо обязано зарегистрироваться в качестве самозанятого;

- заказчик самостоятельно распределяет самозанятых по объектам (маршрутам) исходя из производственной необходимости;

- заказчик определяет режим работы для самозанятых, в том числе продолжительность рабочего дня, смены, времени отдыха;

- со стороны заказчика осуществляется непосредственный контроль и руководство работой самозанятого на объекте.

Кроме этого, выделяют такие признаки, как:

- инфраструктурная зависимость: когда самозанятый выполняет работу полностью из материалов, инструментами и на оборудовании заказчика;

- порядок оплаты услуг самозанятого и учет оказываемых им услуг аналогичен порядку, установленному Трудовым кодексом Российской Федерации;

- заказчик является единственным контрагентом самозанятого, который, в свою очередь, оказывает услуги преимущественно только ему и на постоянной основе.

Кто может брать деньги под отчет

Подотчетные лица – это работники, которым фирма имеет право выдавать денежные средства. Подотчетное лицо имеет право расходовать полученные суммы строго в целях, связанных с работой фирмы или индивидуального предпринимателя (п. 6.3 Указания 3210-У от 11/03/14 ЦБ РФ).

Согласно п. 5 Указания, работниками фирмы, ИП могут быть признаны лица, заключившие с работодателем:

- трудовой договор;

- договор ГПХ (гражданско-правовой).

Вопрос о выдаче денег сотруднику, работающему по договору ГПХ, рассматривается и в письме ЦБ РФ №29-Р-Р-6/7859 от 02/10/14 г. Из документа можно сделать вывод о законности такой выдачи.

Может ли руководитель рассчитывать на получение сумм под отчет? Вопрос требует внимательного рассмотрения. Директор, занимающий главную руководящую должность в фирме, может получать подотчетные суммы, если сотрудничает с фирмой по договору. Чаще всего это трудовой договор, и директор, генеральный директор являются точно такими же сотрудниками, как и остальные принятые в штат. Противоречий с действующим законодательством здесь не возникает.

Индивидуальный предприниматель не может получать деньги под отчет, поскольку у него не заключен один из видов договора (ГПХ или трудовой) с самим собой. Деньги из кассы он, однако, брать может. В расходном документе следует указать, на какие цели будет израсходована данная сумма, с указанием реквизитов документов, подтверждающих цели. Такая ссылка на целевое использование средств необходима по следующей причине. В Указании 3073-У ЦБ РФ от 07/10/13 «Об осуществлении наличных расчетов» в п. 2 говорится: ИП вправе тратить наличную выручку за проданные товары (работы, услуги) только в определенных направлениях, например в качестве оплаты за товары (работы, услуги), на выдачу заработной платы сотрудникам, под отчет им и т.п. Вместе с тем, согласно Указанию 3210-У (п. 4.1, 4.6), кассовые документы у ИП могут вообще отсутствовать. Такой порядок целесообразно соблюдать, если у предпринимателя нет наемных работников.

Вопрос: Как отразить в учете организации приобретение через подотчетное лицо почтовых марок для оплаты почтовых отправлений налоговых деклараций организации? Марки приобретены в октябре на сумму 800 руб. В этом же месяце все марки израсходованы. Посмотреть ответ

На заметку! Подотчетное лицо может не входить в перечень материально ответственных лиц, утвержденный Постановлением №85 Минтруда от 31/12/02 г.

Отчетность: какую и куда сдавать

Вот какие отчеты нужно сдавать в налоговую и фонды в зависимости от типа договора и исполнителя.

| Форма отчетности | Периодичность представления | Трудовой договор | ГПД с физлицом | ГПД с самозанятым или ИП |

|---|---|---|---|---|

| Отчетность в ИФНС | ||||

| Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ | ежеквартально | + | + | — |

| Расчет по страховым взносам | ежеквартально | + | + | — |

| Отчетность в ФСС | ||||

| Расчет по взносам на социальное страхование от НС и ПЗ по форме 4-ФСС | ежеквартально | + | Если предусмотрено договором | — |

| Отчетность в ПФР | ||||

| Сведения о застрахованных лицах по форме СЗВ-М | ежемесячно | + | + | — |

| Персонифицированная отчетность по форме СЗВ-СТАЖ, ОДВ-1 | ежегодно | + | + | — |

| Сведения о трудовой деятельности по форме СЗВ-ТД | по факту события | + | — | — |

Переквалификация договора ГПХ в трудовой

Договор ГПХ для работодателя выгоднее, поскольку позволяет экономить 30% на фонде оплаты труда и не накладывает обязательств, предусмотренных Трудовым кодексом. Поэтому у компаний часто возникает соблазн заключить его с постоянными сотрудниками, с которыми у них трудовые отношения.

Это может привести к тому, что по обращению налоговой или трудовой инспекции или самого сотрудника суд переквалифицирует договор из ГПХ в трудовой.

Важно:

При проверке трудовая или налоговая инспекция могут выявить в заключенном с сотрудником договоре подряда признаки трудовых отношений и обратиться в суд для переквалификации договора ГПХ в трудовой договор. Также в суд может обратиться недовольный сотрудник, отстаивающий свои права.

Если суд примет решение о переквалификации договора, то к нему будут применены принципы трудового законодательства с того момента, как он был заключен.

Работодателю придется уплатить доначисленные налоги с выплат по договору, а также пени и штрафы:

-

начислить НДФЛ со всей суммы, полученной исполнителем;

-

доначислить страховые взносы;

-

оплатить штраф по ставке 40%, который будет начислен на все выплаты;

-

оплатить пени до момента полного расчета с бюджетом;

-

оплатить штрафы за нарушение трудового законодательства – от 5 000 до 10 000 р. для ИП, от 50 000 до 100 000 р. для юрлиц.

Суд не может переквалифицировать договор просто так. Для этого он должен найти во взаимоотношениях работодателя и сотрудника признаки трудовых отношений.

Основные признаки трудовых отношений:

- работник лично выполняет работу, имеет постоянное рабочее место на территории работодателя;

- работник соблюдает режим рабочего времени, подчиняется внутренним правилам и приказам работодателя;

- работодатель предоставляет работнику оборудованное рабочее место, обеспечивает инструментами и материалами для выполнения работы;

- оплата производится регулярно в установленные сроки и не привязана к результату работы — оплачивается процесс, а не результат;

- сотрудник выполняет работу по определенной должности, которая указана в штатном расписании работодателя;

- работнику предоставляются выходные дни, отпуска, производится оплата служебных поездок;

- доходы по этому договору — единственный или основной доход работника.

Даже если в договоре ГПХ найдется один или два указанных выше признака, это еще не значит, что он точно будет переквалифицирован в трудовой. Финальное решение принимает суд, учитывая то, какие признаки трудовых отношений фигурируют в договоре ГПХ и как описывают свои взаимоотношения работодатель и сотрудник.

Кто и как платит налоги по договорам ГПХ и трудовому

Налоги по трудовому договору

Ответ на вопрос «кто платит налоги по трудовому договору» всегда простой и однозначный. Налоги платит работодатель.

При заключении трудового договора работодатель уплачивает следующие налоги:

- 13% от начисленной зарплаты — НДФЛ удерживается из выплат работнику.

- 30% от начисленной зарплаты — взносы на обязательное страхование (социальное, пенсионное, медицинское).

- 0,2% – 8,5% от начисленной зарплаты — взносы на социальное страхование от несчастных случаев на производстве, ставка зависит от сферы деятельности работодателя.

Пример: Стороны договорились, что сотрудник на руки получит 10000 р. Ставка взносов на страхование от несчастных случаев у этого конкретного работодателя — 0,2%. Работодатель заплатит в бюджет 4965 р., т.е. работодателю эта работа будет стоить 14965 р.

Налоги по договору ГПХ, если исполнитель — обычное физлицо, не имеющее статуса ИП или НПД

Размер налогов по гражданско-правовому договору зависит от статуса исполнителя:

- 13% от стоимости по договору — НДФЛ удерживается из выплат исполнителю.

- 27,1% от стоимости по договору — взносы на обязательное страхование (пенсионное, медицинское).

- взносы НС и ПЗ уплачиваются только, если предусмотрены договором. Как правило, заказчик на этом экономит.

Пример: Если стороны договорились на 10000 р. «чистыми на руки», заказчик заплатит 4609 р. налогов. Всего же заказчику эта работа будет стоить 14609 р.

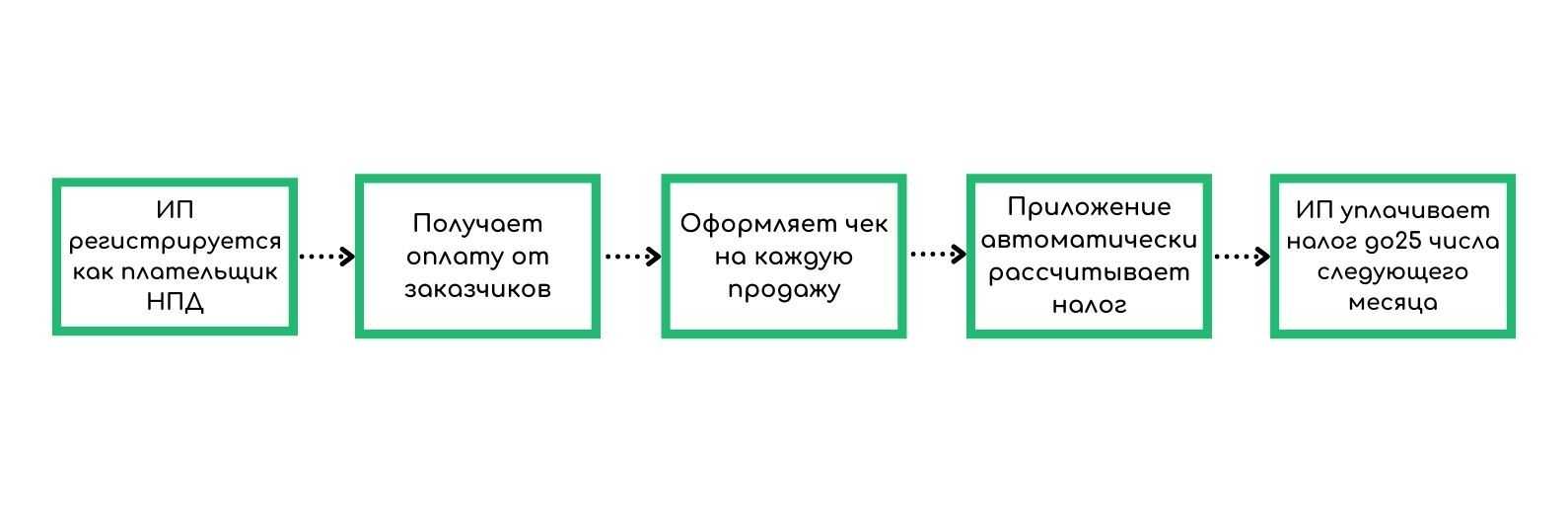

Налоги по договору ГПХ, если исполнитель — самозанятый или ИП

Исполнитель по ГПД платит налоги самостоятельно в соответствии с выбранной системой налогообложения.

Пример: Стороны договорились, что исполнитель получит 10000 р. после уплаты налогов. Исполнитель зарегистрирован как плательщик НПД (самозанятый). В этом случае заказчик заплатит 10638 р.

Способы переквалификации ГПД в ТД

Ранее переквалификация гражданско-правового договора в трудовой была возможна только по решению суда (ч.4 ст. 11 ТК РФ). Новая редакция статьи 19.1 ТК РФ, введенная в действие ФЗ от 28.12.13 г. № 421-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием ФЗ «О специальной оценке условий труда», устанавливает, что переквалификация договора гражданско-правового характера в трудовой возможна следующими способами:

- заказчиком по заявлению физ.лица, которое является исполнителем работ по заключенному контракту;

- заказчиком по предписанию инспектора по труду, если предписание не было ранее обжаловано в суде;

- переквалификация договора подряда возможна, если заказчик проигнорировал заявление исполнителя, последний может самостоятельно обратиться в суд с иском о признании заключенного договора трудовым;

- переквалификация ГПД может состояться по инициативе налоговых органов или инспекции по труду, если с их стороны поступило исковое заявление в суд.

Согласно правилам рассмотрения исков о переквалификации судебными органами, все споры, возникшие между работником и работодателем, трактуются в сторону ТД (ч.3 ст.19.1 ТК РФ).

Работодатель в этом случае попадает в невыгодное для него положение: гражданско-правовые отношения, после вынесения вердикта в пользу работника, будут считаться трудовыми со дня начала их выполнения. В связи с чем работодателю придется выплатить все причитающиеся компенсации и взносы в фонды в пользу работника, которые не были произведены ранее. Также работник имеет право потребовать от руководителя компенсацию морального вреда. У суда будут все основания для того, чтобы признать, что руководитель нарушил ТК РФ.

При применении ст.19.1 ТК РФ следует понимать, что иногда заключение ГПД с сотрудником может быть вполне оправдано Например, если требуется сотрудник для выполнения разовой работы (уборка помещений, декорирование офиса, написание сценариев и слоганов, проведение мероприятия, пошив одежды и т.д.). Но окончательный ответ на вопрос, как будут регулироваться такие отношения между работодателем и трудящимися, будет формировать судебная практика.