Ответственность за уклонение от уплаты НДФЛ

Каждый гражданин РФ, каждое юридическое лицо — все обязаны платить налоги, которые установлены действующим законом. И вне зависимости, есть ли возможность их платить или нет.

Уклонение от уплаты налога, будь то налоги за коммунальные услуги или НДФЛ, является преступлением. В зависимости от того, насколько было тяжкое преступление, то и мера пресечения тоже разная – может дойти вплоть до уголовной ответственности.

Ответственность за неуплату могут вести физические лица (граждане, иностранные граждане, лица без гражданства, ИП). Также ответственность несут и юридические лица (ген. директор, главбух, учредители). При этом только в течение 3 лет можно привлечь к ответственности (срок давности составляет 3 года).

А так, ответственность за совершение такого вида преступления прописана в 3 источниках:

1) НК (Налоговый кодекс) – взыскивается штраф от 1 тыс. рублей.

2) КоАП (Кодекс об административных правонарушениях) – штраф до 500 рублей.

3) УК (Уголовный кодекс): если преступление совершило физическое лицо – штраф до 100 тыс. рублей или принудительные работы от года до 3 лет либо лишение свободы на тот же срок. Если юридическое лицо – штраф до 500 тыс. рублей, или принудительные работы до 5 лет, либо лишение свободы до 6 лет.

Но бывают случаи, когда по ошибке расчёт был произведён неправильно. Санкцией в таком случае будет – небольшой штраф. Конечно же, прежде чем такое наказание назначать, налоговые органы должны провести тщательную проверку по подозрению в уклонении от уплаты налога. Уже после этого, если вина налогоплательщика будет доказана – ему назначается определённая ответственность.

Таким образом, выходное пособие при увольнении в определённых обстоятельствах не облагается НДФЛ и страховыми взносами. Уплату налога на прибыль осуществляет работодатель (в некоторых случаях и сам работник). Если происходит уклонение от уплаты налога на доходы, то данное лицо (физ. или юр.) подлежит административной или уголовной ответственности.

НДФЛ с выходного пособия

С единовременных выходных пособий, выдающихся сотруднику в день его официального увольнения, нужно выплачивать налог на доходы физических лиц. Однако данная процедура происходит несколько иначе, чем в большинстве случаев, – по льготному режиму.

Если с компенсации, выданной уволившемуся физическому лицу, по закону необходимо отдать какую-то часть в государственный бюджет, но работодатель этого не сделал, то сотруднику необходимо самостоятельно позаботиться о перечислении НДФЛ.

Как работает льготный режим

Так называемый льготный режим основан на том, что отдавать подоходный налог с выходного пособия необходимо только в двух следующих ситуациях:

- Если превышен лимит стандартной зарплаты. Если физическое лицо, которое аннулировало трудовое соглашение, получило пособие в размере, превышающем три средние заработные платы за месячный период, то ему потребуется заплатить НДФЛ. Причем налог выплачивается только с той части, которая выходит за рамки указанного ограничения.

- Если пособие для работников Крайнего Севера значительно больше зарплаты. Все физические лица, трудящиеся на территориях, относящихся к районам Крайнего Севера, и расторгнувшие трудовой договор с работодателем, обязаны платить НДФЛ с пособия выходного типа, только если его сумма больше размера шести их средних зарплат за месяц.

Нужно ли платить НДФЛ при увольнении в особых случаях

Поскольку в Трудовом кодексе зафиксированы далеко не все ситуации, которые могут обусловить разрыв трудового контракта, то у физических лиц автоматически возникает вопрос на тему того, необходимо ли выплачивать подоходный налог с пособия в случае ухода на пенсию, увольнения по совместному желанию сторон, а также при некоторых других обстоятельствах. В законодательных актах практически ничего не сказано про то, будут ли в данном случае такие выплаты признаны компенсационными или нет.

Однако в письме, опубликованном Министерством финансов России 16 февраля 2016 года под номером 03-04-06/8715, а также в приказе Федеральной налоговой службы 22 мая 2017 года, номер БС-4-11/9568, зафиксировано, что подоходный налог не удерживается со всех выходных пособий, отвечающих следующим критериям:

- Если выплата установлена законодательным актом. Увольнительные компенсации, принятые и выплаченные на основании региональных либо федеральных законов или в соответствии с решением органов муниципальной власти, налогом на доходы физических лиц не облагаются.

- Если размер компенсации меньше суммы трех месячных зарплат. Все бывшие сотрудники, которые получили пособие меньше, чем итоговая сумма трех их заработных плат, НДФЛ по закону с него не платят. А работники Крайнего Севера могут не выплачивать налог даже с компенсаций, превышающих их месячный оклад в пять раз. Налогом в данной ситуации облагается только пособие, равное шести заработным платам и больше.

![]()

Когда подоходный налог все-таки снимается

Некоторые работодатели сомневаются в том, зафиксирован ли тот или иной платеж в законодательных актах, что ставит их в тупик перед тем, нужно отдавать подоходный налог с выходного пособия или нет.

Одной из самой распространенных причин аннуляции трудового договора, которая не отображена на законодательном уровне, является выход на пенсию. В связи с этим пенсионер обязан отдать государству часть материальных средств от выданного ему выходного пособия (как правило, это тринадцать процентов).

Зачастую увольнение случается не по инициативе сотрудника и не по желанию руководителя, а по решению, принятому этими лицами совместно. В такой ситуации увольнительное пособие также нельзя считать компенсационным, поэтому с него удерживается НДФЛ.

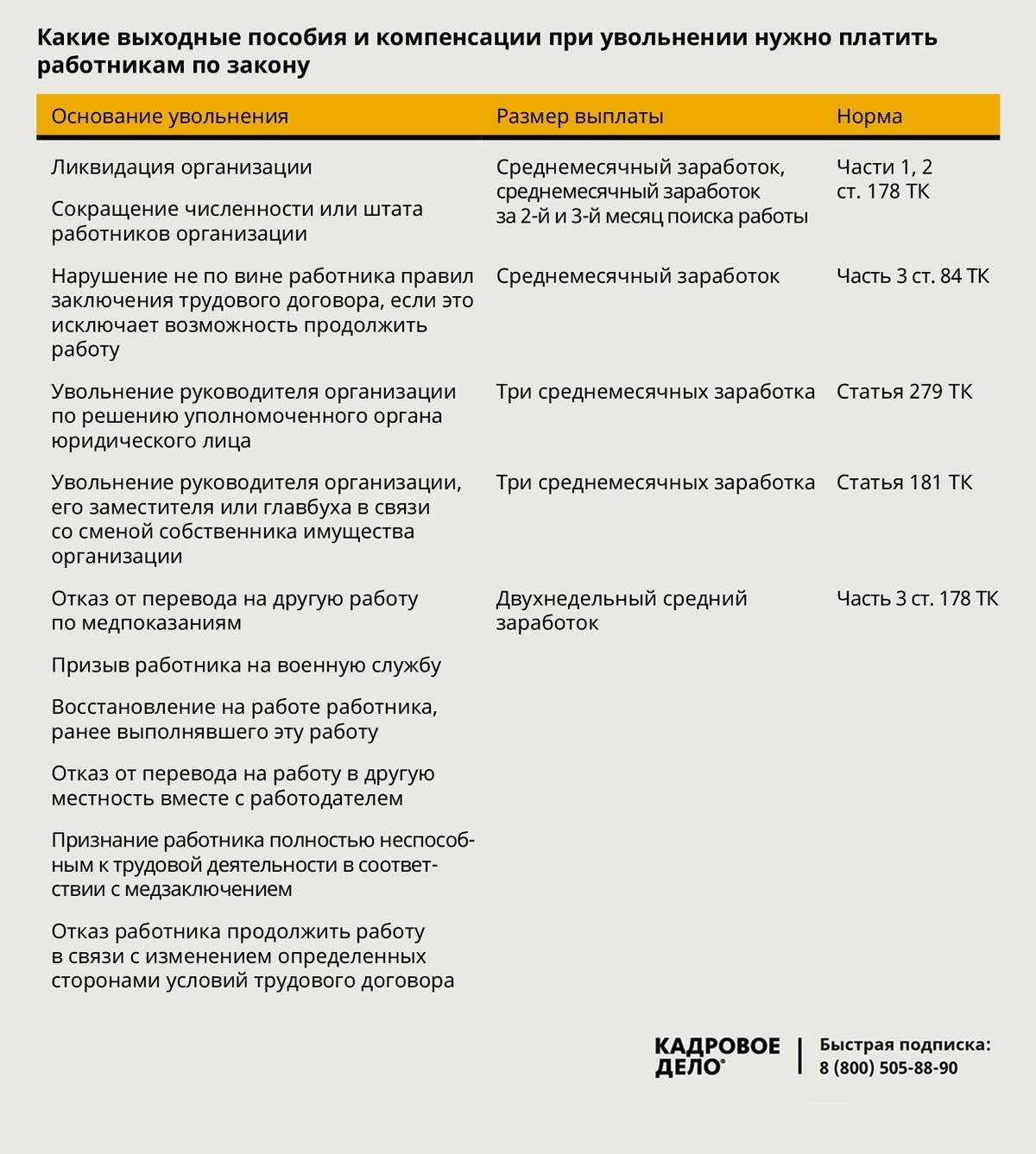

Выходное пособие

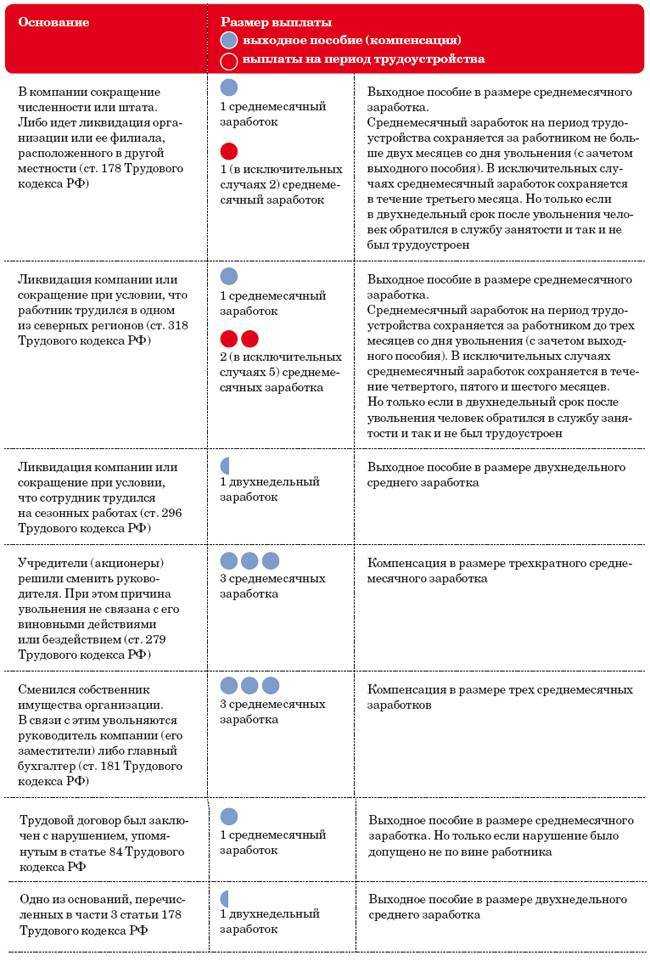

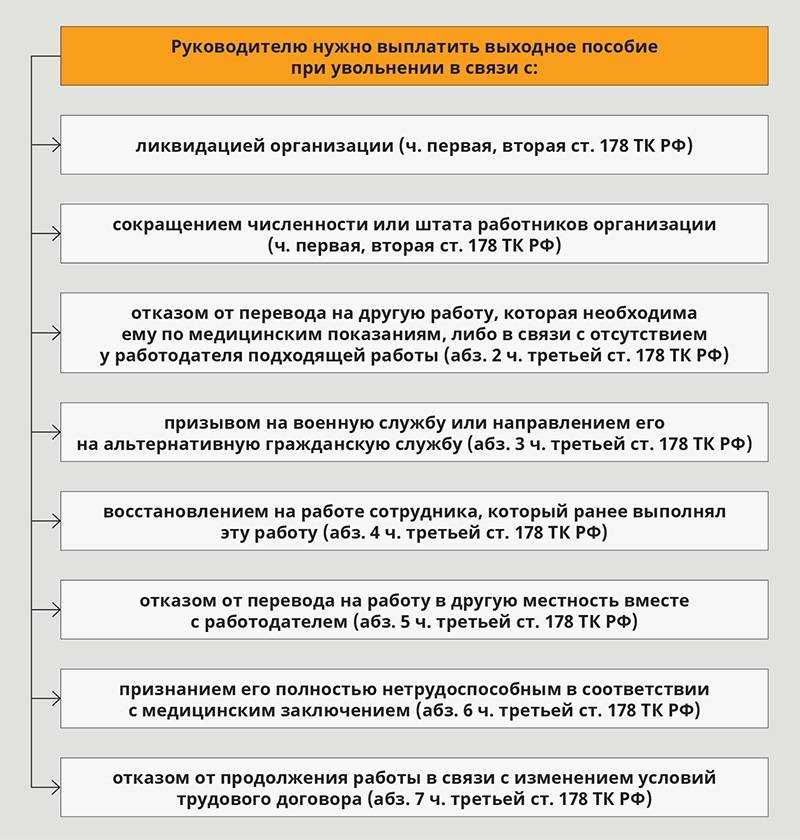

Выходное пособие назначается сотруднику при различных причинах увольнения. Основания для выдачи денежных средств и размеры выплат закреплены в ст. 178 ТК РФ. В нормативном акте также установлено, что материальная помощь на период трудоустройства сотрудника в ряде случаев может быть повышенной. Соответствующие условия необходимо установить в контракте работника или в коллективном договоре.

Но для некоторых категорий специалистов размер пособия имеет ограничения. Этими работниками являются руководители высшего звена предприятия. Независимо от причин завершения с ними трудовых отношений сумма всех положенным им выплат и компенсаций не должна превышать трёхкратного размера среднемесячной заработной платы.

Особое внимание следует обратить на такую популярную причину прекращения сотрудничества, как увольнение по соглашению сторон. При возникновении этой ситуации выплата бывшему работнику может одновременно считаться и компенсацией, и платой гражданину за согласие на расторжение трудового соглашения

Но необходимо отметить, что начисление подобной помощи по указанному основанию запрещено всем руководителям и их заместителям, а также главным бухгалтерам организаций в соответствии со ст. 349 ТК РФ.

Размер выплаты

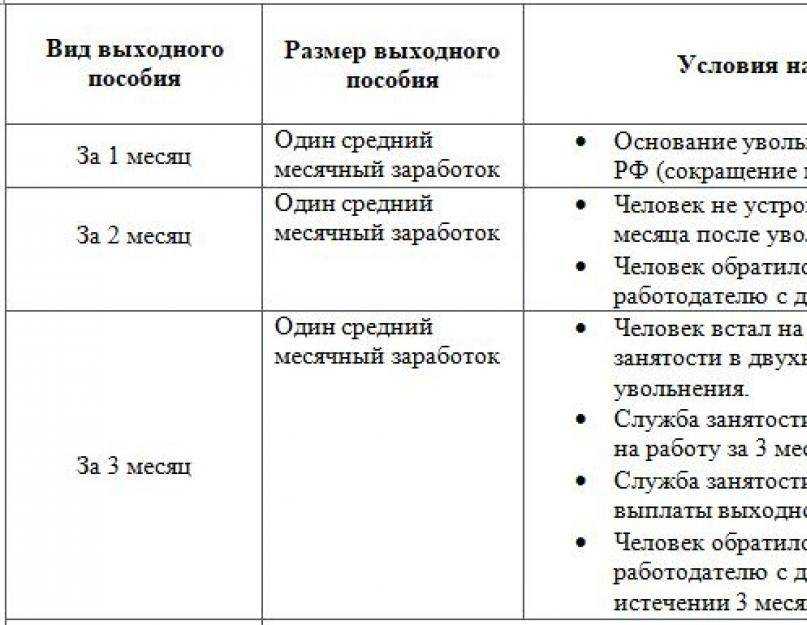

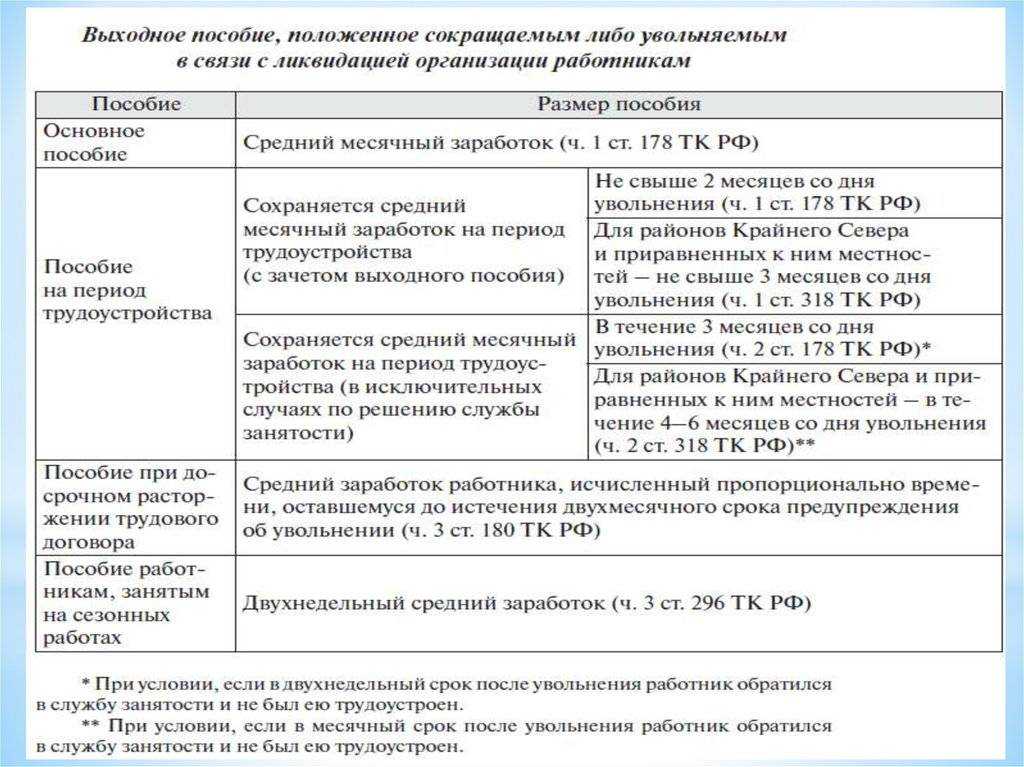

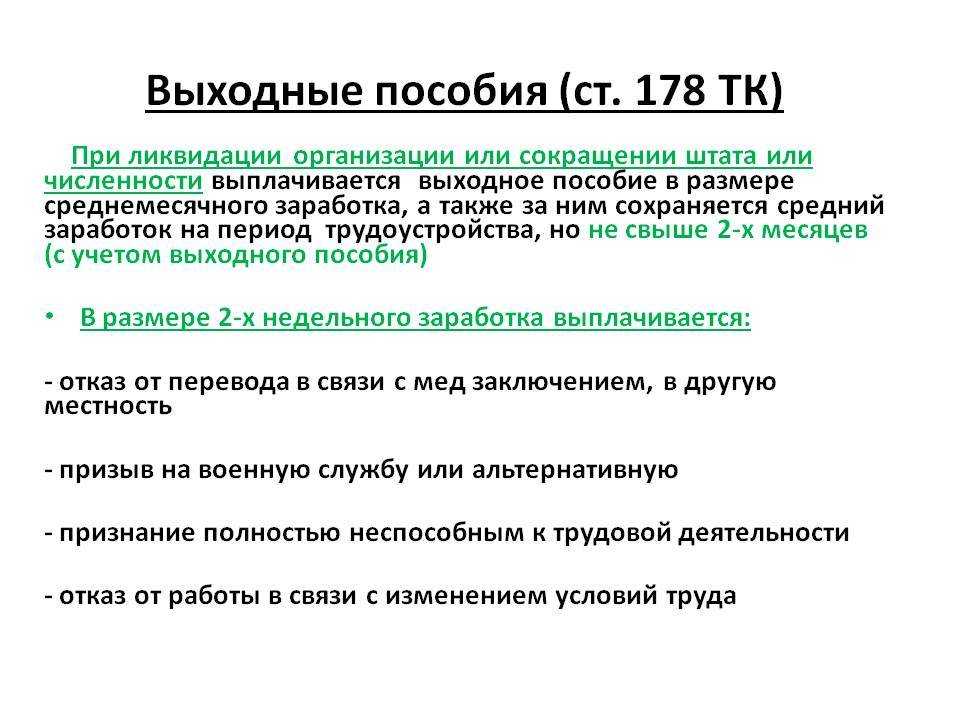

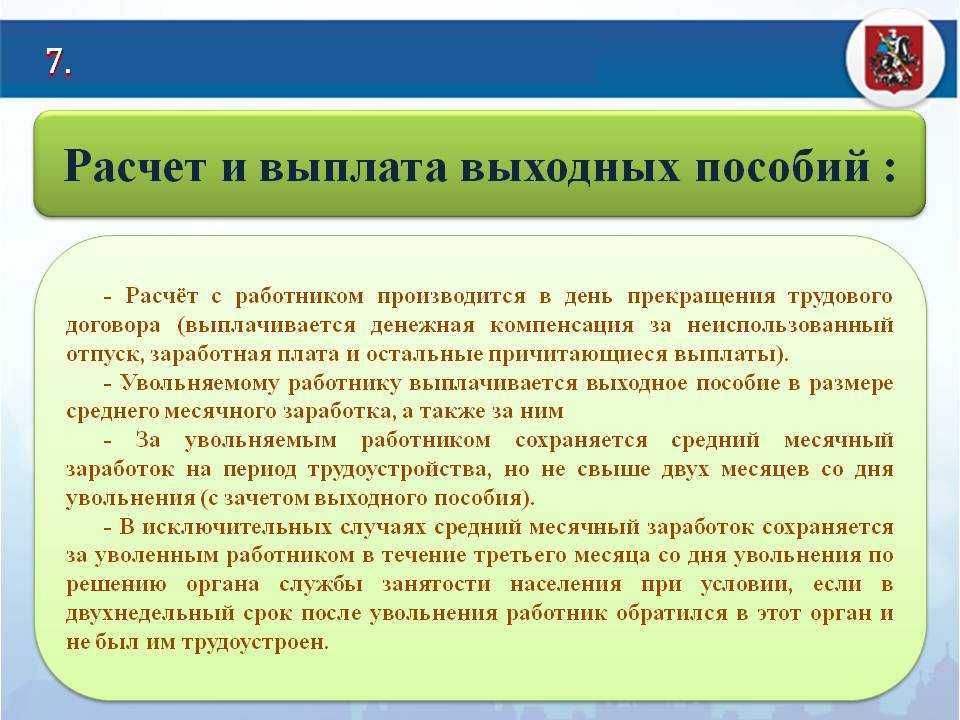

Когда предприятие проходит процедуру ликвидации или сокращения штата работников, то, согласно положениям ст. 178 ТК РФ, всем сотрудникам, подлежащим увольнению, обязательно выдаётся выходное пособие, равное среднемесячной зарплате. Но работодателю следует учесть, что:

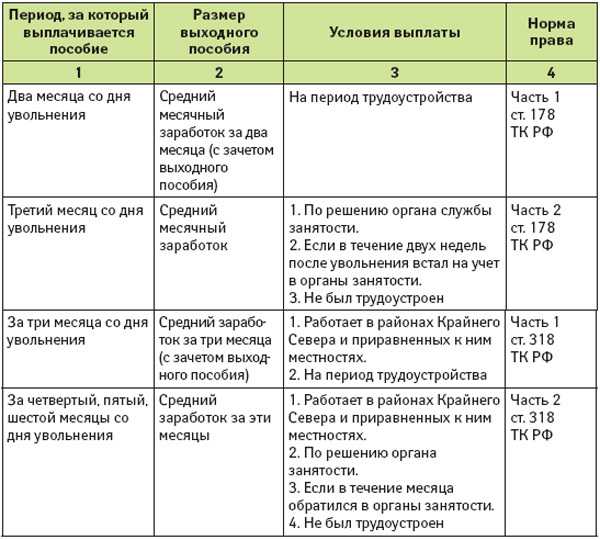

- Граждане, лишившиеся работы, должны получать среднюю заработную плату в течение первых двух месяцев с момента расторжения договора.

- Если сотрудник встал на учёт в местной службе занятости населения в течение двух недель после увольнения, но не был трудоустроен, то в подобном случае он имеет право на получение средней зарплаты за третий месяц.

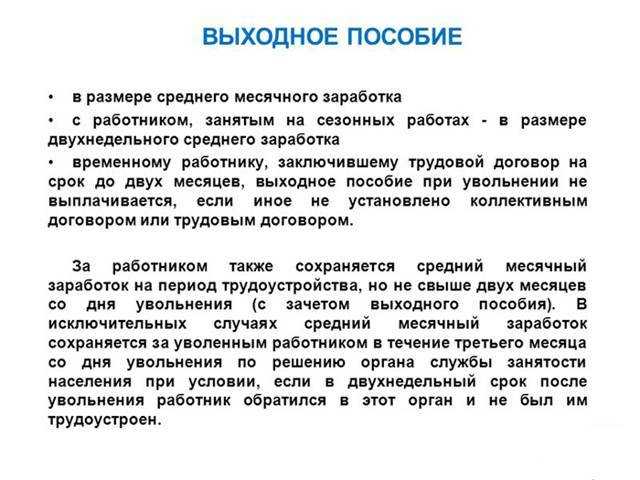

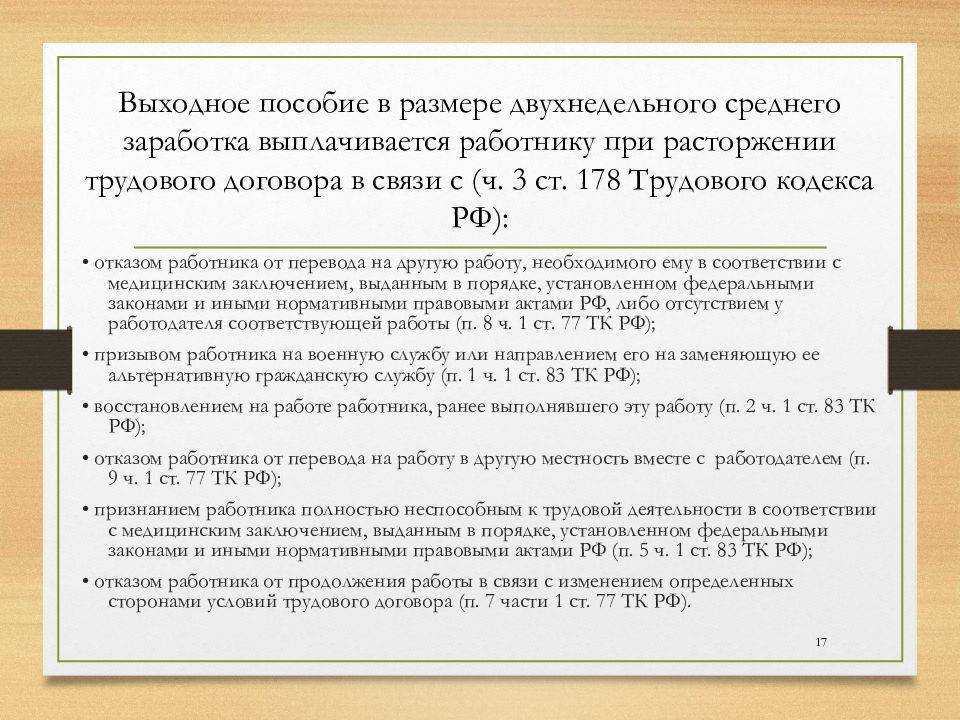

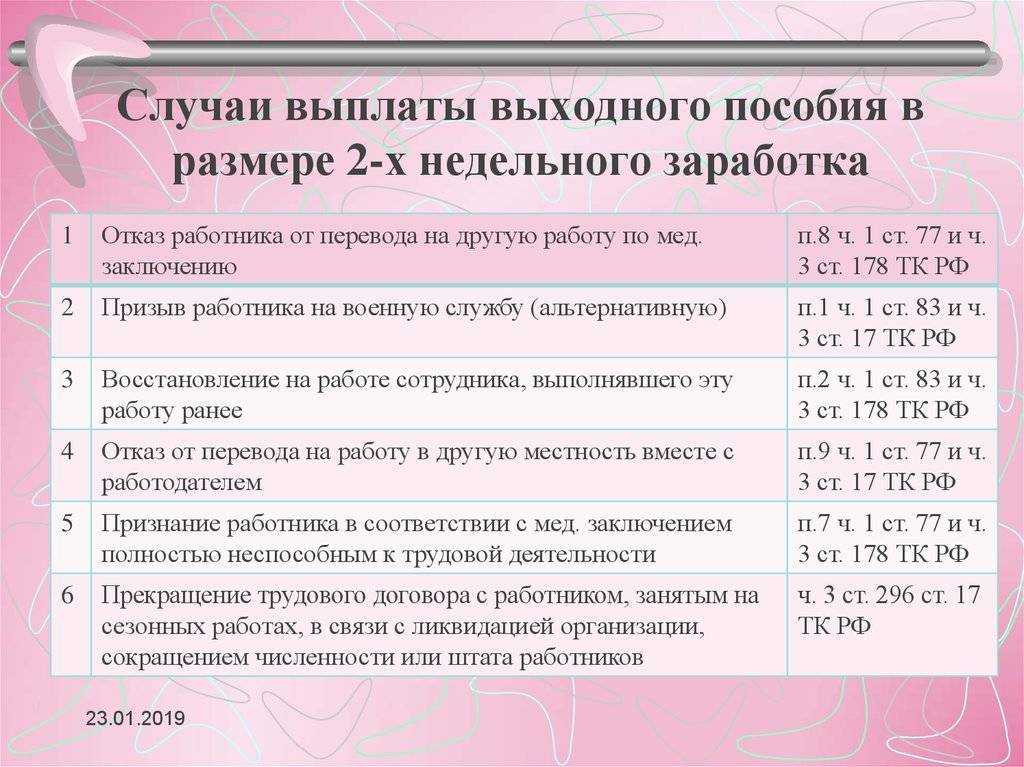

Законодательством предусматриваются и другие случаи выдачи выходного пособия. Но в этом случае его размер составляет сумму заработка специалиста за две недели:

- Гражданин признан полностью нетрудоспособным, что подтверждается заключением медицинской комиссии. Этому работнику необходимо выплатить материальную помощь, положенную при прекращении сотрудничества по причине инвалидности.

- Специалист не желает переводиться на другую должность, которая была ему предложена по результатам пройденного медосмотра, или у нанимателя нет вакансии с подходящими условиями труда.

- Бывший работник был восстановлен решением суда в прежней должности.

- Гражданин отказывается от продолжения сотрудничества из-за изменений, внесённых в положения его трудового договора.

- Наниматель переехал в другой населённый пункт, а специалист на переезд не согласился.

- Работник уволен в связи с призывом на срочную службу в ряды Вооружённых сил.

Таким образом, сумма выплаты, причитающейся должностному лицу, напрямую связана с основанием увольнения, а также с размером зарплаты бывшего работника. Наниматель имеет право по своему усмотрению указать в коллективном договоре предприятия, контракте или дополнительном соглашении со специалистом ситуации, при которых он обязуется выплатить материальную помощь. Кроме того, в этих нормативных актах разрешается установить повышенный размер выходного пособия при увольнении. Но с 2017 года НДФЛ и страховые взносы на часть выплаты, превышающую норму, установленную законодательством, уже начисляются.

Отказ в компенсации

В Трудовом кодексе предусмотрены случаи, при которых пособие не может быть выплачено. К ним относятся:

- Увольнение по причине нарушения гражданином правил дисциплины, установленных в организации.

- Прекращение сотрудничества инициировано нанимателем и произведено в период испытательного срока. Возможность подобного увольнения закреплена в положениях договора.

- Работник подал руководителю заявление на расторжение контракта по собственному желанию.

- Сотрудник и работодатель договорились о завершении трудовых отношений по соглашению сторон и об отсутствии взаимных претензий. Это подтверждается соответствующим документом и записью в трудовой книжке гражданина.

- Договор о сотрудничестве заключался на период, не превышающий двухмесячного срока.

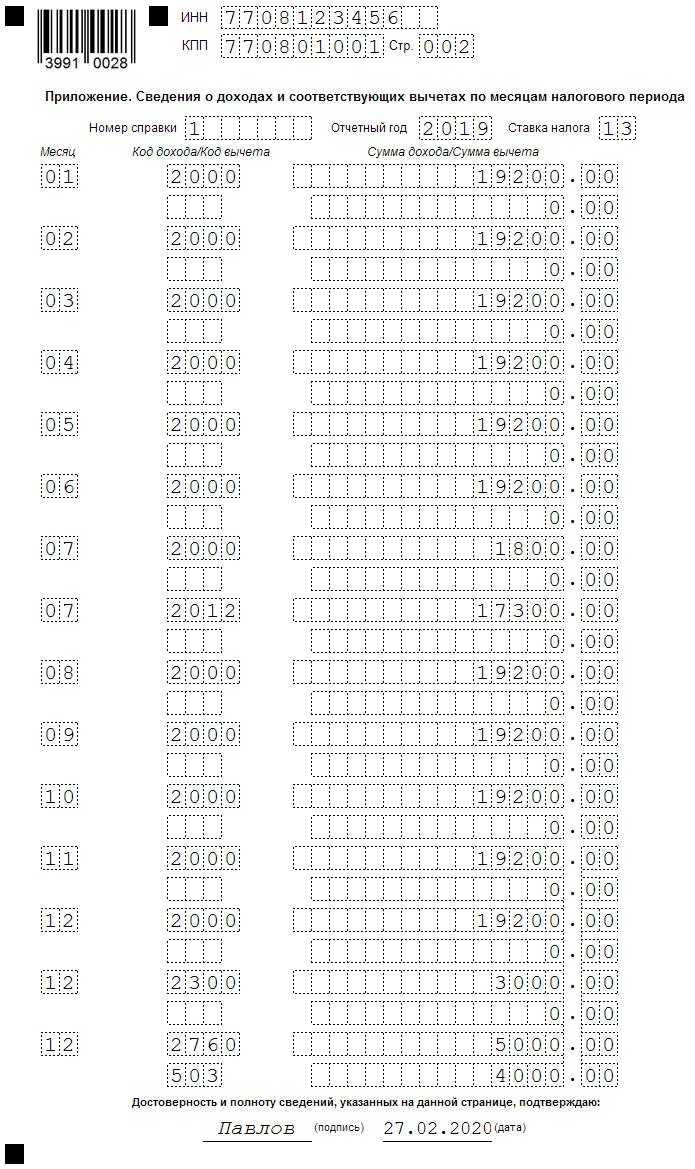

Справка 2-НДФ

Если Вы определились, облагается ли НДФЛ налогом и страховыми взносами выходное пособие при сокращении и при иных причинах увольнения, нужно разобраться с документальной стороной операционных действий. Новый формуляр 2-НДФЛ утвержден приказом ФНС России 2018 года N ММВ-7-11/566. Здесь утвердились образцы для внутренней отчетности предприятия и для выдачи документов сотрудникам. Если расшифровывать верно, то название следующее — Справка о доходах и суммах налога физлица. По актуальному законодательству (по закону № 325 от сентября 2019 года) 2020 год последний для формирования подобной отчетности организациями. Затем принцип обязательного издания этих документов под отчет будет отменен. Информация отсюда попадет в расчет 6-НДФЛ (потому содержание последнего формуляра изменится).

Бланки-справки 2-НДФЛ для просмотра и скачивания:

-

бланк формы «НДФЛ

;

-

порядок заполнения предыдущего бланка

;

-

форма «НДФЛ в составе приказа

.

Основные коды доходов, отражаемые в 2-НДФЛ, ниже в таблице.

|

Кодировка |

Значение |

|

2000 |

зарплата |

|

2012 |

отпускные |

|

2300 |

пособие по временной нетрудоспособности |

|

2002 |

премиальные |

|

2010 |

выплаты по договорам ГПХ |

|

2013 |

компенсация за неиспользованный отпуск |

Полный список со значениями включен в Приложение N 1 к Приказу ФНС от 2015года № ММВ-7-11/387. Коды вычетов представлены во втором приложении. Основные ниже.

|

Кодировка |

Значение |

|

126 |

стандартный вычет родителю на первого ребенка (по рождению и усыновлению) |

|

127 |

на второго ребенка |

|

311 |

имущественный на покупку жилья |

|

312 |

имущественный по ипотечным процентам при покупке жилья |

|

320 |

соц.вычеты по расходам персонала на обучение |

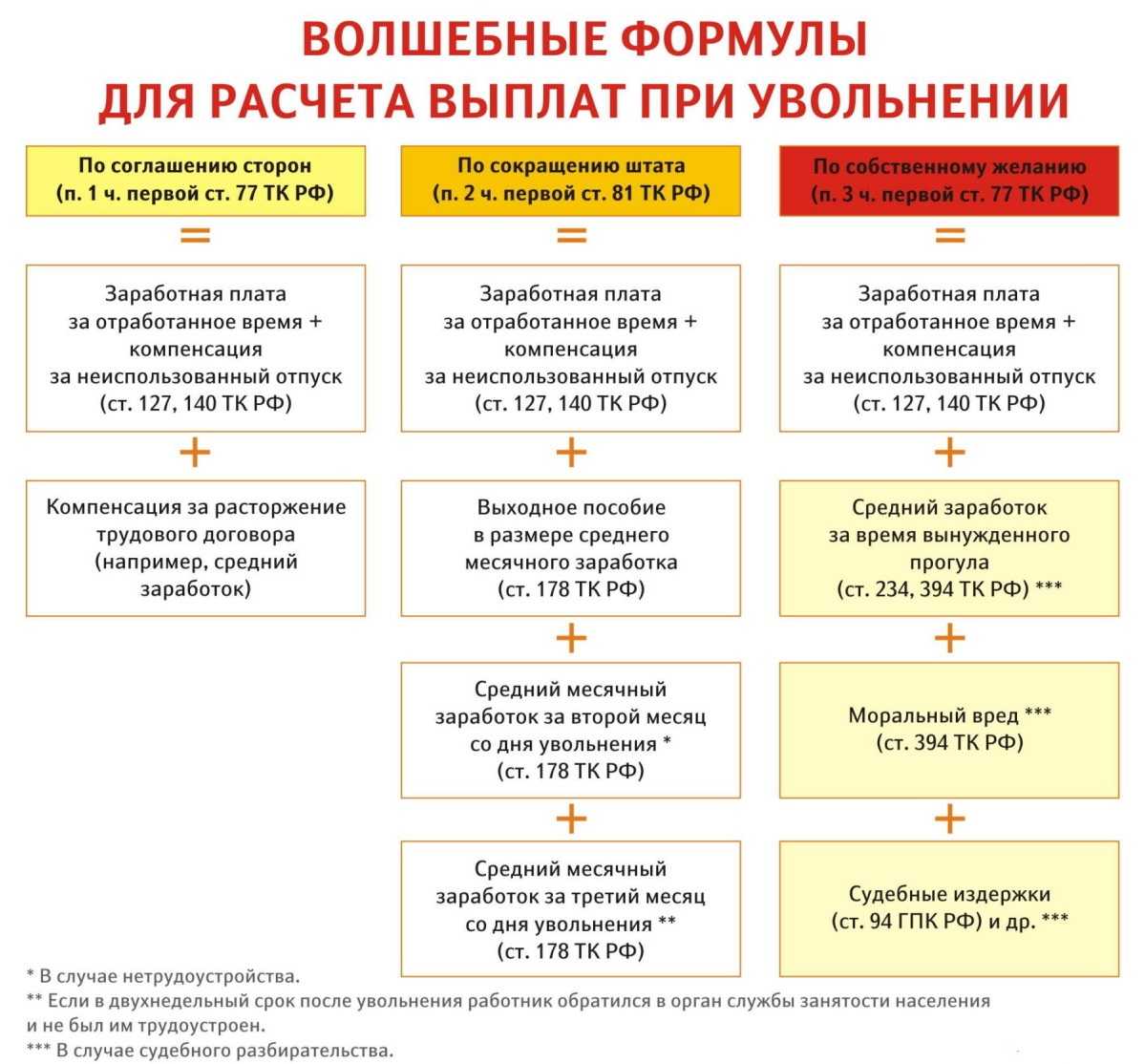

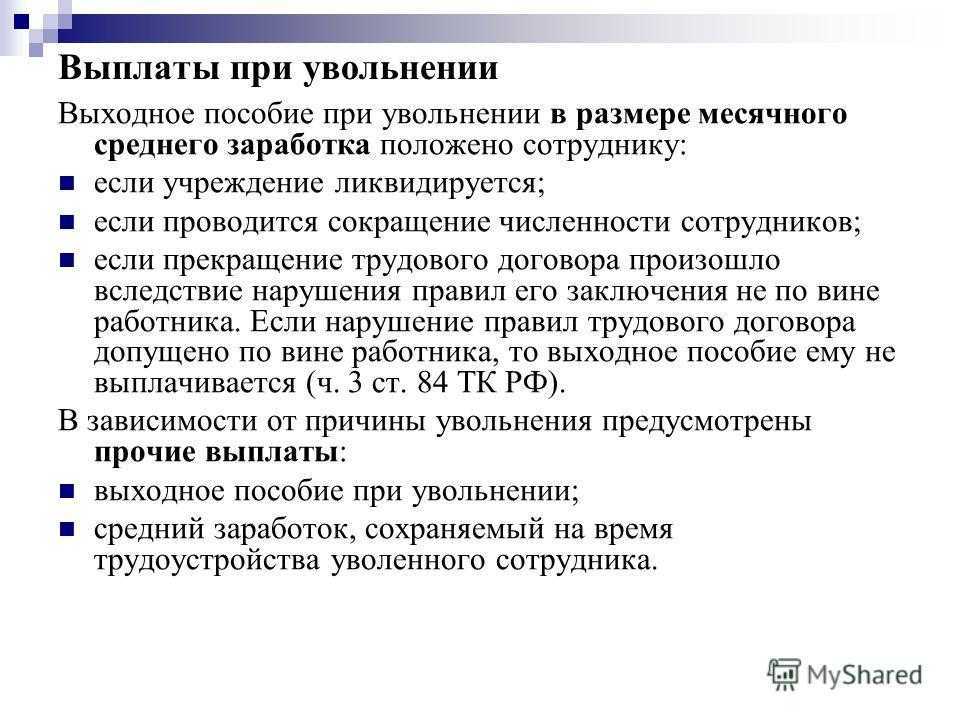

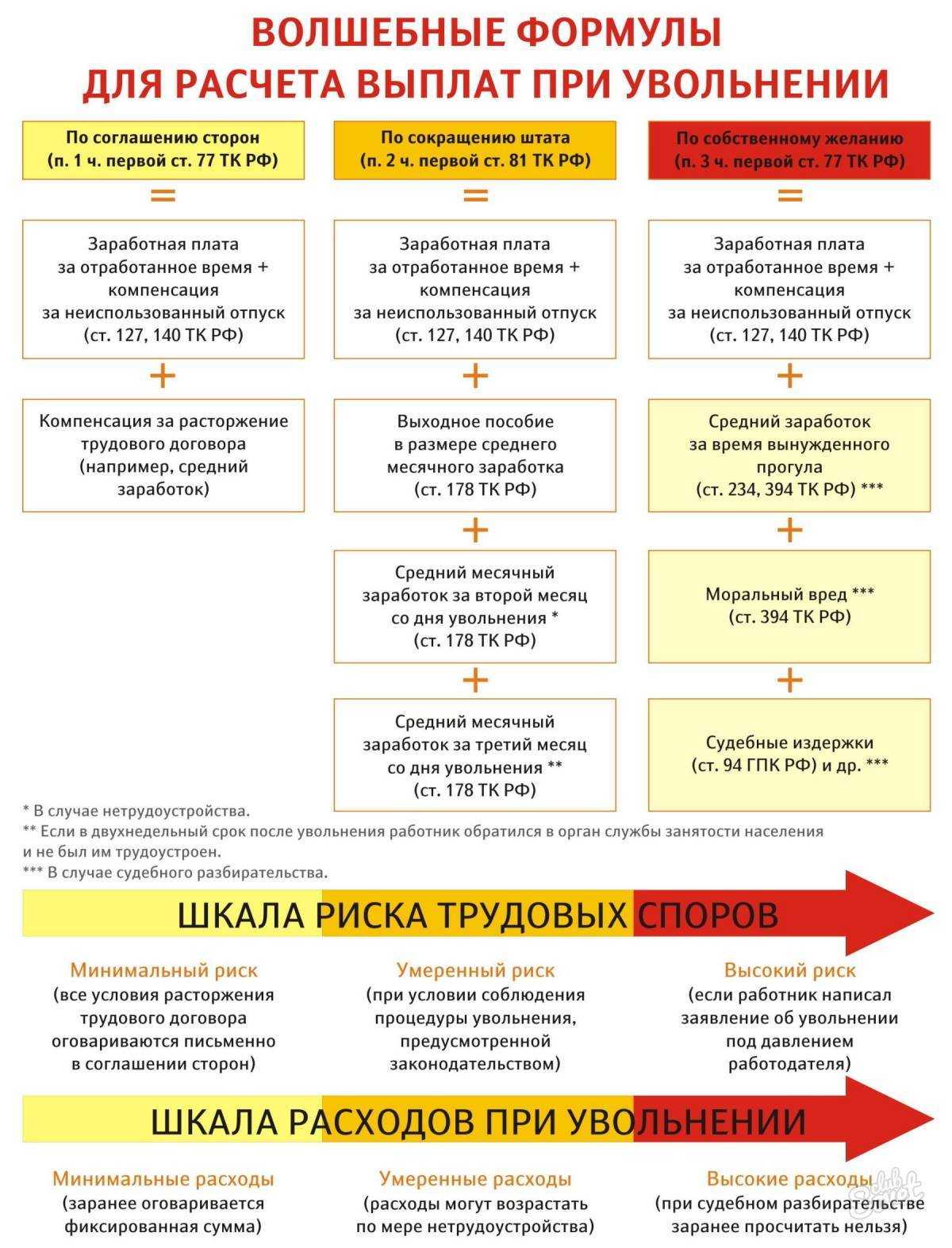

Что и кому положено при увольнении

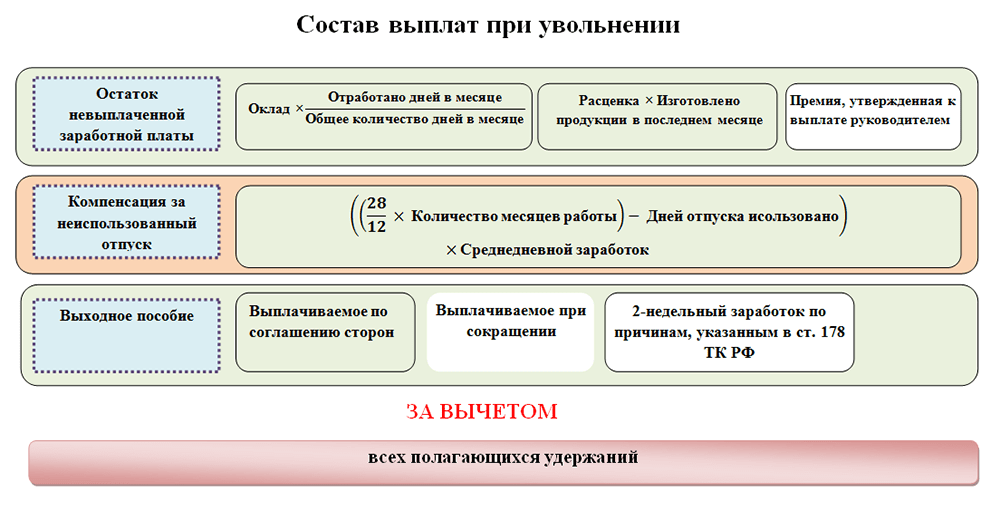

- Заработная плата за последний месяц.

- Денежное компенсирование целого или неиспользованной части отпуска.

- Денежное компенсирование, связанное с преждевременным расторжением договора.

- Выходное пособие, положенное при сокращении.

- Среднемесячный доход на время поиска нового места работы.

Первые 2 пункта обязательны для исполнения при любых формах расторжения договора. Все остальные выплаты определяются при сокращении штата.

Выходное пособие, равное среднемесячной заработной плате, полагается любым категориям сотрудников, которые попали под сокращение. Эта денежная компенсация должна быть выплачена, даже если сокращаемый сотрудник уже нашел себе новое место работы. При ликвидации предприятия всем сотрудникам будет выплачено пособие, даже тем, кто находится в отпуске по беременности и родам или в отпуске по уходу за ребенком.

При сокращении штата работники на протяжении двух месяцев до трудоустройства будут получать среднюю заработную плату, в сумму которой включается выходное пособие.

Большая часть сокращенцев находит новое место работы за 2 месяца после расторжения договора. При таком развитии событий уволенный сотрудник не может претендовать на выплату средней зарплаты за второй месяц. Если же трудоустроиться не получилось, то при обращении к бывшему работодателю уволенный работник получит выплату. В некоторых ситуациях возможно получить денежную компенсацию и за третий месяц, но для этого необходимо соответствовать следующим критериям:

- Встать на учет в центр занятости не позднее двух недель со дня расторжения договора.

- Не трудоустроиться за 3 месяца.

- Получить положительное решение службы занятости по поводу сохранения среднемесячной зарплаты на третий месяц за уволенным рабочим.

Налогообложение выходного пособия в 2019 году

Обязанность работодатель удерживать подоходный налог в размере 13 процентов с доходов своих сотрудников, а также исправно отчислять за них страховые взносы на пенсионное, медицинское, социальное страхование.

Выходное пособие — это та выплата, которая подлежит налогообложению в особом порядке. В каких случаях и в каком размере выплачивается выходное пособие?

Согласно налоговому законодательству, не нужно удерживать НДФЛ и начислять страховые взносы с той части выходного пособия, которая не превышает лимит в размере трех месячных заработков (шести для работающих в районах Крайнего Севера).

Если работодатель по своей инициативе выплачивает работнику средства, превышающие данный лимит, то с сумму сверх норматива нужно обложить всеми положенными налогами:

- удержать 13% НДФЛ;

- начислить 30% страховых взносов.

Первый вид налоговой нагрузки ложится на плечи работника, второй — полностью уплачивается из средств работодателя.

Облагается ли подоходным налогом?

Правило налогообложения выходного пособия НДФЛ содержится в , где перечислены те виды доходов трудящегося гражданина, с которых не нужно удерживать налог.

В списке данного пункта сказано о том, что выходное пособие в пределах трех среднемесячных заработков не облагается никакими налогами, в том числе и подоходным. Если работник трудится в РКС, то необлагаемая сумма увеличивается до шести заработков.

Данный лимит — это та максимальная сумма выплаты, которую работодатель обязан выплатить сотруднику при определенных основаниях для увольнения (сокращение, ликвидация). Организация не должна платить выходное пособие в большем размере. Однако внутренние локальные акты компании или соглашение об увольнении могут предусматривать повышенную выплату.

В такое случае вся сумма пособия, превышающая лимит, подлежит обложению НДФЛ.

Начисляются ли взносы?

Страховые отчисления производит работодатель с доходов работников, начисляя сверху суммы дохода величину взноса по установленным тарифным ставкам.

Существует ряд выплат, которые не подлежат налогообложению. Выходное пособие, назначаемое трудящемуся при расторжении трудового договора по отдельным основаниям, относится к виду выплат, с которым взносы начисляются по особым правилам.

Часть выходного пособия, не превышающая трехкратного (шестикратного для РКС) заработка за месяц, не подлежит обложению.

Если размер выплаты превосходит данный норматив, то вся превышающая сумма подлежит налогообложению.

Данные правила прописаны в п. 2 ст.422 НК РФ, где перечислены виды выплат, освобождаемых от страховых начислений.

Необходимо начислить взносы по следующим ставкам:

- 22% — на пенсионное обеспечение;

- 5,1% — на медицинское;

- 2,9% — на социальное;

- от 0,2% — на травматизм.

Сроки уплаты

Все виды налогов, уплачиваемых с доходов работников, подлежат перечислению в налоговый орган. Это правило касается и страховых взносов и НДФЛ.

Сроки уплаты различаются.

Перечислить подоходный налог нужно в срок, указанный в — не позднее следующего дня за моментом выплаты дохода. Выходное пособие за первый месяц нужно выплатить в день увольнения (последний трудовой день), значит, перечисление налога нужно произвести на следующий день после расторжения трудового договора.

Перечислить страховые взносы нужно в срок, установленный в ст.431 НК РФ — не позднее 15-го числа следующего месяца после месяца выплаты выходного пособия.

Как происходит увольнение при сокращении

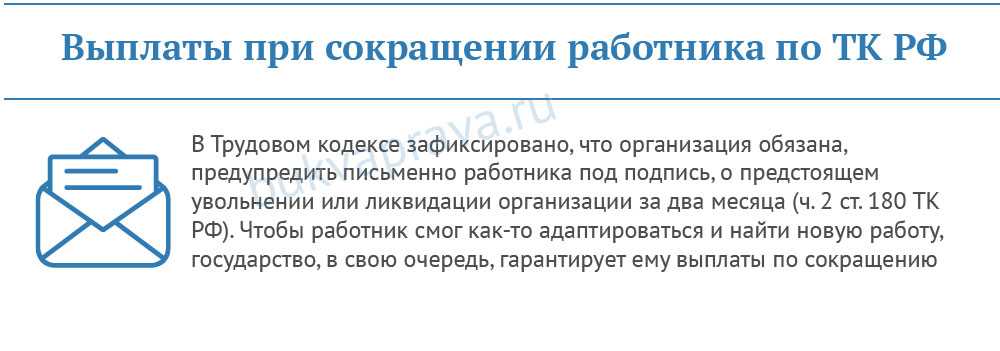

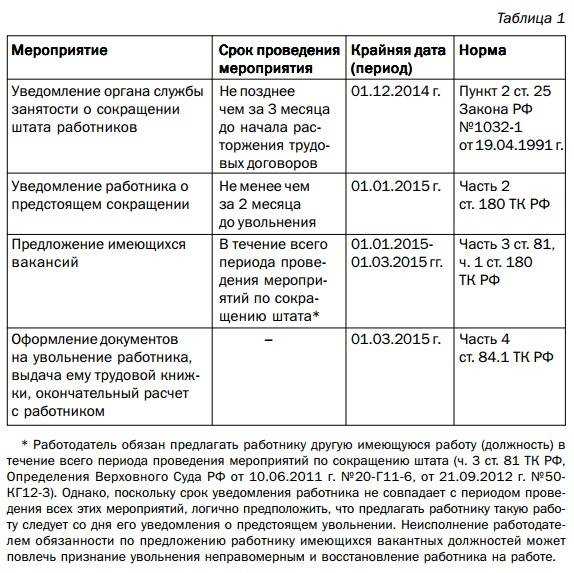

Процесс увольнения при сокращении штата отчасти походит на увольнение по собственному желанию, однако имеет более строгий «церемониал», поскольку предполагает строгий учет прав сотрудников. Процедура сокращения включает в себя несколько обязательных этапов:

-

начальство издает приказ о сокращении, который должен быть размещен не позднее двух месяцев до момента его вступления в силу. При этом каждый работник получает персональное оповещение, лично знакомится с приказом и ставит свою подпись. Это не отменяет необходимости оформлять приказ об увольнении, однако он издается позднее;

- сотрудникам, которых коснулось сокращение, начальство должно предложить иные вакансии, соответствующие их квалификации. Оповещение о имеющихся местах должно осуществляться до момента расторжения трудового договора. Сотрудник может как согласиться на одно из предложений, так и отказаться от них (отказ оформляется письменно);

- начальство оповещает профсоюзную организацию (если таковая имеется) о произошедшем сокращении. При увольнении небольшого количества сотрудников профсоюз оповещается за два месяца до данного события, при массовом увольнении – за три;

-

в том же самом порядке и в те же самые сроки начальство оповещает службу занятости;

- если сотруднику не подошла ни одна из предложенных ранее работодателем вакансий, тот издает приказ об увольнении по причине сокращения штата. В большинстве случаев при создании приказа используется стандартная форма Т8;

- увольняемому работнику выдается трудовая книжка, перечисляются все положенные по закону выплаты и рассчитывается сумма выходного пособия.

Впоследствии, если уволенный сотрудник встает на учет на биржу труда и не находит работу в течение двух месяцев, прежняя организация обязана обеспечивать его усредненным заработком за указанный срок (при этом учитывается вычет за ранее полученное пособие). О том, как происходит постановка на учет на бирже труда можно прочесть ниже.

Как встать на биржу труда

Вас также может заинтересовать

Выходное пособие облагается НДФЛ по льготной схеме. Это означает, что сумма выходного пособия подлежит обложению данным налогом не в полном объеме. В чем же особенности обложения НДФЛ выходного пособия?

Мы заботимся о качестве материалов на сайте и чтобы защитить авторские права редакции, мы вынуждены размещать лучшие статьи и сервисы в закрытом доступе.

Простите, но во втором примере (Уменьшает налоги и сборы) у вас НДФЛ не уменьшился. В Регистр накоплений удержание неотр.дней отпуска не сядет.

Аналогичные выводы следуют из пункта 3 статьи 217 Налогового кодекса РФ и писем Минфина России от 26 марта 2012 г. № 03-04-06/6-72, от 1 марта 2012 г. № 03-04-05/6-235, от 21 февраля 2012 г. № 03-04-05/6-199 и ФНС России от 30 марта 2012 г. № ЕД-3-3/1061.

Как по закону уволить инвалида

Если по медицинским показаниям работника признали инвалидом или вовсе недееспособным гражданином, то он должен принести в отдел кадров справку о своем состоянии. Затем наниматель может предложить рабочему перейти на трудовую должность, соответствующую его инвалидной группе. Если сотрудник откажется от такого предложения, то его уволят по собственному желанию. В этом случае работодатель не будет выплачивать выходное пособие.

Можно сделать следующий вывод: компенсация, выплачиваемая согласно соглашению об аннулировании трудового договора, в сумме, не превышающей трехкратный размер, не подвергается налогообложению. В части превышения трехкратного размера компенсации подлежат обложению налога на общепринятых основаниях.

О чем говорит законодательство

Согласно действующему распоряжению физическое лицо может получать компенсационные выплаты при массовом сокращении рабочих. То есть при невыполнении данного условия работодателя можно привлечь. Если работник уволился по собственной инициативе, то требовать выплаты он не имеет права.

- Выплачивают компенсацию по сокращению штата. Размер такого пособия равен средней заработной плате. Второе пособие выплачивается за последующий месяц, если сотрудник не успел найти другое место работы.

- Сотрудник, с которым был заключен договор сроком 2 месяца, компенсацию при сокращении не получает, если этот момент не был оговорен в соглашении.

Отчисляется ли налог с пособия?

Причина предоставления подобной льготы основана на том, что прописанное в законе выходное пособие относится к категории специальных компенсационных перечислений. Они устанавливаются региональными и федеральными актами, а также отдельными решениями, выдвинутыми муниципалитетом.

Прежде чем описать особенности данной льготы, стоит отметить, что под нее не подпадают «увольнительные», получаемые сотрудником за особые результаты на производстве. Этот вопрос рассматривается строго в отдельном порядке.

Суть стандартной льготы, которая используется при начислении налога на перечисляемое пособие, заключается в том, что налогом облагается сумма, превышающая три средних з/п. Это прописано в п. 3 ст. 217 НК. Для регионов Крайнего Севера данная планка автоматически увеличена до 6-кратного размера все того же среднего заработка.

Когда нужно удерживать подоходный налог

В главе 23 действующего акта есть пояснения, связанные с налогообложением на доходы штатных сотрудников. НДФЛ – это прямой налог в РФ, исчисляющийся в процентах от общей заработной платы граждан. То есть согласно положению 207 Налогового кодекса плательщиками налоговых отчислений являются физлица.

| Плательщики | Дополнительная информация |

|---|---|

| Граждане, находящиеся на территории страны |

|

| Граждане, находящиеся за пределами страны |

|

Чтобы понять, как происходит налогообложение, рассмотрим пример.

При сокращении производственного штата сотруднику выплачена компенсация в размере 90 тыс. рублей. Среднемесячная заработная плата работника составляла 20 тыс. рублей. Трехкратный размер составил 60 тыс. рублей. То есть налогообложению будет подвержена выплата в размере 30 тыс. рублей. Именно из этой суммы необходимо удерживать подоходный налог.

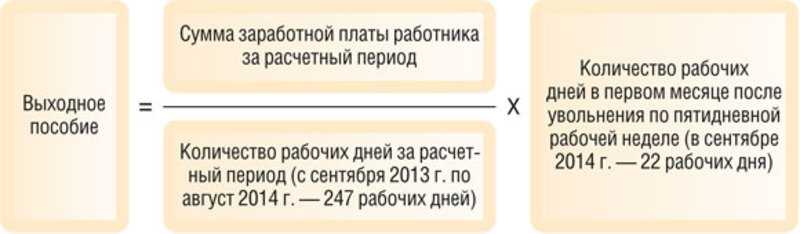

Компенсация, выплачиваемая бывшим штатным сотрудникам, не имеет определенной установленной суммы. Ее рассчитывают по специальной формуле. Денежные средства, перечисленные на счет фонда, удерживают из общей суммы пособий. При подсчете выплачиваемых пособий следует придерживаться нюансов. Работодатель обязан их соблюдать, потому что в случае неправильных подсчетов в пользу бывшего сотрудника, не перечисляя взносы в Фонды, на предпринимателя налагаются штрафные санкции.

Рассмотрим еще один пример. В ноябре прошлого года механик широко известной компании был уволен из-за ликвидации предприятия. Месячный оклад бывшего сотрудника составлял 20 тыс. рублей. В отпуск он успел уйти еще за 3 месяца до увольнения. То есть в день сокращения гражданину обязаны были выплатить окладную часть за отработанные дни последнего месяца и выходное пособие.

В ноябре было 23 рабочих дня. Механик отработал 11 смен, что рассчитывается по следующей схеме: 20 тыс. рублей делят на количество рабочих дней и умножают на количество отработанных смен. В результате получилось 9565 рублей.

Для расчета выходного пособия необходимо определить средний заработок гражданина. Для этого оплата за год без участия социальных выплат поможет определить общий заработок. 20 тыс. рублей умножаем на 12 месяцев и делим на 250 рабочих дней (примерный показатель). В результате получилось 960 рублей. В следующем месяце 20 рабочих дней, значит, 960 рублей х 20 рабочих смен = 19 200 рублей. Подоходный налог с выплат не начисляется.

Дополнительную компенсацию могут выплачивать при различных основаниях аннулирования трудового циркуляра по соглашению сторон и без личной инициативы сотрудника. Пособия предусматриваются локальным нормативным распоряжением, действующим у предпринимателя, на которое имеется ссылка в трудовом договоре или коллективном соглашении.

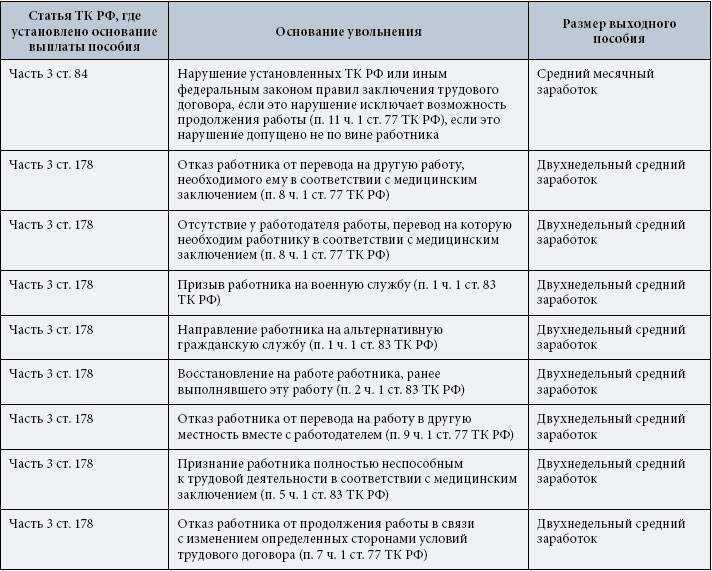

Двухнедельный средний заработок выплачивается бывшему сотруднику, если:

- работник отказывается от перехода на другое место деятельности по медицинским показаниям;

- призыв гражданина на службу в армии;

- восстановление на работе по решению суда;

- отказ сотрудника переезжать вместе с директором в другую местность;

- признание рабочего недееспособным лицом;

- отказ физического лица от продолжения сотрудничества из-за смены условий в трудовом распоряжении.

Среднемесячный заработок выплачивается сотруднику при сокращении не по его вине. А также работодатель обязан выплатить компенсацию бывшему персоналу при массовом сокращении.