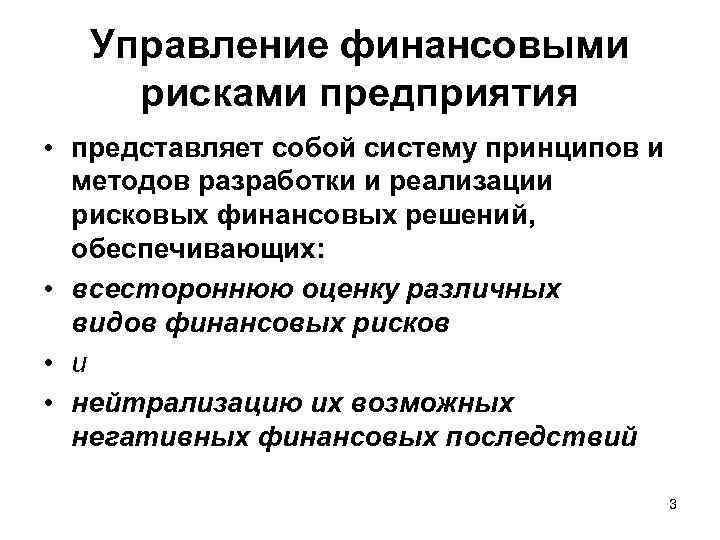

Какие бывают риски в бизнесе

Бизнес-риски зависят от множества факторов, как внешних, так и внутренних. Риски, возникающие сфере предпринимательской деятельности, можно подразделить на:

- Производственные — связанные с выполнением предприятием своих задач и целей. Например, угроза снижения объемов производства, невыполнения планов поставок;

- Финансовые — говорят о невозможности выполнять предприятием свои денежные обязательства перед партнерами. Нередко финансовые риски связаны с ошибками в бухгалтерии и документообороте. 10 главных таких ошибок и способы их избежать смотрите здесь.

- Коммерческие — чаще возникают по внешним причинам и связаны с невозможностью реализации товаров и услуг или снижением ее объемов;

- Страховые — это риск наступления страховых случаев, то есть тех, которые невозможно спрогнозировать и просчитать, но можно измерить их денежный эквивалент. Например, страхование имущества от пожаров, наводнений, ограблений, сознательной порчи злоумышленниками.

Часто риски связаны с недобросовестными

Внутренний ФМ

Внутренний финансовый мониторинг осуществляется всеми сотрудниками финансовых учреждений (операционистами банков, кассирами, работниками страховых компаний, отделами и департаментами других организаций), которые обслуживают операции клиентов. Они проводят первичный мониторинг – идентификацию личности, совершающей денежную операцию и, в сомнительных случаях, проверку транзакции на соответствие условиям законодательства.

Обычно первичный мониторинг составляет сбор необходимых персональных данных клиента и предварительную проверку их достоверности (правильность заполнения паспортных данных и соответствие информации о доходах с данными, указанными в справках). Подробнее денежные транзакции анализируются сотрудниками отделов (департаментов) ФМ банковских и других организаций, которым доступна информация о деталях операций и персональные данные контрагентов.

Как работают отделы ФМ финансовых организаций:

- чтобы качественно выполнять возложенные на них задачи и не допускать злоупотребления в деятельности внутри банка или другого учреждения, отделы ФМ подотчётны только органам управления этих организаций (совет директоров, правление банка, ТОП-менеджмент и т.д.). Полномочия сотрудников таких отделов позволяют контролировать работу главных должностных лиц компании;

- сотрудником отдела финансового мониторинга проверяется любая (если не производился первичный мониторинг) транзакция и решается, нужно ли проводить внутренний или обязательный ФМ. Каждой подобной денежной операции присваивается специальный код;

- в установленный период времени информация о сомнительных операциях собирается в файлы отчётности и отправляется в электронном виде в уполномоченный государственный орган (Росфинмониторинг), ведущий обязательный мониторинг.

Особенности налоговых рисков

Само понятие «риск» не всегда несет негативную коннотацию. Например, последствия риска могут в соотношении 50/50 оказаться как положительными, так и отрицательными. Или иметь другое соотношение в процентах, но все же с сохранением вероятности благоприятного исхода.

С налоговыми рисками иначе. Речь всегда идет о предотвращении негативных последствий.

Также к особенностям налоговых рисков относятся:

-

Сложность оценки: порой предусмотреть все риски просто невозможно. Например, когда компания ограничена в сроках подписания договора, она может не успеть изучить все налоговые аспекты, которые повлечет сделка;

-

Тесная связь с пробелами в законодательстве: некоторые нормы права по-разному трактуют разные эксперты, суды и другие участники процесса. Также отсутствие правоприменительной практики (часто это связано с нововведениями в законодательство) вызывает вопросы относительно последствий за нарушения и ошибки компании.

Влияние системы управления рисками на инвестиционную привлекательность

Внедрение на всех уровнях управление финансовыми рисками позволяет повысить инвестиционную привлекательность предприятия. Рост привлекательности для стратегических инвесторов, кредиторов, акционеров позволяет привлекать дополнительный заемный капитал для создания дополнительных мощностей производства и развития инновационного потенциала. Одним из показателей, отражающих инвестиционную привлекательность является экономическая добавленная стоимость (Economic Value Added, EVA). Данный показатель применяется многими финансистами для оценки эффективность создания предприятием стоимости. На рисунке ниже показана взаимосвязь уровня риска и показателя EVA.

![]()

Управление рисками позволяет снизить стоимость привлекаемого заемного капитала (процентные ставки), что уменьшит средневзвешенную стоимость капитала и увеличит экономическую добавленную стоимость.

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Резюме

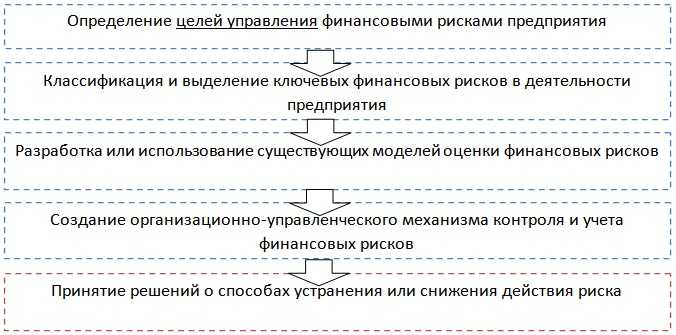

Управления финансовыми рисками на предприятии является важнейшей задачей стратегического менеджмента для создания долгосрочного устойчивого развития. Разработка системы начинается с классификации риск-менеджером существующих рисков, составление их иерархии и структурной взаимосвязи. На следующем этапе происходит выбор из существующих количественных или качественных моделей оценки риска, и разрабатывается комплекс мер по снижению возможных угроз. Как правило, на практике существующие модели отражают только часть финансовых рисков, поэтому одной из задач руководства предприятия является разработка собственной системы управления рисками. Для оценки эффективности внедрения системы управления рисками используется показатель чистой текущей стоимости предприятия, который сравнивается с чистой текущей стоимостью без использования систему управления. Система управления рисками требует постоянного мониторинга, корректировки и адаптации к внешним экономическим изменениям, особенно это актуально для современной экономики

На этом данная статья закончена, спасибо за внимание, с вами был Иван Жданов

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Принципы и эффективные практики

В управлении рисками в корпоративных финансах существует ряд принципов и эффективных практик, которые могут помочь руководителям и финансовым специалистам достичь максимального уровня безопасности и защиты капитала компании. Ниже перечислены некоторые из них:

1. Вовлечение высшего руководства

Для успешного управления рисками необходимо активное участие руководства компании

Только если высший руководитель признает важность управления рисками и включит его в стратегию компании, сотрудники будут осознавать необходимость соблюдения регламентов и процессов управления рисками

2. Комплексный подход

Управление рисками должно быть основано на комплексном подходе, включающем анализ, оценку и контроль всех видов рисков, с которыми может столкнуться компания. Это могут быть операционные риски, кредитные риски, рыночные риски и другие. Только учет всех видов рисков позволит эффективно управлять ими.

3. Адекватное распределение рисков

Один из ключевых принципов управления рисками в корпоративных финансах – адекватное распределение рисков между различными стейкхолдерами компании. Каждый участник должен нести свою долю риска и быть заинтересован в создании системы контроля и предотвращения потенциальных угроз.

4. Регулярный мониторинг и анализ

Управление рисками требует постоянного мониторинга и анализа текущей ситуации. Регулярные проверки с целью выявления потенциальных рисков и недостатков в системе управления рисками позволят своевременно предпринять необходимые действия для минимизации угроз.

5. Использование современных технологий

Прогрессивные технологии позволяют автоматизировать многие процессы управления рисками, обеспечивая более точный и оперативный анализ данных. Это позволяет снизить риски и повысить эффективность управления ими.

Применение данных принципов и эффективных практик позволяет компаниям достичь высокого уровня безопасности и устойчивости в условиях сложной экономической среды. Внедрение и соблюдение этих принципов требует соответствующего отношения и постоянного обновления стратегии управления рисками, но это вложение в будущее, которое может значительно снизить потенциальные убытки от рисков и дать компании конкурентное преимущество.

Как разблокировать приостановленные операции

Если денежная операция была заблокирована при ФМ, понадобится доказать её законность определёнными документами. Чтобы успешно пройти проверку, необходимо представить документы, которые подтверждают источники происхождения денег, используемых при транзакции:

| Физическим лицам | • Справка о доходах; • Выписка по счету в другом банке; • Кредитный договор; • Документ, подтверждающий наследство, дарение и т.д. |

| Юридическим лицам | • Копия бухгалтерской отчётности; • Банковские выписки; • Заключение аудиторской службы. |

Кроме этого, понадобятся документы, удостоверяющие личность, и дополнительные документы (справки об обязательном социальном страховании или свидетельство о постановке на учёт в налоговых органах). Предприятиям и организациям может понадобиться предъявить учредительные документы.

Видео по теме:

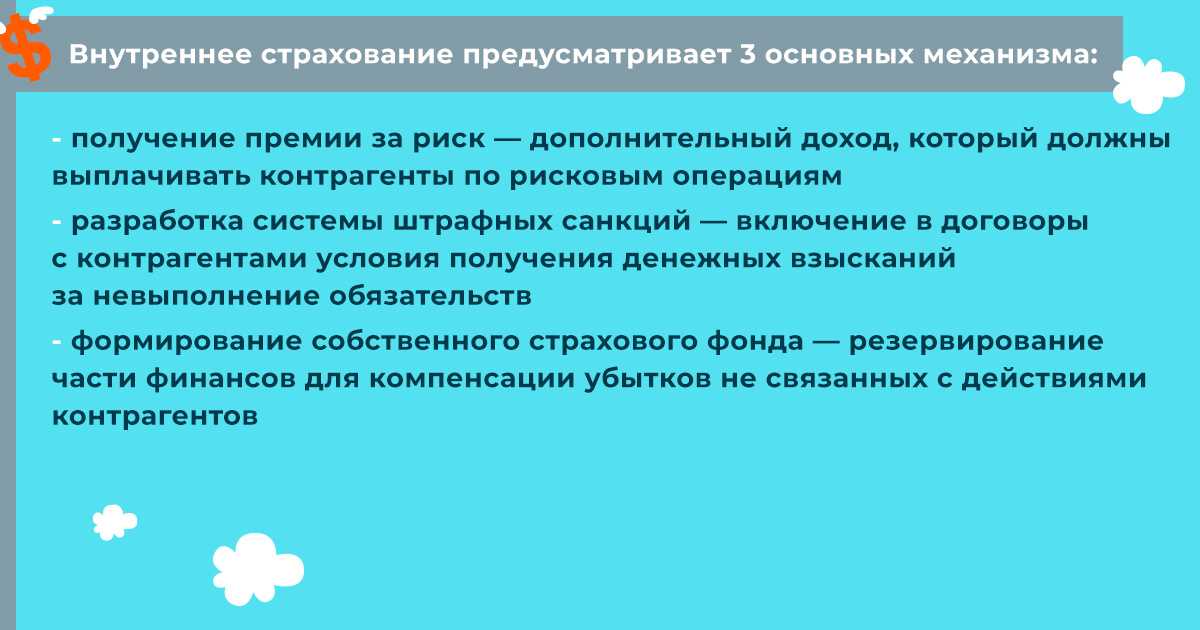

Страхование: справляемся с неуправляемыми рисками

Если нет способа избежать угрозу или снизить ее вероятность, разрабатывают меры по нейтрализации возможных убытков. Для этого используют 2 основных метода — внутреннее и внешнее

страхование. Это механизмы, позволяющие покрыть возможные потери за счет предусмотренных для этого внутренних резервов или выплат страховых компаний.

Если подготовить “подушку безопасности” своими силами не получается, можно обратиться за помощью к внешним страховым компаниям

При этом важно согласовать размеры страховых

премий и франшизы, а также определить целесообразность такого метода нейтрализации убытков по соотношению:. (СВ-СФ)/СП ≤ УР, где

(СВ-СФ)/СП ≤ УР, где

СВ — сумма возмещения;

СФ — размер страховой франшизы;

СП — сумма всех страховых платежей;

УР — уровень риска.

Резюме

Ведущие компании инвестируют в управление финансовыми рисками, которое позволяет сохранить стабильность и доходность бизнеса. В практике лучше всех себя зарекомендовал

интегрированный подход — подбор методов оценки и инструментов управления с учетом всего ассортимента современных методик. В то же время организации, относящиеся к

риск-менеджменту недостаточно серьезно, беспрерывно сталкиваются с кризисами. При этом ценные ресурсы тратятся на преодоление их последствий, а не вкладываются в развитие.

Пройдите курс «IPFM: Профессиональный внутренний аудитор», чтобы научиться вовремя определять и устранять финансовые риски компании!

Пройдите 2 урока курса бесплатно, чтобы оценить, насколько комфортно повышать квалификацию онлайн!

Обучение аудитора

Проверьте себя: какой метод управления подходит для инвестиционных и отраслевых рисков?

Эффективные стратегии защиты бизнеса от финансовых рисков

Разнообразьте свой портфель

Прежде всего, предлагаем ознакомиться с понятием «портфель». Он представляет собой совокупность всего имущества предпринимателя, которое он вкладывает в различные виды активов: недвижимость, ценные бумаги, банковские вклады, бизнес-проекты и т.д. Если все ваши вложения сконцентрированы в одной отрасли или одной компании, это повышает риски потери средств в случае возникновения каких-либо проблем. Разнообразьте свой портфель, чтобы минимизировать риски финансовых потерь.

Заведите резервный фонд

Создание резервного фонда — это важный элемент управления финансами. Его основная задача — это обеспечить возможность быстрого покрытия непредвиденных расходов, а также — эффективный выход из экстренных ситуаций, возникающих в бизнесе. Планируйте на 3-6 месяцев зарплаты своих сотрудников и обязательных ежемесячных расходов, чтобы оградить себя от неприятностей, связанных с финансовыми потерями.

Следите за финансовым состоянием вашего бизнеса

Оценивайте не только доходы, но и расходы компании, чтобы избежать возможных убытков, и контролировать прибыльность бизнеса. Ведите бухгалтерский учёт ежедневно и имейте всегда под рукой отчёты о финансовом здоровье вашей компании.

Страхование

Одним из факторов уменьшения рисков является страхование. Страхование поможет защитить ваш бизнес от непредвиденных событий, таких как пожар, наводнение, кража и другие. Выбирайте самые подходящие вам условия страхования, соответствующие особенностям вашего бизнеса.

«Проверка штрафов и начислений»

Что

проверяет

- штрафы за нарушение ПДД, правил

остановки и стоянки, - штрафы за неоплаченную парковку,

- информацию о начислениях

за госуслуги, в том числе пенях.

Как

проверяет

По номеру и серии свидетельства о регистрации транспортного

средства (СТС), уникальному идентификатору начисления (УИН), а также по реквизитам

организации: ИНН/КИО и КПП.

Для быстрого взаимодействия госорганов, граждан и организаций была создана

государственная информационная система государственных и муниципальных платежей (ГИС ГМП). Она работает по принципу единого окна: здесь можно найти

информацию обо всех начислениях и долгах перед бюджетом. Эту информацию могут получить

и банки — но только зарегистрированные в ГИС ГМП. Их список —

на сайте Федерального казначейства.

Зачем это нужно

Вы сможете проверить штрафы всего автопарка, не собирая данные

по СТС и госномеру автомобиля. Достаточно указать ИНН юрлица. В первые 20 дней

с момента вынесения постановления некоторые штрафы можно оплатить со скидкой 50%. Таким образом,

вы экономите время и деньги.

Чем ещё полезен сервис:

- По каждому штрафу есть подробная

информация: дата, время, адрес и характер правонарушения. Для оплаченных штрафов указаны

дата, сумма и способ оплаты. - При оплате полученного начисления поля

платежного поручения заполняются автоматически.

Вы можете подключить услугу «Автоплатеж»

за штрафы ГИБДД, и банк будет регулярно проверять штрафы по номеру водительского

удостоверения или свидетельства о регистрации ТС. При каждом штрафе вы получите SMS

с информацией о предстоящем списании. Отменить платёж можно при помощи кода.

Важно

Система управления рисками не может рассматриваться отдельно — она всегда полностью встроена в систему управления. Соответственно, возможности и недостатки системы управления рисками напрямую зависят от того, какая модель управления применяется в органе исполнительной власти.

Модель управления деятельностью

До 2015 года в ФНС России (далее — Служба) применялась функционально-ориентированная модель управления. При такой модели деятельность налогового органа рассматривалась как набор функций, ответственность за выполнение которых закреплена за соответствующими структурными подразделениями. При этом выстраивалась жесткая иерархическая подчиненность в целях координации выполнения функций, а горизонтальному взаимодействию между структурными подразделениями уделялось мало внимания. В таких условиях каждое структурное подразделение было ориентировано исключительно на свои локальные цели и задачи в рамках выполняемой функции. Именно это и определяет основные недостатки данной модели, существенно ограничивающие возможности роста внутренней эффективности.

Внимание

Ориентация на развитие строго в рамках отдельно взятой функции без учета существующих взаимосвязей с другими функциональными направлениями (так называемая субоптимизация) зачастую не приводит к повышению эффективности и производительности деятельности организации в целом.

Проанализировав лучшие практики в области управления, Федеральная налоговая Служба начала переход к процессно-ориентированной модели управления. Согласно данному подходу деятельность ФНС России представляется как совокупность процессов и взаимных связей между ними

Важной особенностью этого подхода является то, что у каждого процесса есть потребитель (внутренний или внешний), определяющий требования к процессу и к его результатам. При этом первостепенное значение приобретают горизонтальные связи между подразделениями, участвующими в выполнении так называемых сквозных процессов, и роль каждого подразделения в формировании итогового результата в целом по организации.

Для перехода к процессному управлению в 2015 году ФНС России составила перечень всех выполняемых в налоговых органах (как в центральном аппарате, так и в территориальных подразделениях) и подведомственных организациях технологических процессов, направленных на достижение заданного результата в сфере обеспечения функционирования, развития и реализации полномочий ФНС России. Вся совокупность технологических процессов разделена на два блока:

основные процессы ФНС России, выполняемые непосредственно в целях реализации полномочий в сфере налогообложения, государственных функций, госуслуг, а также внешнего информационного взаимодействия в соответствии с заключенными соглашениями, положениями и протоколами;

управленческие и вспомогательные процессы ФНС России, напрямую не связанные с реализацией основных полномочий в сфере налогообложения, государственных функций, предоставления госуслуг, а также внешнего информационного взаимодействия, но создающие условия для их реализации, а также процессы, необходимые для поддержания деятельности налоговых органов.

Для каждого технологического процесса определен владелец — структурное подразделение центрального аппарата ФНС России, а его начальник является ответственным за получение результата по технологическому процессу налоговой службы, методологическое и/или организационное сопровождение его выполнения. Собственно, представление всей деятельности, осуществляемой налоговыми органами и подведомственными организациями, в качестве системы взаимосвязанных и взаимодействующих процессов и закрепление их в перечне технологических процессов легли в основу построения системы управления рисками в деятельности ФНС России.

Развитие методологии управления рисками

Развитие методологии управления рисками осуществлялось поэтапно. На первом этапе решалась задача формализации подходов и инструментов ВФК, введения в практику соответствующего понятийного аппарата и развития культуры управления рисками.

В рамках комплексного подхода к осуществлению деятельности ФНС России наряду с организацией ВФК в отношении внутренних бюджетных процедур Служба реализовала аналогичные подходы к осуществлению внутреннего контроля и в отношении остальных технологических процессов — процессов основной деятельности. И если практика аудиторских проверок основной деятельности давно существовала, то в отношении внутреннего контроля необходимо было начинать с введения понятийного аппарата и основ управления рисками.

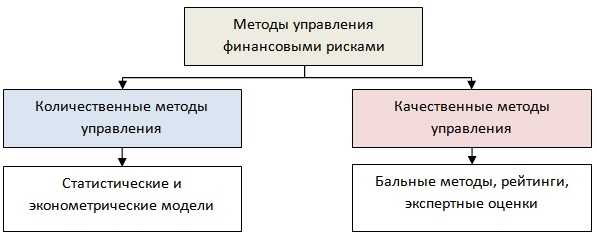

Модели оценки финансовых рисков предприятия

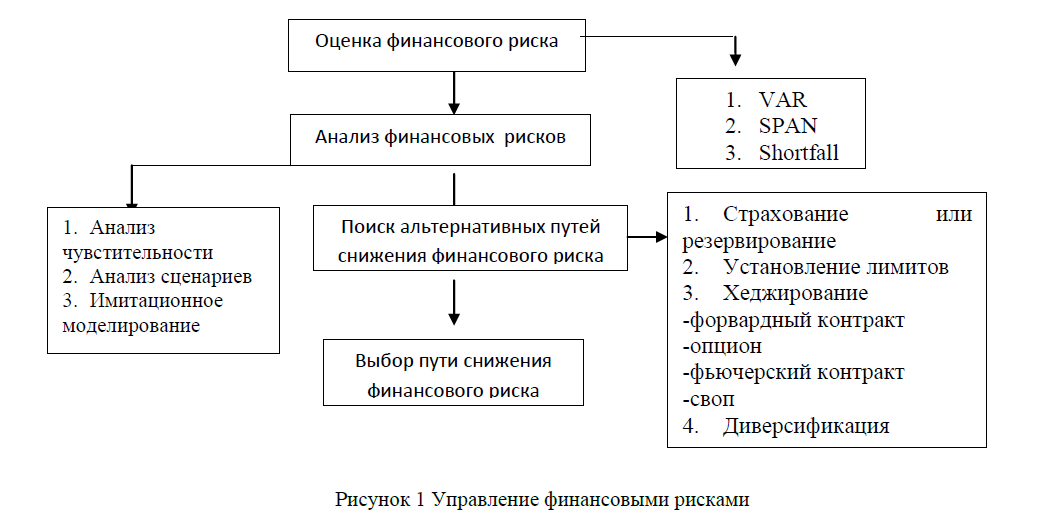

В зависимости от конкретного типа финансового риска выделяют различные количественные и качественные модели оценки, представленные в таблице ниже. Данные модели были построены на анализе бухгалтерских балансов, денежных потоков, макроэкономической статистике и т.д.

| Виды риска | Существующие модели оценки |

| Кредитный риск | Модели оценки вероятности банкротства предприятия: Э.Альтмана, Р. Таффлера, Р. Лиса, У. Бивер. Бальные методы оценки слабоформализуемых рисков А.Д. Шеремет. Методы оценки рейтинговых агентств НРА, Эксперт-РА, Moody’s, Standard&Poor’s, Fitch. ⊕ смотрите 4 иностранные модели оценки риска с формулами расчета⊕ смотрите отечественные модели оценки риска с формулами расчета |

| Валютный риск | Метод VaR, фундаментальный, технический анализ. ⊕ пошаговая оценка по методу VaR |

| Рыночный риск | Модель Value at Risk, Shortfall, Модель У. Шарпа, Е. Фамы и К. Френча, С. Росса, Ф.Блека и М.Шоулза. ⊕ модель оценки капитальных активов по У. Шарпу в Excel |

| Риск ликвидности | Анализ коэффициентов ликвидности и платежеспособности ⊕ статья как провести анализ ликвидности и платежеспособности |

| Процентный риск | Модели оценки макроэкономических факторов |

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

«Проверка бизнеса по 115-ФЗ»

Что

проверяет

Сервис анализирует операции по вашему счёту, рассчитывает показатели

комплаенс-контроля и допустимые границы по ним, основываясь на рекомендациях Банка России. Это позволяет минимизировать риск блокировки

по закону об отмывании доходов (115-ФЗ).

Показатели комплаенс-контроля:

- рисковые события,

- налоговые платежи,

- снятие наличных,

- переводы физическим лицам,

- остатки на счетах и другие

показатели.

Как

проверяет

Сервис интегрирован в СберБизнес, приходить в отделение банка

с документами не нужно. Контрольная панель обновляется ежедневно и доступна

в режиме 24/7.

Зачем это нужно

Согласно закону о противодействии отмыванию доходов (115-ФЗ) банк должен проверять все сомнительные операции. Сервис помогает

действовать в безопасной зоне и минимизировать риск блокировки следуя рекомендациям.

Он пригодится предпринимателям и компаниям, независимо от типа бизнеса, числа

сотрудников или системы налогообложения.

Чем ещё полезен сервис:

- Вы получите наглядный отчёт,

где будет цветовой индикатор зоны риска и подсветка безопасных границ. - Это не разовая,

а ежедневная проверка финансовой деятельности по ключевым показателям. - Вы можете делиться цветовым

индикатором риска блокировки в СберБизнесе, формируя тем самым «зелёное» сообщество

надёжных бизнес-партнеров.Вы также можете воспользоваться сервисом «Комплаенс-помощник». Он не только укажет на отклонения

от норм 115-ФЗ, но и позволит получить персональные рекомендации, как

обезопасить бизнес. Менеджер свяжется с вами, проконсультирует по комплаенс-отчёту

и ответит на вопросы. Проверка может быть разовой или регулярной, анализируются

операции в течение года.

Профилактика рисков в бизнес-плане

Раздел, посвященный рискам, как правило, идет после описания производственной, финансовой, кадровой и маркетинговой стратегий фирмы. Задача этого раздела — обобщенный критический анализ бизнес-плана, пересмотр ряда пунктов с точки зрения описания и профилактики рисков, выдача конкретных рекомендаций по предотвращению и минимизации бизнес-рисков.

В зависимости от типа предпринимательского риска в бизнес-плане используются следующие методы профилактики.

Неконтролируемые риски

Несмотря на то, что фирма не может повлиять на возникновение этих рисков, бизнес-план должен предусматривать способы минимизации их последствий. Существуют финансовые и организационные методы профилактики неконтролируемых рисков.

К финансовым относятся:

- страхование имущества;

- создание денежных резервов;

- смежное инвестирование.

Организационные меры включают:

- развитие ИТ-инфраструктуры и создание резервных копий всех критически важных данных, чтобы в случае стихийного бедствия не потерять коммерческую информацию;

- расширение географии присутствия фирмы и диверсификация регионов продаж;

- материально-техническая профилактика последствий стихийных бедствий.

Также к профилактике неконтролируемых рисков относят повышение ликвидности продукции и ее ценности в глазах потребителя, что позволяет сохранить спрос даже в условиях изменений макроэкономической конъюнктуры.

Контролируемые риски

Контролируемые риски

Влияние этого типа рисков можно либо убрать вообще, либо снизить до незначительного уровня. Во многом именно грамотное управление контролируемыми рисками становится конкурентным преимущество ряда компаний. Рассмотрим способы профилактики и устранения этих рисков.

Производственные риски

Производственные риски

- Контроль за материально-техническим оснащением, грамотное управление амортизацией и заменой устаревшего оборудования.

- Контроль за ключевыми точками технологического процесса, оптимизация производственных цепочек.

- Контроль качества продукции на всех этапах производства.

Финансовые риски

Финансовые риски

- Контроль за финансовой устойчивостью компании, управление долей заемных средств в общем объеме финансирования.

- Диверсификация источников финансирования.

- Грамотное управление дебиторской задолженностью.

- Анализ и прогнозирование денежных потоков компании.

- Привлечение финансового аудитора.

Кадровые риски

Кадровые риски

- Выстраивание корректной HR-политики фирмы, направленной на привлечение, удержание и развитие лучших специалистов.

- Мониторинг и соблюдение трудового законодательства.

- Своевременное ознакомление персонала с техниками безопасности и особенностями технологического процесса.

- Организация обучения и повышения квалификации персонала.

- Ротация кадров.

Рыночные риски

Рыночные риски

- Краткосрочный и долгосрочный анализ рынка, отрасли и конкурентов.

- Оперативное реагирование на появление новых технологий, изменение потребительских предпочтений и выход на рынок новых игроков.

- Мониторинг законодательства и государственного регулирования.

- Диверсификация компании по отраслевому и географическому признакам.

- Расширение ассортимента.

Операционные риски

- Комплексное выстраивание бизнес-процессов на всех стадиях.

- Максимально возможная автоматизация бизнес-процессов.

- Контроль за документацией, внутренними инструкциями и регламентами.

-

Постоянное обучение и контроль за деятельностью ключевых специалистов.

Автоматизация бизнес процессов

При анализе конкретного бизнес-плана, следует поэтапно перебрать все известные риски и применить их к рассматриваемому бизнес-кейсу. Следует проанализировать влияние каждого риска на деятельность компании, ранжировать риски по уровню опасности и описать в бизнес-плане меры по устранению или минимизации влияния каждого риска.

Важно понимать, что бизнес-план это — не статический, а динамический документ. Анализ рисков — это не разовое мероприятие, ведь рыночное окружение постоянно меняется

Риски должны анализироваться и нивелироваться на каждом этапе деятельности компании.

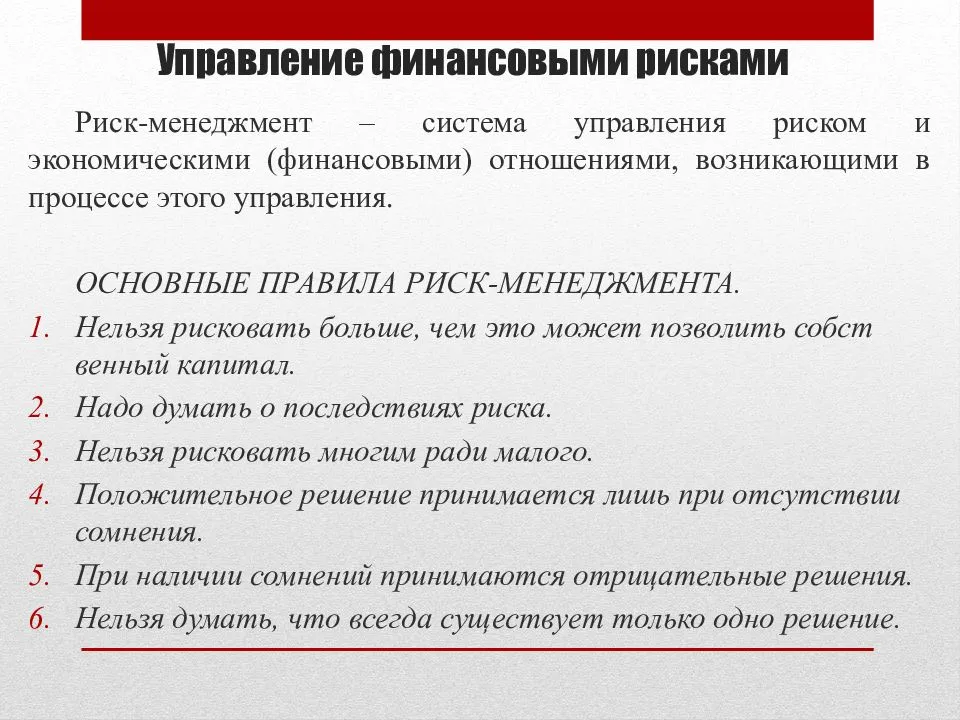

Приемы и методы управления

Методы управления рисками отличаются разнообразием, обусловленным многочисленными вариантами ведения предпринимательской деятельности, но их можно объединить в несколько однородных групп.

Какие существуют приемы и методы управления рисками кредитных потребительских кооперативов?

Приемами и средствами для разрешения проблемных ситуаций, применяемыми на предприятии, считаются методы:

Выявленные проблемы анализируются с количественных и качественных позиций по шансам на их появление и величине потенциального ущерба. После чего определяется степень толерантности для организации, то есть максимальный размер ущерба (наибольший риск), который в силах понести предприятие в конкретный момент. По мере развития организации и в зависимости от ее стратегических направлений указанный показатель следует постоянно пересматривать.

Выбирая метод, направленный на понижение степени угрозы, важно выдерживать оптимальное соотношение между предельными расходами для реализации идеи и их соответствием предельной выгодности. В реальности чаще придерживаются критерия наименьших затрат для понижения уровня угрозы до приемлемого показателя

Внимание! Инструменты, применяемые при управлении рисками, имеют разную эффективность. Поэтому на практике используют комбинации указанных инструментов, отдавая предпочтение более выгодным в каждый конкретный момент деятельности

Что значит для клиента финмониторинг

Многие клиенты банковских организаций опасаются, что их операции попадут под финмониторинг и, обычно не знают, к каким последствиям приводит несоблюдение критериев ФМ. На практике, тот факт, что операции подлежат финмониторингу, не значит, что последуют санкции для клиента. Из всех проводимых каждый день операций под действие законодательства попадает значительная часть.

Даже блокировка счёта в большинстве случаев является временной мерой и устанавливается на время проведения проверки предоставленных документов. Других проблем, кроме задержек операций она не вызовет (если финансовая деятельность осуществляется в рамках законодательства). Органами ФМ не предоставляются данные в налоговые органы, чего боятся многие банковские клиенты. В их функции не входит контроль за соблюдением участниками сделок норм налогового законодательства.

Принципы системы по управлению рисками

Выстраивание системы для управления угрожающими и проблемными ситуациями основывается на некоторых принципах:

- Комплексности, при которой предусматривается взаимодействие всех подразделений предприятия для определения и оценки угроз по видам и направлениям деятельности.

- Непрерывности. Постоянное наблюдение и контролирование рисков важны в условиях изменяющихся ситуаций и условий работы в организации, появления новых типов угроз, в отношении которых требуются контроль и анализ развития.

- Интеграции. Оценка интегрального риска обеспечивает взвешенную оценку влияния на коммерческую деятельность полного набора потенциальных рисков с учетом их взаимосвязей (изменение стоимости товара, проблемы с контрагентами, налоговые запреты, техногенные аварии).

Каковы требования к предоставлению плана управления рисками?

Оценка рисков в бизнесе: где начать?

Хотя риски в бизнесе неизбежны, правильная оценка и контроль их уровня является одним из ключевых аспектов, которые помогут защитить ваш бизнес от финансовых потерь. Оценка рисков означает идентификацию потенциальных проблем и определение вероятности их возникновения.

Первым шагом оценки рисков является составление списка возможных угроз и проблем, которые могут появиться в вашем бизнесе. От проблем с поставщиками до непредвиденных ситуаций, таких как погодные условия, все, что может повлиять на ваш бизнес, должно быть включено в список.

Далее необходимо определить вероятность возникновения каждой угрозы и проблемы, а также оценить их потенциальные последствия для вашего бизнеса. Оцените финансовые потери, которые могут возникнуть из-за каждой проблемы, а также как быстро они могут влиять на ваш бизнес. Таким образом, вы сможете приоритезировать риски и выбрать наиболее опасные из них для более глубокого анализа.

Никогда не забывайте, что оценка рисков — это процесс, который должен быть постоянным. Новые угрозы могут возникнуть в любой момент, поэтому необходимо регулярно обновлять свой список рисков и контролировать их уровень для минимизации потенциальных финансовых потерь. Не бойтесь просить помощи у экспертов, если вам нужны дополнительные инструменты и знания в оценке рисков.

Кто должен управлять финансовыми рисками?

Большинство компаний предпочитают нанимать финансового директора и вместе с ним отдел финансового менеджмента, которые вникают в структуру предприятия, составляют финансовый план и прогноз.

Оценивать и предлагать решения по выходу из финансовых рисков — обязанность финансового менеджера, как внутреннего, так и на аутсорсинге.

Основой его работы является качественный анализ финансовых рисков конкретного предприятия. Данный подход требует высокой квалификации самого специалиста. На основании заключений по финансовым рискам готовится план движения предприятия вперед, сквозь финансовые риски.