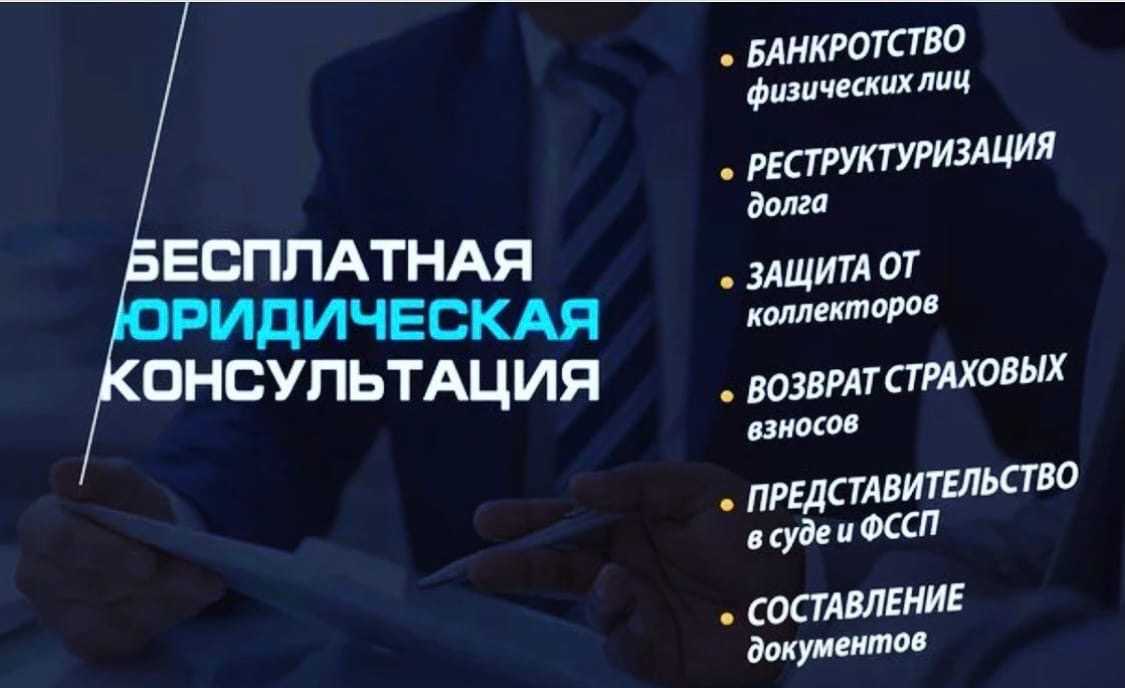

Какой вы банкрот, если у вас есть жилье?

Самая популярная разводка будущих банкротов звучит так: если ты решишься на списание долгов через суд, то ты останешься не просто без имущества, но и вообще без жилья.

Ведь его точно отберут за долги, поскольку именно квадратные метры в России имеют хоть какую-то цену и спрос.

На форумах, где должники делятся своими впечатлениями от столкновения с государственными служащими, часто можно встретить такие рассказы.

Приходит человек, например, в МФЦ с заявлением на бесплатное банкротство. А в заявлении указано, что у него есть в собственности квартира.

Или же — дом, или даже просто угол — например, одна восьмая часть квартиры с проходными комнатами в 15 и 9 метров в панельной «хрущобе», построенной 60 лет назад. А юная девочка с нарисованными бровями и пирсингом в носу говорит — заявление не приму, какое такое банкротство? Вы не нищий, у вас же жилье есть!

Нет, дорогие должники, те, у кого есть единственное жилье — вы имеете право признать себя банкротами! И квартиру у вас не отберут! Вот что говорит закон.

ГПК РФ Статья 446. Имущество, на которое не может быть обращено взыскание по исполнительным документам

Взыскание по исполнительным документам не может быть обращено на следующее имущество, принадлежащее гражданину-должнику на праве собственности:

Залогодержатель вправе обратить взыскание на имущество, заложенное по договору об ипотеке, для удовлетворения за счет этого имущества требований, указанных в настоящем пункте и вызванных неисполнением или ненадлежащим исполнением обеспеченного ипотекой обязательства должником, в отношении которого введены процедуры, применяемые в деле о банкротстве.

Читать полностью

Правда, есть одна оговорка — у вас не отберут то жилье, которое вы не успели заложить в обеспечение под заемные средства, например, для того, чтобы взять ссуду.

Поэтому, принимая решение об ипотеке, взвесьте все за и против, так как платить за нее придется многие годы. А лишиться жилья можно одним непродуманным поступком.

Есть ли шанс сохранить ипотечное жилье при банкротстве? Закажите звонок юриста

Почему кредитор хотел признать дарственную недействительной

Когда женщина еще работала, она подарила своему сыну земельный участок под строительство. Это обнаружил один из кредиторов и пошел в суд признавать эту сделку недействительной, чтобы потом реализовать участок на конкурсной основе. «Их обоснование было такое: я уже тогда знала, что хочу списать свои долги, поэтому начала избавляться от недвижимости. Я допустила одну просрочку по платежам по своей вине еще до того, как начались финансовые проблемы».

Заявление приняли к рассмотрению. Юрист из агентства и конкурсный управляющий сказали, что сделку, скорее всего, признают недействительной и землю придется реализовывать. «Эта новость шокировала меня. Сын со своей женой продали недвижимость в городе и построили дом на участке. Фактически это значило бы, что сын и внуки могли остаться без жилья».

Представитель банка поступил верно. Договоры дарения между близкими родственниками признают недействительными, если будущий банкрот переписал недвижимость за два года до процедуры и уже тогда были признаки несостоятельности.

К примеру, в Хабаровском крае суд отменил передачу двух квартир дочери должника и ввел недвижимость в конкурсную массу, так как дочь знала, что у отца финансовые проблемы.

В 2017 году экономическая коллегия Верховного суда рассматривала похожее дело, в котором муж за два года до процедуры переписал дом и земельный участок на жену. Судьи признали правоту кредитора, обосновав это так: «Кризисная ситуация, как правило, не возникает одномоментно, ей предшествует период снижения прибыльности, который переходит в стадию объективного банкротства».

Миф №1 — у вас отнимут всё

Итак, разбираем распространённые мифы о банкротстве. Самое распространённое заблуждение состоит в том, что люди думают, что у них отнимут всё до последней ложки: вынесут любимый телевизор, шкаф, микроволновку и пальто. Так ли это на самом деле? Неужели и правда процедура банкротства — обман с целью обобрать вас до нитки? Конечно же, это совершенно не так. Разберём, почему, что могут действительно «забрать», а что — нет.

Чаще всего такие мифы пускают в народ кредиторы или управляющие компании. Они делают это только потому, что банкротство физического лица, которое является должником, им совсем не выгодно. На самом же деле, если у человека нет возможности выполнять свои обязательства перед кредиторами, лучший выход для него — это именно банкротство.

Если у человека есть много имущества, он вряд ли пойдёт в арбитражный суд с заявлением. А если и пойдёт, то только с целью этот самый суд обмануть, чтобы списать долги. Такое банкротство является фиктивным. Если обман вскроется, человеку может грозить не только несписание долгов, но и уголовная ответственность.

Что у вас точно не отнимут

Работу

Вы можете продолжать работать там же, где и работали. Должника, который подал документы на банкротство, не могут уволить без его согласия.

Единственное жильё

Это принадлежащая должнику по праву собственности жилая недвижимость, которую не могут забрать

Важно, чтобы на квартире не было обременений и ограничений в использовании, они не должна быть в залоге или в ипотеке. Однако, если кредиторы посчитают, что недвижимость роскошная, её могут продать

В этом случае кредиторы обязаны будут купить вам новое, но более скромное жильё в том же городе, где вы и проживали. Согласитесь, странно, если человек в суде утверждает, что у него нет ни гроша на оплату кредита, а сам проживает в роскошном дворце.

Бытовая техника

Что бы вам ни говорили, а микроволновку, стиральную машину и холодильник у вас никто не заберёт.

Продукты питания

Некоторые даже думают, что из холодильника заберут последнее яблоко. Конечно, это не так, вам, напротив, даже оставят средства на покупку продуктов.

Прожиточный минимум

Да, ранее законы были менее совершенны, и у людей списывали почти все деньги. Сегодня этого нет. Вам в обязательном порядке оставят средства на существование, минимальную сумму, которая варьируется в зависимости от региона проживания и категории населения. Если взять Москву, то в расчете на душу населения ПМ равен 21 718 руб., для трудоспособного населения ПМ равен 24 801 руб., для пенсионеров — 16 257 руб., а для детей — 18 770 руб. Например, если у вас есть ребенок, прожиточный минимум оставят не только вам, но и на него.

Чего можно лишиться при банкротстве

А что же в действительности могут забрать и реализовать в процедуре?

- Вторая квартира/дом.

- Ипотечная квартира.

- Дача с приусадебным участком.

- Автомобиль, мотоцикл, яхта, снегоход и другие транспортные средства.

- Гараж и машиноместо.

- Драгоценности (золото, ювелирные изделия, драгоценные камни).

- Антиквариат (старинная ваза, картина, имеющая ценность).

- Дорогая шуба.

- Ноутбук и новейшая электроника.

«Почему я решила признать себя банкротом»

«Сейчас я понимаю, что меня плохо проинформировали. Даже не спросили, были ли у меня сделки с недвижимостью за последние три года. Но тогда это казалось подарком небес — даже в суд самой идти не нужно, все брал на себя юрист из этой конторы».

Чтобы оплатить услуги агентства, она заняла деньги и заплатила около 50 тыс. рублей. Юрист подготовил иск в арбитражный суд, который признал женщину несостоятельной и назначил финансового управляющего. «Управляющий удерживал только пенсию, ценного движимого имущества у меня не было. За два месяца до того, как реализация подошла бы к концу, он позвонил мне и сказал, что нужно готовиться к суду. Один из банков хотел забрать землю сына», — рассказывает Екатерина Петровна.

Основные мифы о банкротстве физических лиц

Банкротство физических лиц стало актуальным вопросом в современной общественной дискуссии. Но вокруг данной процедуры существует множество ложных убеждений и мифов, которые могут покатить вас в ошибочное понимание. В данной статье мы разберем несколько наиболее популярных заблуждений о банкротстве физических лиц.

Миф 1: Банкротство – это проигрыш

Многие люди считают, что банкротство является полным поражением и признанием своей неудачи. Однако это не соответствует действительности. Банкротство – это законная процедура, которая позволяет физическим лицам избавиться от долгов и начать свою жизнь с чистого листа. Банкротство может стать возможностью для переосмысления финансовых ошибок и восстановления стабильности в своей жизни.

Миф 2: Банкротство означает потерю всех имущественных ценностей

Еще одним распространенным мифом является утверждение, что при банкротстве физическое лицо лишается всех своих имущественных ценностей. Однако это не так. В большинстве случаев, при проведении процедуры банкротства, сохраняется жилищное имущество, необходимое для обеспечения проживания заявителя. Кроме того, персональная мебель, бытовая техника и средства передвижения также могут быть оставлены в личном пользовании.

К счастью, благодаря банкротству, физические лица получают возможность освободиться от долговой ярмы, начать новую жизнь и приобрести финансовую стабильность.

Миф 3: все имущество уйдет с молотка

Это заблуждение уже несколько лет активно распространяется в интернете. Чтобы развеять его необходимо обратиться к ст. 446 ГК РФ, определяющей перечень имущества, не подлежащего взысканию.

К данной категории имущества относятся объекты недвижимости, признанные единственным жильем. Такое жилье не может быть выставлено на торги, вне зависимости от его стоимости, месторасположения и жилой площади.

Единственным исключением в данном случае являются автомобиль и ипотечное жилье, находящаяся в залоге у банка. Но и в этом случае можно решить проблему с наибольшей материальной выгодой для гражданина. Юристы нашей компании не только проанализируют необходимость инициирования банкротства, но и помогут продать имущество данной категории с минимальными финансовыми потерями.

Интересные истории банкротства в 2022 году

Мы неоднократно отмечали, что с каждым годом интерес к процедурам банкротства физлиц растет. Количество интересных и нетривиальных дел тоже увеличивается, а судебная практика становится многограннее. Предлагаем здесь ознакомиться с интересными решениями, принятыми в 2022 году.

Суд оставил за банкротом два единственных жилья

Напомним, норма предусматривает перечень имущества, которое не могут изъять за долги. Это единственное жилье, земельный участок, прилегающий к единственному дому, продукты питания, бытовая техника и мебель, денежные средства до 10 тыс. рублей и некоторые другие мелкие предметы.

Но в данном случае должник потребовала исключить сразу 3 объекта — 2 единственных жилья (!) и земельный участок, прилегающий к ним. И суд одобрил ее ходатайство! Странно, да?

Как оказалось, женщине принадлежали 7,44 кв. м. (3 кв. м. и 4 кв. м.) в квартирах, расположенных по соседству, а также земля в объеме 1 343 кв. м., которая прилегала к единственному жилью. Суд в своем определении сослался на нормы жилплощади, установленные для человека в Рязани: 12 кв. м. на человека. Поскольку в двух квартирах женщине принадлежало ничтожное количество кв. м., то суд счел разумным удовлетворить ходатайство.

Здесь нужно еще учитывать тот факт, что у должницы есть дети, прописанные в двух квартирах, а само жилье приобреталось за маткапитал. Продажа недвижимости привела бы к нарушению интересов несовершеннолетних.

Должник потратил конкурсную массу, но виноватым оказался банк

ВС отказался включать в реестр кредиторов банкрота требования Райффайзенбанка, как то решили и нижестоящие инстанции. Фабула дела весьма интересна.

В середине 2015 года процедуру банкротства начали в отношении ИП И. Понкратова (напомним, что до 1 октября 2015 года банкротиться могли только компании и предприниматели).

И вот, в разгар процедуры, в 2018 году он внезапно открывает счет в Райффайзенбанке. На протяжении месяца со счета списывается в личных целях должника 1 млн рублей.

Операции вскрываются, финуправляющий в негодовании требует у суда взыскать миллион с банка, который открыл сей злополучный счет, поскольку у банкрота нет права распоряжаться деньгами самостоятельно, он причинил такими действиями вред кредиторам.

Преимущества и недостатки банкротства физических лиц

Преимущества банкротства физических лиц:

1. Снятие финансового давления. Банкротство позволяет освободиться от долговой нагрузки и начать жизнь с чистого листа. Должник может избежать приставов, судебных исков и других негативных последствий.

2. Законная защита имущества. В ходе процесса банкротства, имущество должника становится недоступным для кредиторов. Это значит, что должник может сохранить свое жилье и другие ценности.

3. Возможность вернуть ранее отобранное имущество. В рамках банкротства, должник имеет право на возврат имущества, которое было отобрано у него незаконно кредиторами или приставами.

Недостатки банкротства физических лиц:

1. Негативное влияние на кредитную историю. Банкротство оставляет негативный штрих в кредитной истории должника на длительное время. Это может затруднить получение кредитов или займов в будущем.

2. Потеря некоторых активов. В ходе процедуры банкротства, некоторые активы должника могут быть проданы, чтобы погасить его долги. Это может привести к потере имущества или других ценностей.

3. Длительность процесса. Процедура банкротства может занимать длительное время и потребовать значительных усилий и ресурсов со стороны должника. Во время процесса, должник обязан соблюдать все требования и исполнять обязанности перед судом и кредиторами.

Таким образом, банкротство физических лиц имеет свои преимущества и недостатки, и каждый должник должен взвесить все «за» и «против» перед принятием решения о подаче заявления на банкротство. Консультация с юристом и специалистами в данной сфере поможет принять правильное решение и выбрать наиболее подходящий путь для решения финансовых проблем.

Суть процедуры банкротства физических лиц

В зависимости от сложности ситуации физического лица, есть два варианта процедуры банкротства: простое и сложное. Простое банкротство предусматривает упрощенную процессуальную схему и может быть проведено быстрее — рассматривается от одного до шести месяцев. Сложное банкротство требует больше времени и затрат — от шести месяцев до нескольких лет.

Процедура банкротства физических лиц начинается с подачи заявления в арбитражный суд. После этого назначается судебное заседание, на котором рассматривается заявление и принимается решение о возможности проведения банкротства. Если решение положительное, то наступает период исполнительного производства, в течение которого устанавливаются и собираются все данные о должнике и его имуществе.

Основной целью банкротства физических лиц является возможность добровольной или принудительной ликвидации имущества должника для удовлетворения требований кредиторов. В этой связи предусмотрены различные механизмы реализации имущества, а также порядок распределения средств между кредиторами. Чтобы избежать злоупотреблений со стороны должника, процедура банкротства включает в себя контроль со стороны органов правопорядка и назначение конкурсного управляющего.

Однако, стоит отметить, что процедура банкротства физических лиц не является легким выходом из финансовых проблем. Комментарии экспертов указывают на то, что такая мера должна рассматриваться как крайняя мера в ситуации, когда другие способы решения проблемы оказались недостаточными или неэффективными.

Таким образом, суть процедуры банкротства физических лиц заключается в возможности должника получить освобождение от долгов, в условиях контролируемого распределения его имущества между кредиторами. Комментарии экспертов подчеркивают, что перед принятием решения о проведении такой процедуры необходимо обратиться к специалистам и внимательно изучить все возможности и последствия данного шага.

Займы между физическими лицами: как это работает на практике?

После введения судом реализации имущества в отношении должника, формируется реестр требований кредиторов.

То есть банки и физлица, которые выдавали должнику средства в долг и не получили их обратно, могут рассчитывать на признание своих долгов и возможный возврат долга (если хватит средств и имущества для расчетов).

Соответственно, все требования должны быть подтверждены документально.

В отношении микрофинансовых компаний и кредитных организаций все понятно: они могут подтвердить свои требования кредитными договорами, нередко — судебными постановлениями о взыскании долга.

Однако, как могут подтвердить свои претензии физические лица?

Обычно предоставляется расписка между физическими лицами, однако практика показывает, что наличие долга еще необходимо доказать. Дело в том, что просто заявить о своих требованиях не получится — наоборот, суд может счесть таких кредиторов аффиллированными лицами, которые включаются с целью дальнейшего контроля над процедурой банкротства физического лица.

В качестве примера можно привести дело № А45-20510/2015 от 8 апреля 2016 года, которое рассматривалось в АС Новосибирской области, где в реестр кредиторов хотел включиться Винер В. Л. как физлицо, с долгом 35 миллионов рублей.

Также в защиту позиции судом было приведено Постановление Пленума ВАС № 35 от 22 июня 2012 года, согласно которому расписка принципиально не может являться неоспоримым доказательством реальности долга.

Как доказать суду, что деньги по расписке на самом деле были даны в долг? Закажите звонок юриста

Споры по поводу расписок периодически возникают в судебной практике — нельзя обойти вниманием и дело № 33-12556/2015, где супруги, как физлица, обратились в суд с требованием на 63 000 евро по отношению к своему должнику. Дело дошло до ВС РФ, который занял позицию ответчика, отправив дело на новый пересмотр

Дело дошло до ВС РФ, который занял позицию ответчика, отправив дело на новый пересмотр.

Из доказательств парой было представлено только долговые расписки и факт передачи 5 000 евро (общий долг по расписке был 68 000 евро).

Так, ВС РФ указал, что долговые расписки свидетельствуют только о передаче средств, однако необходимы и другие подтверждения.

Нечто подобное наблюдалось и в популярном деле о несостоятельности Т. Исмаилова — Постановлением 9ААС от 18.03.2016г. по делу № А41-94274/2015 отменено включение очередного кредитора в реестр только на основании долговой расписки, поскольку других доказательств нет, а сопутствующие факторы по делу вызывают здоровые сомнения в платежеспособности кредитора.

Реальные последствия банкротства для физических лиц

Банкротство физического лица несет за собой ряд последствий, которые важно понимать. Во-первых, это возможность освобождения от подавляющего бремени долгов

Должник получает шанс начать все заново с чистого листа. Вторым важным моментом является временное ограничение в получении новых кредитов. Это период дает возможность пересмотреть свои финансовые привычки и стратегии управления финансами. Также важно осознавать, что некоторое имущество может быть реализовано для удовлетворения требований кредиторов, однако закон предусматривает сохранение основных средств для жизнеобеспечения.

Больше никогда не дадут кредит

Да, с кредитами после банкротства у вас будут сложности, этого закон и не скрывает. В ближайшие пять лет после вынесения решения суда банкроту придется при обращении в банк сообщать о факте признания неплатежеспособности.

И банки, конечно, будут рассматривать потенциального заемщика через призму его опыта — этот человек уже однажды не потянул обслуживание долга, и какому-то кредитору пришлось списать средства в разряд «прямые убытки». Доверия к такому клиенту этот факт не прибавляет.

Но, если уж рассматривать данный вопрос пристально, то, не признай вы банкротство, ваши невозвращенные кредиты и неоплаченные квитанции за услуги ЖКХ все равно зафиксированы в вашей кредитной истории — КИ.

Она однозначно на момент банкротства уже была испорчена, а банки сегодня не выдают средства в долг без запроса данных о КИ.

Поэтому для банка и плохая КИ, и факт банкротства — это стоп-сигнал. Экономисты и юристы советуют после банкротства аккуратно, мелкими шажками писать свою новую КИ. Ничего, тем, кто делает работу над ошибками, лет через пять после суда дают даже ипотеку на 30 лет!

Совет — просто после банкротства не обращайтесь максимально долго в те банки, кредиты в которых вы уже списали. Пожалейте свои нервы и время. В России еще пока хватает банков, не на Сбербанке и ВТБ сошелся клином белый свет.

Кредитуют ли какие-то банки клиентов с плохой КИ? Закажите звонок юриста

Тормоз для дальнейшего карьерного роста

«Не надо бояться больших расходов. Надо бояться маленьких доходов»

Если вы ведете предпринимательскую деятельность, то, в принципе, банкротиться можно, если

- ИП перестал исполнять денежные обязательства или уплачивать обязательные платежи, срок исполнения которых наступил;

- более чем десять процентов совокупного размера обязательств не исполнены им в течение более чем одного месяца со дня, когда такие обязательства должны быть исполнены;

- размер задолженности ИП превышает стоимость его собственности;

- исполнительное производство в отношении него окончено в связи с отсутствием средств, на которые можно обратить взыскание.

В остальном процедура банкротства предпринимателя идет так же, как и простого гражданина, и состоит из тех же этапов: реструктуризации и/или реализации имущества.

Важно! с момента признания индивидуального предпринимателя банкротом и введении процедуры, называемой «реализация имущества гражданина», утрачивает силу государственная регистрация гражданина в качестве индивидуального предпринимателя, а также аннулируются выданные ему лицензии на осуществление отдельных видов предпринимательской деятельности. Таким образом, если Вы – ИП, то, чтобы не было нижеуказанных последствий и ограничений, следует погасить долги перед бюджетом и закрыть ИП, а потом, если у Вас остались долги как обычного гражданина, не связанные с предпринимательством, идти в банкротство

Таким образом, если Вы – ИП, то, чтобы не было нижеуказанных последствий и ограничений, следует погасить долги перед бюджетом и закрыть ИП, а потом, если у Вас остались долги как обычного гражданина, не связанные с предпринимательством, идти в банкротство.

Итак, выделяем риск-фактор 4: если Вы банкротитесь как предприниматель, то по окончании процедуры вы не можете быть зарегистрированы в качестве ИП и не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом — в течение 5 лет; будете не вправе занимать должности в органах управления кредитной организации, иным образом участвовать в управлении кредитной организацией – в течении 10 лет.

Если банкрот – владелец компании

«Он нес ответственность за других, поэтому за себя не отвечал»

Бывает так, что физическое лицо планирует личное банкротство, но при этом он либо уже учредитель/участник юридического лица и имеет долю в Обществе, либо планирует в будущем открыть свое дело посредством создания ООО.

Доля в обществе включается конкурсную массу и тоже реализуется путем организации открытых торгов. Или передается в собственность одного или нескольких кредиторов в счет погашения задолженности. Если, конечно, учредительные документы не содержат прямого запрета на это. Если доля не реализована, никто не проявил желания получить ее вместо погашения задолженности, она возвращается по акту банкроту. Все права по ее использованию, владению и распоряжению восстанавливаются. Продать долю перед банкротством будет являться не лучшим вариантом, так как данная сделка может быть оспорена финансовым управляющим – см. риск-фактор 3.

Отсюда риск-фактор 5: если лицо банкротится как предприниматель, то в течение 3 лет после банкротства управлять ООО, АО, ПАО будет нельзя. Доля в Обществе может «отойти» кредиторам или быть продана третьим лицам.

МИФ ТРЕТИЙ

Человек, признанный банкротом, не сможет в дальнейшем оформлять имущество на свое имя.

Реальность. Все ограничения в отношении граждан, прошедших процедуру банкротства, перечислены в ст. 213.30 ФЗ «О несостоятельности (банкротстве)». Покупка собственности в этот список не входит.

При этом юристы не советуют покупать дорогую недвижимость или машину на имя человека, признанного банкротом, в течение полугода после окончания процедуры. Существует небольшая вероятность возобновления дела по вновь открывшимся обстоятельствам, хотя это случается крайне редко.

В такой ситуации гражданину необходимо будет пояснить происхождение денег, истраченных на такую серьезную покупку, и причины невозможности погасить ими списанные долги.

В дальнейшем «реабилитированный» должник может спокойно приобретать то, что ему необходимо, в том числе жилплощадь и автомобили. Если, конечно, рассчитывает свои силы и не намеревается набрать еще долгов.

Если машина была взята в кредит, что будет с ней при банкротстве? Узнайте на консультации

Сведения о процедуре, подлежащие публикации

Так, в список сведений, которые должна содержать единая информационная база сведений о несостоятельности, входят следующие типы информационных сообщений о ходе процедуры банкротства в отношении конкретного коммерческого предприятия:

- сообщение о начале процедуры банкротства по инициативе одного из субъектов, имеющих право подачи соответствующего заявления в соответствии с действующим законодательством, например, по инициативе налоговой инспекции. В частности, подлежат публикации сведения о начале конкурсного производства в отношении предприятия, проявившего признаки несостоятельности;

- сообщение о проведении значимых этапов процедуры банкротства, таких как применение финансового оздоровления, введение наблюдения, организация внешнего управления;

- сообщение о ходе сотрудничества арбитражного управляющего и предприятия, проявившего признаки несостоятельности. Так, следует публиковать сведения о назначении, отстранении от дела или полном освобождении от своих обязанностей такого специалиста;

- сообщение о том, что некоторое физическое или юридическое лицо(а) выразило(и) готовность погасить финансовые обязательства, по которым у предприятия-банкрота имеется задолженность, причем заявление о таком погашении было удовлетворено судебным органом, осуществляющим рассмотрение дела;

- сообщение об организации торгов в отношении собственности обанкротившегося предприятия, в результате которых планируется удовлетворение финансовых требований кредиторов. Кроме того, включению в список сведений о предприятиях, имеющих признаки несостоятельности, подлежит информация о результатах проведения таких торгов;

- сообщение об остановке рассмотрения дела о признании коммерческого предприятия банкротом по тому или иному основанию, предусмотренному действующим законодательством Российской Федерации;

- сообщение об изменении или прекращении одного из обстоятельств или событий, перечисленных в предыдущих пунктах, а также другие сведения, предусмотренные Федеральным законом № 127-ФЗ от 26 октября 2002 года “О несостоятельности (банкротстве)” и другими нормативно-правовыми актами, регулирующими порядок осуществления процедуры банкротства в отношении коммерческих фирм.

Таким образом, все подобные сведения, которые могут заинтересовать потенциальных партнеров, налоговую инспекцию, государственные фонды или других лиц, должны быть в установленные действующим законодательством сроки размещены в Едином Федеральном реестре сведений о банкротстве. При этом за нарушение сроков осуществления такой публикации в отношении лица, на которого Федеральный закон № 127-ФЗ от 26 октября 2002 года “О несостоятельности (банкротстве)” возлагает обязанность по ее организации, то есть арбитражного управляющего, предусмотрена ответственность в виде штрафа, отстранения от деятельности в качестве арбитражного управляющего на данном предприятии и других мер.

Банкротство — это ужасно дорого!

Списание долгов через суд — услуга платная. И без оплаты в адрес финуправляющего суд разбирать ваше дело не станет, это правда. Минимальная стоимость банкротства через суд на данный момент — это примерно 45-50 тыс. рублей. А часто доходит и до 80-150 тыс. рублей.

Они складываются из гонорара финуправляющему (25 тыс. рублей за процедуру реализации имущества, даже если его у вас нет), госпошлины (300 рублей) и расходов управляющего на оповещение ваших кредиторов (еще плюс примерно 16 тыс. рублей). Возможны и другие расходы.

Например, где-то надо распечатать заявление в суд и опись имущества, надо провести собрание кредиторов и торги по продаже вашей старой «Газели».

Жить с неподъемными долгами и отбиваться от коллекторов и приставов, или же найти средства на процедуру — выбор за вами.

Обзор судебной практики по делам о банкротстве в 2023-2024 гг

В 2023 году в банкротстве граждан случились некоторые изменения, а именно — послабление условий для признания несостоятельности во внесудебном порядке. Также законодатели увеличили срок прохождения реструктуризации — с 3 до 5 лет. В целом же судебное банкротство осталось прежним.

Актуальной проблемой для должников, как и раньше, является защита своего имущества, особенно — единственного жилья.

В 2023 году отмечается динамика, которая направлена на равновесие баланса между кредиторами и должниками. Итак, давайте проведем анализ основных решений Верховного суда, принятых в 2023 году по данной теме:

- У залогового кредитора исключительные права. Он может рассчитывать на максимально возможное погашение своих долговых претензий, у него есть преимущество перед остальными кредиторами. После продажи и закрытия долга остаток от вырученных средств (по продаже единственного жилья под залогом) должен направляться самому банкроту.

Таким образом, в судебных подходах к процедуре банкротства произошли некоторые изменения — единственное жилье в ипотеке предлагается выводить из банкротства и оставлять должнику; в случае его успешной продажи на торгах «лишние» деньги перечисляются исключительно банкроту, они не достаются другим кредиторам.

Споры по делам о банкротстве довольно часто возникают из-за конфликта интересов. Обычно кредиторы выступают против определенных решений арбитражных судов и финансовых управляющих. Однако претензии могут остаться актуальными и после процедуры банкротства.

Банку не оставалось ничего иного, кроме как обращаться в апелляционный суд за обжалованием определения по основаниям ст. 213.29 № 127-ФЗ. Проблема была в следующем: у должника ранее в собственности находилось 2 автомобиля. Они являлись предметом залога у Россельхозбанка. Однако потом транспортные средства пропали, и мужчина написал заявление в полицию.

Далее было расследование. Тем не менее, так и не удалось ознакомиться с результатами, судье документы не поступили. Вернее, правоохранительные органы проигнорировали запросы. В итоге АС закрыл процедуру банкротства без особых разбирательств по поводу залогового имущества.

Вместе с тем, так и не было рассмотрено ходатайство банка об истребовании данных; не дали оценку действиям финуправляющего; так и не состоялось завершение розыска имущества.

В итоге ААС отменил определение суда первой инстанции о завершении процедуры, и направил дело на новое рассмотрение.

Практика судов в 2024 году пока еще не сформирована. Мы будем отслеживать изменения и обязательно вас с ними ознакомим. Но помните, вы можете и сами находить дела по фамилии должника и быть в курсе судебной практики!