Нарушает ли банковскую тайну передача сведений коллекторскому агентству?

Сложившаяся судебная практика подтверждает право банковских организаций передавать коллекторам долги по кредитам. Однако такие действия будут правомерными только при выполнении следующих условий:

- Передача долга осуществляется путем оформления договора об уступке права требования. При этом должны соблюдаться все положения ГК РФ о договоре уступки.

- Если заемщиком по кредиту выступает гражданин, то передача долга лицу, не имеющему лицензии на ведение банковской деятельности (в частности, коллектору), возможна, только если это предусмотрено кредитным договором, заключенным между банком и гражданином. Такой вывод сделал Верховный суд в 2012 г.

Соответственно, при соблюдении этих условий продажа коллекторам долга по кредиту и передача информации о должнике не считается нарушением банковской тайны. При этом сотрудники коллекторского агентства, так же как и банковские служащие, должны принимать соответствующие меры по сохранению от третьих лиц сведений, составляющих банковскую тайну.

Можно ли самостоятельно позаботиться о банковской тайне?

Банковская тайна охраняется государством – хотя по факту, как мы уже поняли, на серьезную защиту клиенты банков могут не рассчитывать. Но можно ли что-то предпринять, чтобы данные о счетах были хотя бы как-то защищены? На самом деле, возможностей не так много:

Прежде всего, можно подобрать банк, который реже других фигурирует в новостях об утечках данных. Все крупные банки (включая частные) уже отметились на этом, поэтому остаются небольшие кредитные организации

С другой стороны, в небольшом банке есть риск человеческого фактора – недовольный сотрудник может запросто «слить» данные клиентов на сторону, а системы безопасности в маленьких банках не очень развиты.

В момент открытия счета или оформления кредита обратить внимание на условия договора. Как правило, при оформлении кредита клиент дает согласие на передачу его данных третьим лицам (это нужно, чтобы продавать кредиты должников коллекторам), но на это можно не соглашаться – попросить сотрудника сделать вариант договора без проставленной галочки в этом пункте.

Для оплаты в интернете использовать виртуальную карту – их выпускает почти любой банк, а расплачиваться онлайн ими можно так же, как и реальными картами

Даже если реквизиты «утекут» в сеть, виртуальную карту можно мгновенно закрыть и открыть новую, к тому же, срок действия у нее обычно ограничен 1 годом.

При этом данные для входа в онлайн-банк часто можно использовать и для других целей, отмечает Марина Абрамова, и если банк предоставляет такую возможность, то он несет ответственность за сохранность данных:

Что касается доступа к банковским данным государственных органов, здесь сделать действительно ничего не получится – все они, согласно законодательству, имеют право запрашивать информацию у банков, а те не вправе им в этом отказать – и согласие клиента на передачу данных совершенно не требуется.

Так что, если клиент не хочет, чтобы его данные попали к судебным приставам или в ФНС – ему лучше не копить долги (а в случае с ФНС все данные вообще будут попадать туда в автоматическом порядке).

А вероятность того, что кто-то из сотрудников банка или государственного органа будет «торговать» данными клиентов, существует. Но спастись от этого можно, пожалуй, одним способом – вообще не пользоваться услугами банков.

Где об этом упоминается в законодательстве?

Закон, подразумевающий сохранение банковской тайны, работает во многих странах — Соединенных Штатах, Германии, Швейцарии и многих другие. Такая «услуга» обеспечивает доверие клиентов к финансовым учреждениям, и предоставляет возможность аккумулировать средства граждан.

На территории РФ нормы и понятие в отношении банковской тайны рассматривается:

- ФЗ №395-1 — о банках и их деятельности.

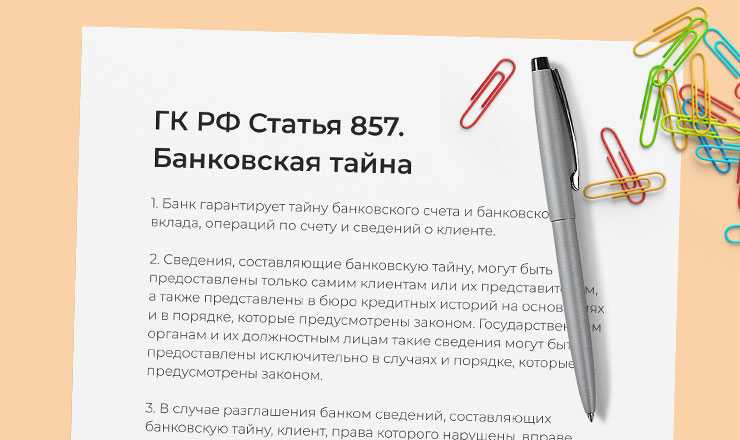

- ГК России (все главное прописано в ст. 857).

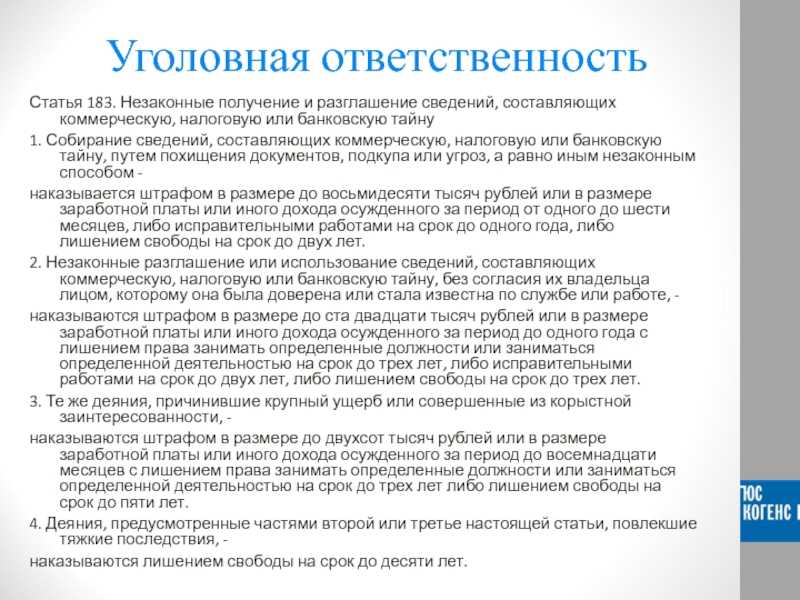

- УК России ( ст.183, части со второй по четвертую).

Что касается порядка передачи информации, он регламентирован отдельно взятыми приказами и нормами.

Глава 1: Важность Банковского Лицевого Счета

Банковский лицевой счет – это один из основных инструментов текущей финансовой системы, который играет очень важную роль в нашей повседневной жизни. Он позволяет нам управлять нашими финансами, осуществлять платежи, получать заработную плату, а также делать различные операции с деньгами.

Банковский лицевой счет является основным средством обмена деньгами и выполняет роль своего рода бухгалтерского регистра, в котором отображается информация о наших финансовых операциях. Он позволяет нам легко отслеживать все поступления и расходы, контролировать бюджет, а также получать отчеты о нашей финансовой активности.

Банковский лицевой счет также обеспечивает безопасность наших финансовых средств, так как средства, находящиеся на счете, защищены законом и гарантированы государством. Благодаря этому, мы можем быть уверены, что наши деньги будут надежно храниться и доступны для нас в любое время.

Важность банковского лицевого счета становится особенно очевидной, когда мы задумываемся о современных методах платежей. Без банковского счета мы ограничены в выборе способа платежа и часто пропускаем возможности использовать различные электронные и онлайн-сервисы, такие как интернет-банкинг, мобильные платежи и другие современные технологии, которые существенно упрощают нашу жизнь

Таким образом, банковский лицевой счет играет ключевую роль в нашем финансовом обеспечении, обеспечивая нам удобство, безопасность и возможность управления нашими финансами. Открытие банковского счета становится важным шагом, который позволяет нам получить доступ к полному спектру банковских услуг и сделать нашу финансовую жизнь более удобной и эффективной.

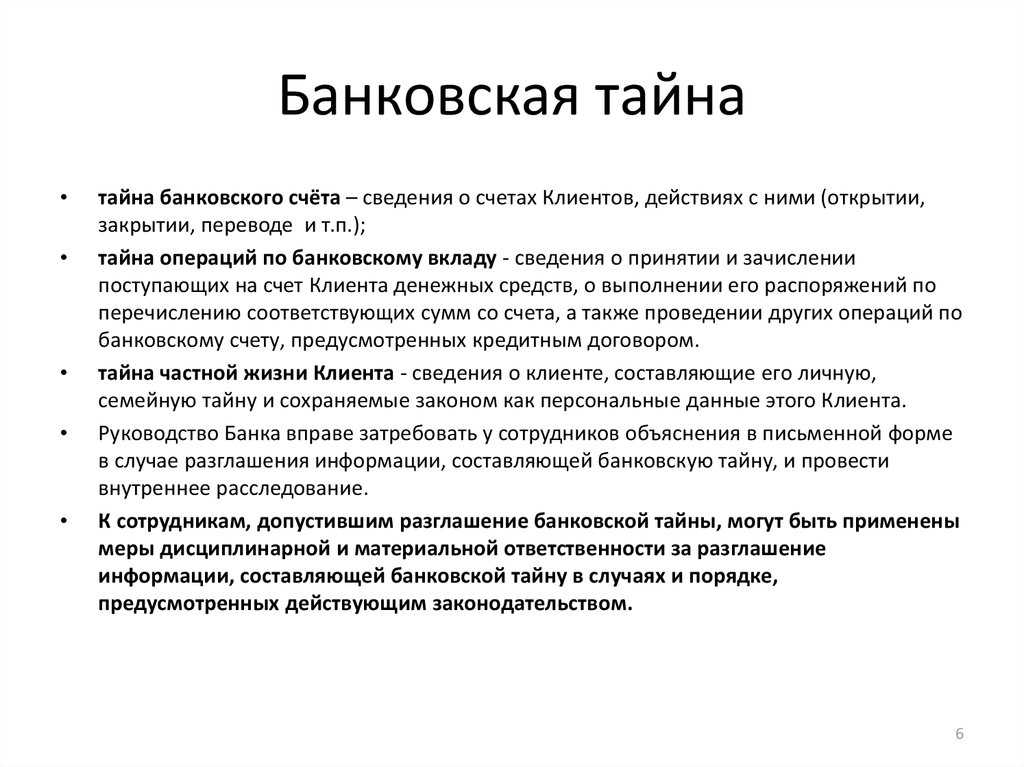

Какая информация составляет банковскую тайну

К банковской тайне относятся следующие сведения:

- Информация, идентифицирующая клиентов – паспортные данные и реквизиты юридических лиц.

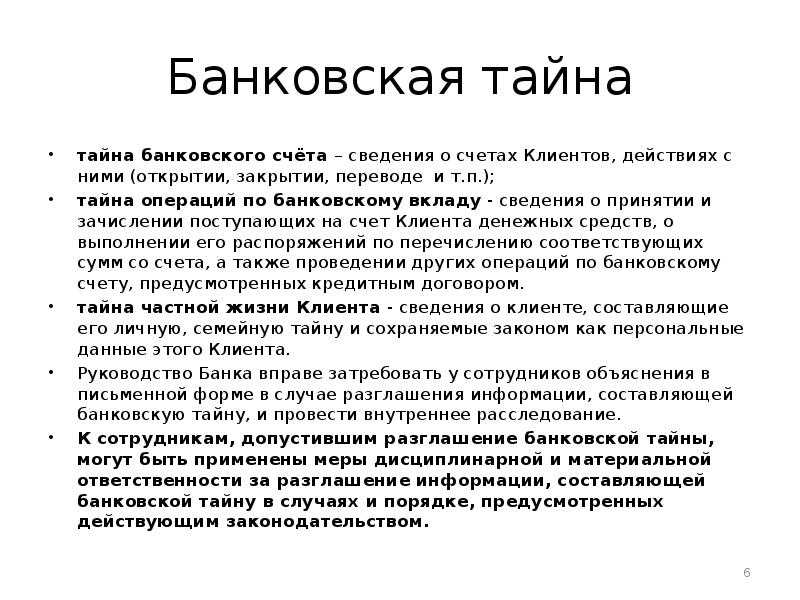

- О банковском счете клиента – вид, дата открытия и номер счета, данные о суммах и виде валюты, количество счетов клиента, зачисляемые и списываемые суммы, сведения о владельце счета.

- О банковском вкладе – вид, срок и сумма вклада, порядок начисления и размер процентов.

- Об операциях, проведенных в пользу или по поручению клиента, осуществленные им сделки.

- Об иной деятельности банка, связанной с управлением финансами, внутренними технологическими процессами, имеющих ценность для банка.

- Сведения о коммерческой деятельности клиентов: их проектах, коммерческих тайнах.

- Отчетная информация банка, за исключением той, что подлежит опубликованию.

Сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам, их доверенным лицам, или переданы в Национальное бюро кредитных историй в предусмотренном законом порядке.

Исключения делают для государственных органов, когда конфиденциальную информацию запрашивают в отдельных, предусмотренных законом, случаях.

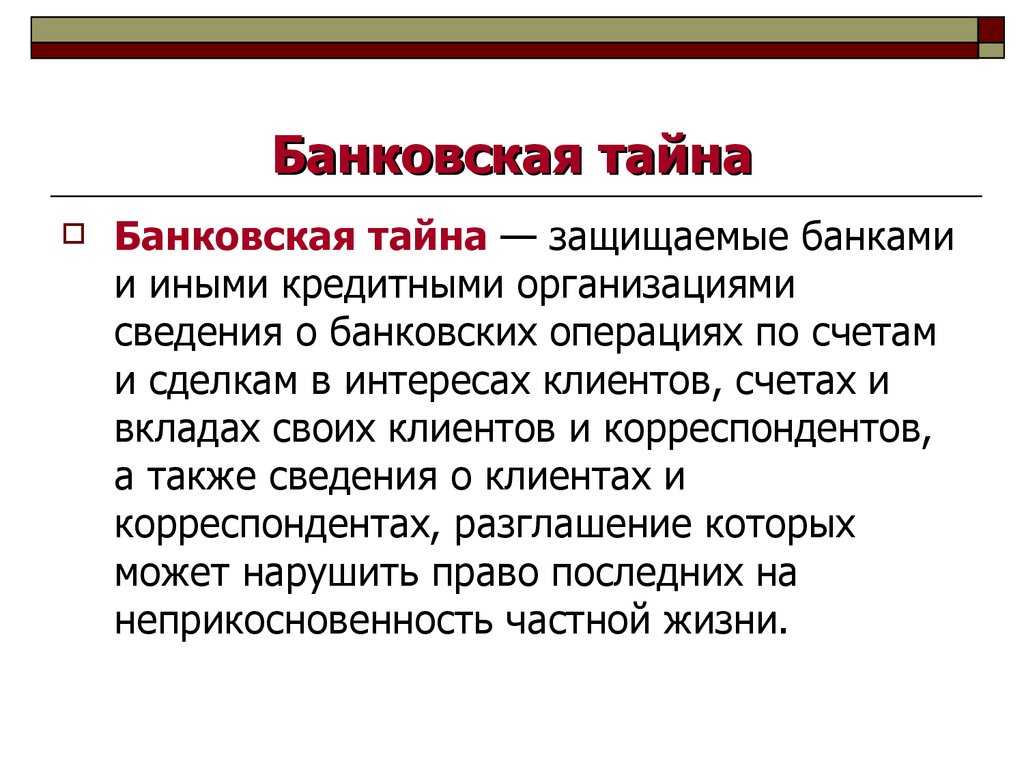

Что такое банковская тайна?

Любой клиент, отправляясь в банк, надеется, что вся информация о его финансовом состоянии и его персональные данные будут строго конфиденциальны и останутся в стенах этого банка.

Банковская тайна – это механизм защиты клиентской информации банком. Любые данные клиентов и корреспондентов являются закрытыми и не подлежат незаконному разглашению третьим лицам. То есть банк при осуществлении своей деятельности должен держать в тайне всю клиентскую информацию.

![Банковская тайна [справочно-правовая система по информационной безопасности]](https://muzey-galileo.ru/wp-content/uploads/a/8/a/a8a3673c46a087932ccf64d36fa9e506.jpeg)

Такая обязанность у него возникает на основании:

- ст. 26 ФЗ № 395-1 «О банках и банковской деятельности»;

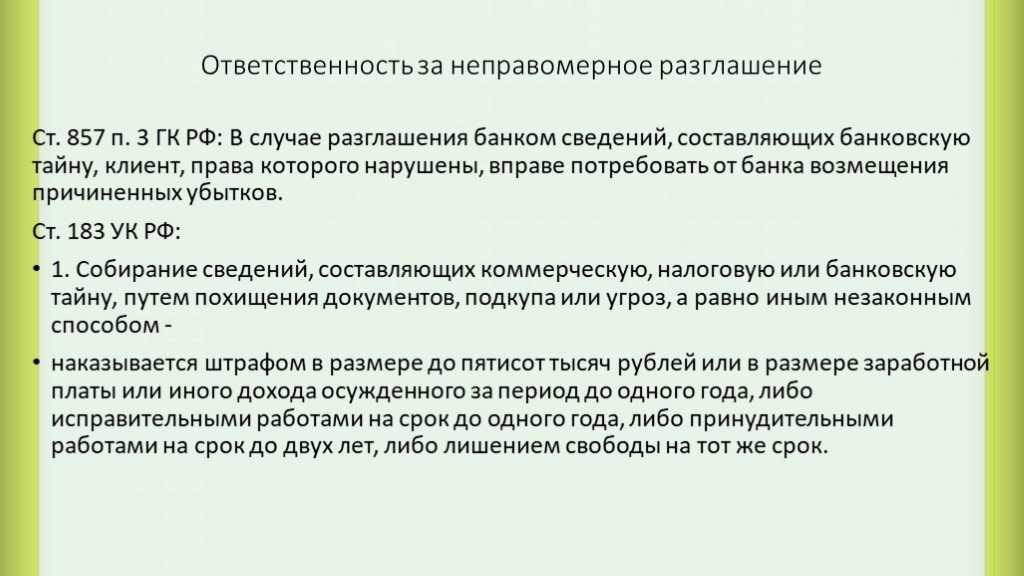

- ст. 857 Гражданского Кодекса РФ;

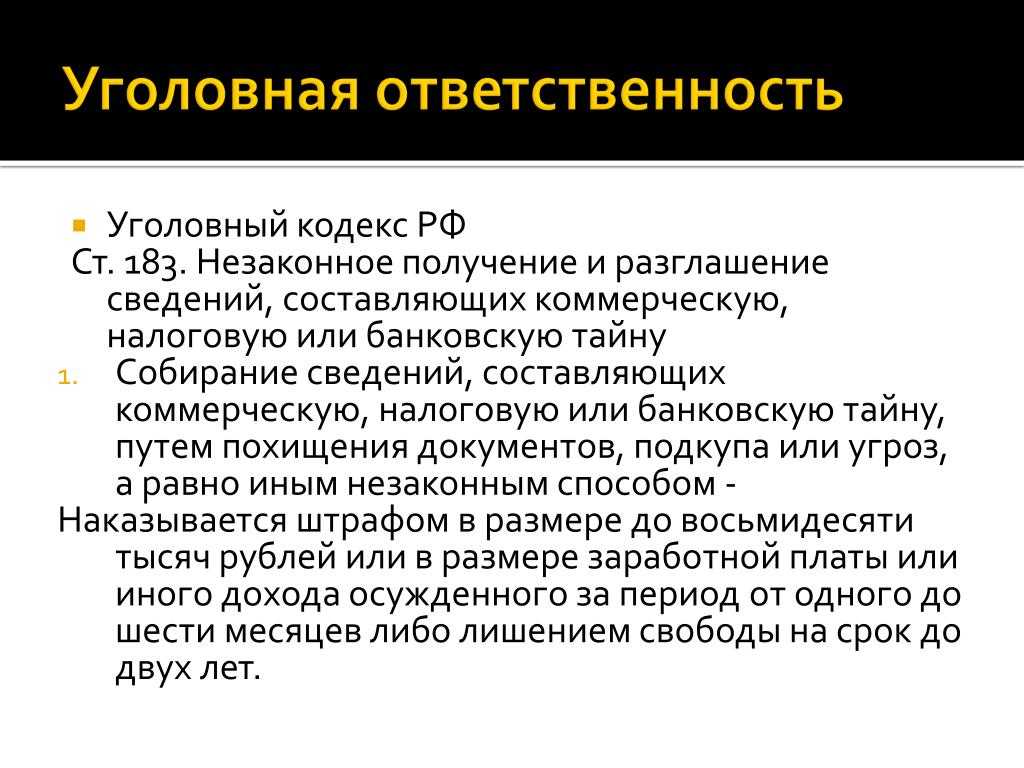

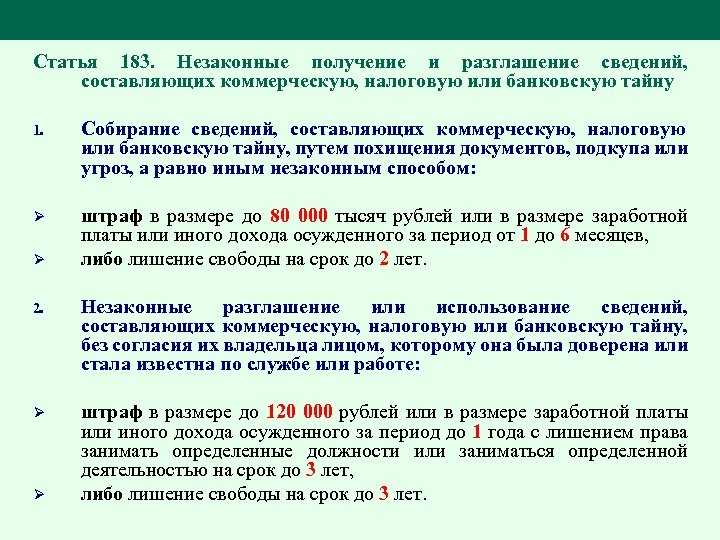

- ст. 183 Уголовного Кодекса РФ.

Законы распространяются на всех сотрудников кредитной организации от операторов до руководящего звена.

Глава 2: Преимущества Банковского Лицевого Счета

Банковский Лицевой Счет предоставляет множество преимуществ, которые делают его привлекательным для клиентов. Рассмотрим некоторые из них:

-

Безопасность: Банковский Лицевой Счет обеспечивает высокий уровень безопасности. Ваши деньги хранятся в безопасной и защищенной среде, что уменьшает риск кражи или потери.

-

Удобство: Банковский Лицевой Счет предлагает удобство использования. Вы можете осуществлять финансовые операции (платежи, переводы и прочие) в любое время и из любого места с помощью интернет-банкинга или мобильного приложения.

-

Отчетность: Банковский Лицевой Счет предоставляет отчетность о вашей финансовой активности. Вы можете легко просматривать и анализировать свои транзакции, счета и движения средств. Это помогает контролировать свои финансы и планировать бюджет.

-

Программы лояльности: Многие банки предлагают своим клиентам различные программы лояльности. Вы можете получить скидки, бонусы и другие привилегии за использование Банковского Лицевого Счета.

-

Кредитные возможности: Банковский Лицевой Счет позволяет вам получить доступ к различным кредитным продуктам, таким как кредитные карты, ипотека и потребительские кредиты. Это полезно в случае необходимости финансирования крупных покупок или решения временных финансовых затруднений.

-

Доступ к дополнительным услугам: Банковский Лицевой Счет предоставляет доступ к дополнительным услугам, таким как страхование, инвестиции и пенсионное обеспечение. Вы можете использовать эти услуги, чтобы расширить свои возможности и достичь ваших финансовых целей.

-

Прозрачность: Банковский Лицевой Счет обеспечивает прозрачность в вашей финансовой деятельности. Вы всегда имеете доступ к информации о своем счете, балансе и транзакциях, что помогает вам контролировать свои финансы.

Это лишь несколько преимуществ, которые предлагает Банковский Лицевой Счет. Если вы хотите узнать больше, ознакомьтесь с следующей главой.

Является ли передача сведений коллекторам нарушением БТ?

Практически всегда такая передача не нарушает закон. Для этого должны быть соблюдены два условия:

- С коллекторами было заключено соглашение об уступке прав требования. Вы имеете полное право воочию убедиться, что такое соглашение было заключено. Обратиться за этим вы можете как к банку, так и к коллекторам;

- Если клиент — физлицо, переуступить права можно лишь при наличии соответствующих договоренностей (пункт в первоначальном договоре с клиентом). Правда, если переуступка производится организацией, имеющей лицензию на ведение банковской деятельности, это ограничение снимается. Таким образом, если после изучения договора вы не обнаружили в нем пункт про передачу права требования, и при этом вам звонят коллекторы — закон был нарушен. Если звонит другой банк, то закон не был нарушен.

Если начато исполнительное производство, то переуступку прав требования можно произвести в отношении кого угодно, не спрашивая разрешения должника. Эта норма сформулирована Определением Верховного суда № 89-КГ15-5 от 07.07.2015. В таком случае даже наличие в кредитном договоре оговорок на эту тему не играет никакой роли.

Банки хорошо знают, как сформировано юридическое и правовое поле в Российской Федерации. У многих организаций имеется свой юридический отдел с профессиональными и опытными юристами. Поэтому вероятность того, что банк где-либо нарушил закон о БТ, крайне мала. Даже если нарушение все же произошло, в суде еще необходимо это доказать — а юристы банка будут очень активно защищаться. Резюмируя, если данные о вас попали в руки коллекторов — существует 99% вероятность, что данные переданы законно.

Шаги, необходимые для открытия счета и необходимые документы

Открытие банковского лицевого счета – это процесс, который требует выполнения нескольких шагов и предоставления определенных документов. Ниже приведены основные этапы и требования:

- Выберите банк, в котором хотите открыть счет. Изучите различные предложения и условия банков, чтобы выбрать наиболее подходящий для ваших потребностей.

- Соберите необходимые документы. Обычно требуется предоставить следующие документы:

- Паспорт – главный документ, удостоверяющий личность. Банк обязательно попросит вас предоставить свою основную личную информацию из вашего паспорта, а также копию страницы с фотографией.

- Адресная регистрация – это документ, который подтверждает ваше место жительства. Вы можете предоставить копию свидетельства о регистрации или другие документы, подтверждающие ваш адрес.

- Другие идентификационные документы – в некоторых случаях банк может потребовать от вас предоставить дополнительные документы, такие как ИНН, СНИЛС или водительское удостоверение.

- Посетите отделение банка. Соберите все необходимые документы и отправляйтесь в отделение банка, чтобы открыть счет. С собой возьмите оригиналы документов и копии, которые могут понадобиться для заверения.

- Заполните заявление. Вам потребуется заполнить заявление на открытие лицевого счета. В заявлении вам будет задан ряд вопросов о вашей личной информации и финансовом положении.

- Подпишите договор. После заполнения заявления вам предложат подписать договор об открытии лицевого счета. Внимательно прочтите все условия и убедитесь, что вы полностью понимаете их. Если у вас возникнут вопросы, не стесняйтесь обратиться к сотрудникам банка.

- Внесите первоначальный взнос. Некоторые банки требуют от клиента внести первоначальный взнос при открытии счета. Уточните этот момент у сотрудников банка и при необходимости внесите денежные средства.

После завершения всех этих шагов, ваш банковский лицевой счет будет открыт, и вы сможете использовать его для проведения банковских операций, включая получение и перевод денежных средств, платежи и другие транзакции.

Кому финансовые организации могут раскрыть информацию о вкладе и вкладчике

Закон четко определяет случаи, когда можно раскрыть банковскую тайну. Во-первых, доступ к своей информации всегда есть у клиента банка, а также у его доверенных лиц. Во-вторых, запросить данные о вкладчиках могут государственные организации. Чаще всего за конфиденциальной информацией обращаются:

Росфинмониторинг — есть отдельный список операций, которые контролирует организация. Например, сделки с недвижимостью на сумму от 3 млн рублей или покупку ювелирных украшений на сумму от 600 000.

Налоговые органы — например, если клиент часто открывает и закрывает юрлица и таким образом уклоняется от уплаты налогов.

Суды и судебные приставы — например, если клиента вызвали в суд и обвинили в укрытии от долгов. Чтобы получить доступ к данным о счетах должника, суд или приставы отправляют запрос в налоговую. Запрашивать такую информацию они могут только при наличии заведенного исполнительного делопроизводства в отношении должника.

Таможенные органы — у таможенников есть доступ к контрактам, оплата по которым производится в валюте. Такие договоры всегда ставятся на учет в банке. Изучив эти документы, таможня может проверить, соответствует ли количество купленного товара указанному в договоре.

Следственные органы — информация нужна, чтобы проводить оперативно-розыскные мероприятия. Например, если клиент банка подозревается во взяточничестве, следователи могут проверить, кому или от кого поступали деньги на счет подозреваемого.

Также банковскую тайну могут разглашать в рамках закона о противодействии коррупции. Например, если человек претендует на должность судьи или чиновника, банк раскроет госорганам данные о доходах и расходах клиента, его имуществе, соблюдении запретов и ограничений.

Обычно госорганы запрашивают у банков:

- Выписку из расчетного счета, которая подтверждает интересующую их транзакцию — например, по которой клиент предположительно получил взятку;

- Данные об открытии или закрытии счетов;

- Информацию о смене платежных реквизитов: ФИО, номер расчетного счета, корреспондентский счет, ИНН, БИК, КПП.

В какой бы ситуации ни раскрывалась банковская тайна, передавать информацию третьим лицам — незаконно.

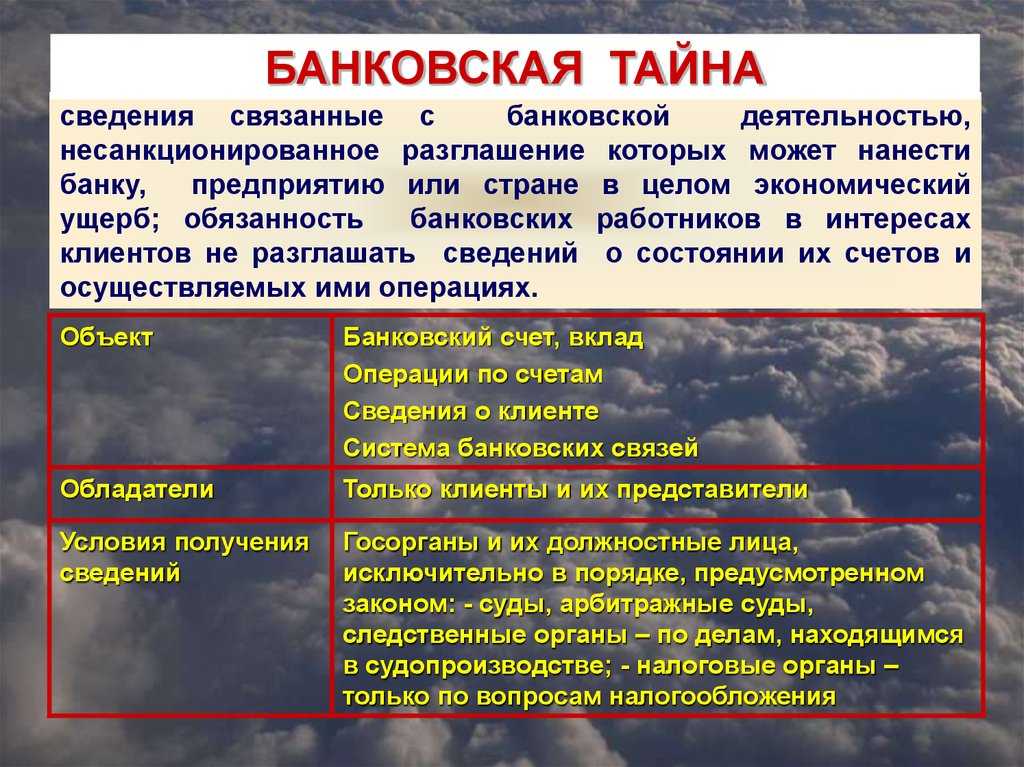

Кто имеет доступ к банковской тайне?

В перечень лиц и организаций, имеющих доступ к банковской тайне, относятся:

- Сам владелец счета и денежных средств на нем;

- Кредитная или финансовая организация, предоставившая услуги по сохранению и страхованию вклада;

- Бюро кредитной истории, которое точно так же, как и банк, может нести ответственность за разглашение банковской тайны;

- Суд;

- Федеральные налоговые, таможенные и следственные органы;

- Счетная палата;

- Агентство по страхованию вкладов (ASV);

- Пенсионный Фонд России;

- Фонд Социального Страхования;

- ФССП, ФТС и ФСФН.

Причем предоставление информации производится только в том объеме, что необходимо для ведения деятельности запросившей организации. Например, налоговым службам будет сообщена лишь информация о том, поступали ли от вкладчика налоги на прибыль от процентов.

Кроме того, для получения доступа необходимо предоставить разрешающие документы: постановление суда, санкция прокурора, акт федерального или муниципального уровня и т.д.

Неизвестные факты и интересные аспекты Банковского Лицевого Счета

1. Безопасность информации

Банковский Лицевой Счет является одним из самых защищенных способов хранения информации о финансовых операциях. Банки применяют сложные алгоритмы шифрования и многоуровневые системы безопасности, чтобы защитить конфиденциальные данные клиентов.

2. Персональные данные

У Банковского Лицевого Счета есть две основные категории персональных данных: открытая информация, доступная только нашему банку, и конфиденциальная информация, которая недоступна даже для сотрудников банка без соответствующих разрешений.

3. Двухфакторная аутентификация

Банковский Лицевой Счет оснащен современными системами двухфакторной аутентификации. Клиенты должны предоставить не только свой логин и пароль, но и краткосрочный одноразовый код, который генерируется на устройство клиента или отправляется через SMS.

4. История операций

Банковский Лицевой Счет ведет историю всех финансовых операций, которые происходили на нем. Клиенты могут просмотреть все свои транзакции, включая дату, время, сумму и получателя или отправителя денежных средств.

5. Защита от мошенничества

Банковский Лицевой Счет использует различные меры защиты для предотвращения мошенничества. Это может включать блокировку счета при подозрительной активности, отправку SMS-сообщений с подтверждением операций или требование ввода дополнительных данных для подтверждения личности клиента.

6. Возможности онлайн-банкинга

Банковский Лицевой Счет позволяет клиентам получить доступ к онлайн-банкингу, что дает возможность управлять своими финансами в любое время и в любом месте. Онлайн-банкинг позволяет клиентам проводить платежи, переводы, просмотр операций, заказы справок и многое другое.

7. Удобство использования

Банковский Лицевой Счет обеспечивает удобство использования и экономит время клиентов, позволяя проводить операции быстро и без посещения банка. Клиенты могут совершать переводы внутри банка или на другие банковские счета, оплачивать счета, открывать депозиты и многое другое с помощью нескольких кликов мыши.

8. Предоставление финансовой информации

Банковский Лицевой Счет может предоставлять клиентам детализированную финансовую информацию, которая поможет им анализировать свои расходы и доходы. Клиенты могут просмотреть сводные отчеты, статистику по транзакциям, категоризировать траты и многое другое для большей контроль и управления своими финансами.

9. Уведомления и оповещения

Банковский Лицевой Счет предоставляет возможность настроить уведомления и оповещения по различным событиям, таким как поступление денежных средств, списание средств, изменение баланса и другое. Это позволяет клиентам быть в курсе всех финансовых операций и быстро выявлять любые несанкционированные траты.

10. Различные методы доступа

Банковский Лицевой Счет доступен для клиентов через различные методы, такие как личный кабинет на веб-сайте банка, мобильное приложение для смартфонов или планшетов, банкоматы и терминалы самообслуживания. Клиенты могут выбрать наиболее удобный способ доступа, соответствующий их потребностям и предпочтениям.

Есть ли банковская тайна в России?

Об отмене банковской тайны в России начали говорить с момента принятия в 2013 году федерального закона 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям». Клиентская информация согласно закону, так или иначе, стала доступна практически всем заинтересованным государственным органам. В каждом таком ведомстве работает большое количество сотрудников, которые могут с этими данными работать. Мошенничества и утечек в этих случаях не избежать. Это человеческий фактор.

Клиентская информация незаконно перепродается, ею могут завладеть представители преступного мира. Нередки случаи, когда сотрудники банка в интернете открыто предлагали пробить клиента по банковским базам. Случаев нарушений закона о банковской тайне немало, а о реальных фактах наказания ничего не известно.

Убедиться в том, что конфиденциальная информация о клиентах доступна всем, нетрудно. Достаточно поискать в интернете услуги по «банковскому пробиву» на теневом рынке, и вы найдете множество организаций, предлагающих добыть данные о счетах и движении средств юридических, физических лиц и ИП за определенное вознаграждение (ниже вы можете увидить скриншоты с подобных сайтов, нарушающих закон). Причем продаются данные именно по самым крупным банкам. Чем банк меньше, тем меньше и вероятность, что его базы кто-то похитил или незаконно купил у сотрудника.

Законы обязывают держать клиентскую информацию в секрете, но с учетом уровня коррупции во всех указанных выше структурах утечки будут процветать и дальше. Само понятие банковской тайны уже стало атавизмом не только в России, но и во всем мире, и надеяться на такую защиту не стоит. Но с другой стороны, если вы законопослушный гражданин, вовремя платите налоги и не допускаете других нарушений, то и опасаться вам нечего.

Краткое резюме статьи

В закон о БТ входят все конфиденциальные сведения о клиенте, т.е.: реквизиты, ФИО, контактные данные, сведения о счетах, произведенных операциях, характеристики счетов и операций и т.д. Как бы банк ни получил эти сведения — устно или письменно — он все равно обязуется их не разглашать.

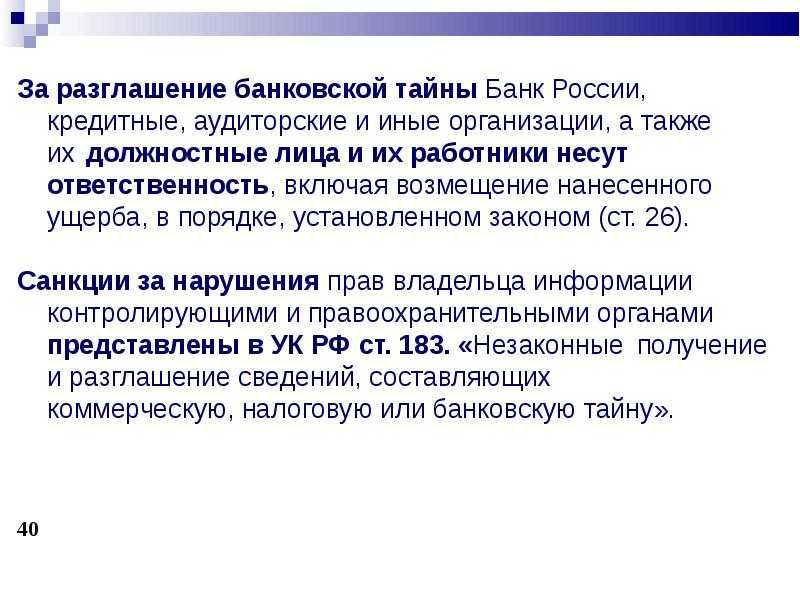

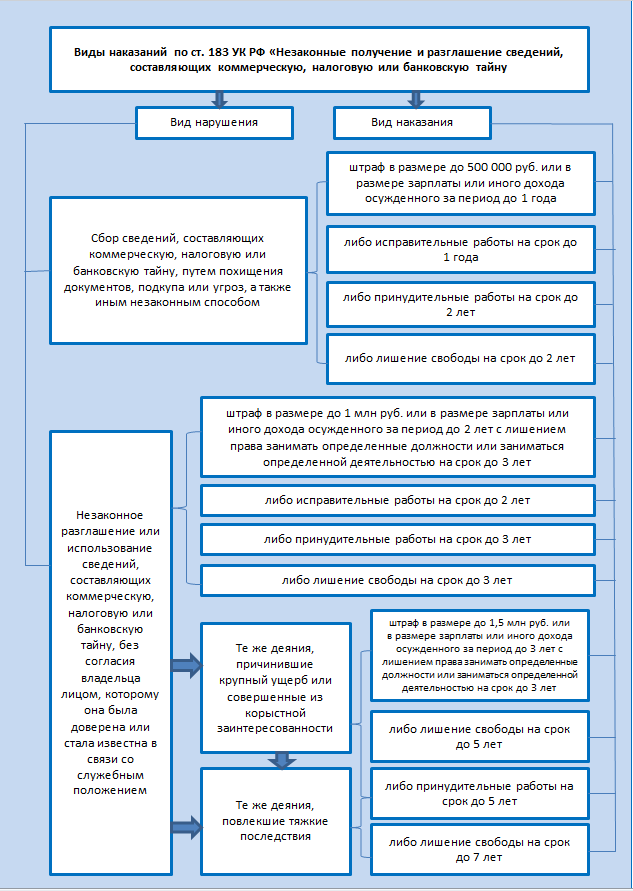

За нарушение закона ответственное лицо понесет наказание в виде лишения свободы на срок до семи лет, либо штрафных санкций на сумму до 1,5 млн. рублей. Именно благодаря жестким регулирующим мерам в области банковского сектора разглашения банковской тайны происходят крайне редко. Безусловно, для клиентов это только плюс.

Что такое банковская тайна и что она охраняет

Банковская тайна — это обязанность банков хранить конфиденциальную информацию клиентов в секрете. К такой информации относятся любые сведения о счетах, вкладах и операциях клиентов:

- Об имуществе и уровне дохода;

- Об открытии счетов, их номерах и датах открытия, типе валюты;

- О количестве денег на счетах и размере получаемых процентов;

- О проводимых операциях.

Например, вы открыли вклад. Банк не имеет права рассказывать посторонним людям, на каких условиях вы это сделали: под какой процент, на какой срок, какая сумма у вас там хранится, какие операции вы осуществляете по вкладу и пр.

По закону хранить банковскую тайну должны не только банки, но любые «кредитные организации». К ним относятся расчетные, брокерские и микрофинансовые компании, депозитарии.

Ведущий юрист юридической фирмы «Мадрок» Гаджи Гаджиев объясняет, зачем нужна банковская тайна:

«Банковская тайна помогает клиентам почувствовать себя в безопасности при сделках с кредитными организациями. Благодаря банковской тайне человек может не бояться, что о его средствах, кредитах или вкладах узнают третьи лица, которые могут воспользоваться этой информацией и причинить человеку вред. Например, получить доступ к его деньгам.

Защита банковской тайны — это обязанность финансовых организаций. Для этого они должны:

- Ограничить круг лиц, у которых есть доступ к конфиденциальной информации. Оптимально, если у клиента есть личный менеджер и только он занимается вкладом или кредитом.

- Организовать отдельное делопроизводство с документами, которые содержат банковскую тайну. Например, хранить электронные документы на отдельном зашифрованном сервере, а бумажные копии — в ячейках архива, доступ к которым есть только у личных менеджеров.

- Использовать защитные технические средства и программное обеспечение. Например, сделать так, чтобы данные с рабочего компьютера нельзя было скачивать на флешки или отправлять по электронной почте.